Соотношение объемов добытого полезного ископаемого и объемов извлеченной при этом пустой породы всегда являлось одним из факторов, прямо влияющих на эффективность работы горнодобывающих предприятий. Уже на этапе изучения экономической целесообразности добычи полезного ископаемого в том числе исследуется и это соотношение, но косвенным образом – через сопоставление притока денежных средств и их оттока. Больший объем пустой породы в общем объеме вскрыши приведет к увеличению стоимости работ по извлечению полезного ископаемого из земных недр, т.е. к большему оттоку денежных средств при неизменной величине их притока. При таком подходе прогнозирование объемов вскрыши в большей степени интересовало технических специалистов при планировании работ по разработке карьеров. Но в связи с принятием в 2011 году Советом по Международным стандартам финансовой отчетности разъяснений КРМФО 20 «Учет затрат на вскрышные работы на этапе добычи на открытом руднике» (Stripping Costs in the Production Phase of a Surface Mine) [7] ситуация изменилась. Указанные разъяснения прямо влияют на порядок формирования финансового результата компаниями, которые выпускают финансовую отчетность в соответствии с требованиями Международных стандартов финансовой отчетности. В соответствии с КРМФО 20 деятельность по удалению пустой породы создает экономическую выгоду двух видов:

– произведенные материальные запасы (извлеченное полезное ископаемое);

– улучшение доступа к неизвлеченному полезному ископаемому для будущей добычи (вскрышной актив).

При формировании отчета о прибыли и убытках за отчетный период с учетом требований данной интерпретации необходимо распределить издержки добычи между стоимостью произведенных материальных запасов и созданным вскрышным активом, стоимость которого увеличит себестоимость добычи извлекаемого в будущем полезного ископаемого.

В связи с этим в случае прогнозирования финансовых результатов горнодобывающей компании возникает необходимость учета требований данной интерпретации, т.к. сумма признаваемого вскрышного актива может достигать существенных размеров и игнорирование этого приведет к искажению прогноза финансового результата. Данная проблема является актуальной прежде всего для тех компаний, которые прогнозируют показатели отчета о прибыли и убытках на основании требований МСФО в бизнес-моделях либо в рамках стратегического управленческого учета, либо для представления внешнему пользователю, как правило, в связи с привлечением внешнего финансирования.

Интерпретация допускает различные подходы к способу распределения суммы издержек, связанных с добычей, между производственными материальными запасами и вскрышным активом. В рамках данной работы рассмотрен один из них. Суть этого подхода заключается в том, что в зависимости от сравнения фактического и ожидаемого соотношения объемов вскрыши к объемам извлеченного полезного ископаемого принимается решение о том, создается вскрышной актив в процессе добычи или нет. Вскрышной актив признается если фактическое соотношение превышает ожидаемое, при этом себестоимость добычи распределяется между производственными запасами и вскрышным активом пропорционально извлеченным объемам. Таким образом, для прогнозирования признания вскрышного актива необходимо спрогнозировать объем вскрыши, т.к. все остальные необходимые для расчета параметры будут известны:

– объем добычи будет прогнозироваться на основании прогнозов рыночного спроса на полезное ископаемое и оцениваемых запасов неизвлеченного полезного ископаемого на месторождениях (это фактический объем добычи в формуле расчета);

– ожидаемые объемы извлечения полезного ископаемого и вскрыши определяются при подготовке планов по разработке карьеров в начале промышленной добычи, т.е. также являются величинами известными.

Для проведения исследования построим регрессионную модель и проведем оценку качества модели и ее пригодность к прогнозированию объемов вскрыши.

В качестве исходных данных использованы данные реальной горнодобывающей компании за период с января 2012 года по декабрь 2014 года.

В качестве результирующей (эндогенной) переменной выберем переменную – фактический объем вскрыши.

В качестве факторов будут рассмотрены: фактический объем добычи полезного ископаемого (X1), фактическая переменная себестоимость добычи (X2), ожидаемый объем добычи полезного ископаемого – план (X3) и ожидаемый объем вскрыши – план (X4).

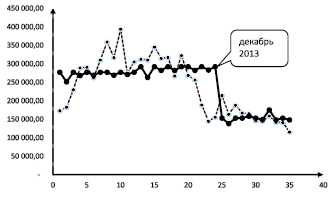

Анализируя динамику планируемых и фактических объемов добычи полезного ископаемого (рис. 1), фиксируем резкое снижение плана и, соответственно, добычи руды в 2014 г. Можно предположить, что во временных рядах Х1 и Х3 произошел излом тенденции, структурный сдвиг. Для учета этих изменений введем фиктивную переменную Х5, принимающую значения «0» до конца 2013 г. и значения «1» с января 2014 г. [6].

Построение модели прогнозирования

Построение модели будем выполнять по 35 наблюдениям. Последнее 36-е наблюдение – декабрь 2014 г. будем использовать для проверки адекватности построенной модели и оценки точности получаемого прогноза.

На первом этапе проведем корреляционный анализ факторов, предполагаемых к включению в модель множественной регрессии.

С этой целью была построена матрица коэффициентов парной корреляции, на основании анализа которой был сделан вывод об отсутствии мультиколлинеарности (т.е. объясняющие переменные не являются линейно зависимыми), т.к. в матрице межфакторных связей не оказалось ни одного коэффициента парной корреляции, превышающего 0,8.

Рис. 1. Графики динамики фактических и планируемых объемов добычи руды

|

Коэффициенты |

Стандартная ошибка |

t-статистика |

|

|

Y-пересечение |

–304818,36 |

247325,19 |

–1,23 |

|

Руда, факт – x1 |

–9,89 |

2,07 |

–4,77 |

|

Себестоимость (VC), Факт – x2 |

0,01 |

0,00 |

4,74 |

|

Руда, план – x3 |

5,60 |

5,71 |

0,98 |

|

Вскрыша, план – x4 |

1,68 |

0,98 |

1,71 |

|

Фп – x5 |

184825,76 |

128381,60 |

1,44 |

Рис. 2. Фрагмент протокола пятифакторного регрессионного анализа

Далее рассмотрим этапы построения модели множественной регрессии.

Для выбора факторов в модель используем пошаговый отбор, который следует начинать с включения в модель всех имеющихся факторов, то есть в нашем случае с пятифакторной регрессии. Фрагмент протокола регрессионного анализа представлен на рис. 2.

На первом шаге был определен незначимый фактор, у которого фактическое значение t-критерия оказалось ниже табличного значения (2,048) – плановый объем полезного ископаемого (руды) (t = 0,98). Фактор «х3 – плановый объем руды» был исключен из модели как обладающий минимальным значением t-критерия.

Проанализируем модель, полученную, после исключения незначимого фактора Х3.

Ниже приводится оценка качества модели и примененные методы ее улучшения.

Коэффициент детерминации 0,72 говорит о том, что изменение фактического объема вскрыши на 72 % объясняется изменением включенных в модель факторов. Коэффициент множественной корреляции 0,84 отражает высокую тесноту связи зависимой переменной со всеми включенными в модель факторами и точность модели. Уравнение регрессии значимо.

На следующем этапе была проведена проверка выполнения предпосылок метода наименьших квадратов – условия независимости и условия гомоскедастичности.

Условие независимости случайного компонента проверялось с помощью dw-критерия Дарбина – Уотсона, показывающего наличие или отсутствие автокорреляции остатков. Данный тест показал наличие положительной автокорреляции (dw = 1,16, меньше нижней границы, равной 1,19).

С целью устранения автокорреляции была использована авторегрессионная модель с распределенными лагами ADL(0,1), для получения которой к существующей модели была добавлена лаговая переменная Yt-1 (Х6). В результате первое наблюдение в выборке было выведено из анализа, что не повлияло на точность модели. Фрагмент протокола полученной регрессионной модели с лаговой переменной (Yt-1) представлен на рис. 3.

|

Коэффициенты |

Стандартная ошибка |

t-статистика |

P-Значение |

|

|

Y-пересечение |

–394530,42 |

178799,97 |

–2,21 |

0,04 |

|

Руда, факт – х1 |

–7,73 |

1,69 |

–4,56 |

0,00 |

|

Себестоимость (VC), факт – х2 |

0,01 |

0,00 |

3,04 |

0,01 |

|

Вскрыша, план – x4 |

2,13 |

0,67 |

3,16 |

0,00 |

|

ФП – x5 |

258252,32 |

90584,76 |

2,85 |

0,01 |

|

Yt-1 – x6 |

0,43 |

0,14 |

3,05 |

0,00 |

Рис. 3. Фрагмент протокола регрессионного анализа с лаговой переменной

Получили модель:

Коэффициент детерминации увеличился до 0,92. Коэффициент множественной корреляции 0,86 отражает высокую тесноту связи зависимой переменной со всеми включенными в модель факторами и точность модели. Все коэффициенты модели регрессии значимы (рис. 3, столбец P-Значение). Уравнение регрессии значимо, Значение F-критерия равно 34,73; Значимость F – 3,60195E-11).

Условие независимости случайного компонента в скорректированной модели теперь выполняется (dw = 2,4 коэффициент автокорреляции первого порядка равен –0,26).

Для проверки условия гомоскедастичности остатков используем тест Уайта [6]. Содержательный смысл теста в том, что часто гетероскедастичность модели вызвана довольно сложной зависимостью дисперсий ошибок от признаков. Поэтому Уайт предложил метод тестирования гипотезы H0 без каких-либо предположений о структуре гетероскедастичности. Сначала к исходной модели применяется обычный метод наименьших квадратов и находятся остатки регрессии et, t = 1, ..., n. Затем осуществляется регрессия квадратов этих остатков  на все факторы и их квадраты. Тогда при гипотезе H0 величина LM = n∙R2 асимптотически имеет распределение χ2(N – 1), где R2 — коэффициент детерминации, а N — число регрессоров второй регрессии. Следовательно, если значение статистики LM больше критического значения этого распределения для заданного уровня значимости, то нулевая гипотеза отвергается, то есть имеется гетероскедастичность.

на все факторы и их квадраты. Тогда при гипотезе H0 величина LM = n∙R2 асимптотически имеет распределение χ2(N – 1), где R2 — коэффициент детерминации, а N — число регрессоров второй регрессии. Следовательно, если значение статистики LM больше критического значения этого распределения для заданного уровня значимости, то нулевая гипотеза отвергается, то есть имеется гетероскедастичность.

В нашей задаче тестовая статистика LM = 12,39; табличное (критическое) значение для уровня значимости 0,05 и числе степеней свободы 9 равно 16,92. В нашем случае гетероскедастичность признается незначимой (случайные ошибки скорее всего гомоскедастичными).

Полученную модель можно считать точной, если стандартная ошибка модели меньше стандартной ошибки (среднеквадратического отклонения) результативного признака Y. Стандартная ошибка Y (фактический объем вскрыши) составляет 78398,92. Стандартная ошибка модели была взята из таблицы «Регрессионная статистика» отчета по регрессионному анализу и составила 31715,18. Она почти в 2,5 раза меньше среднеквадратического отклонения результативного признака Y. Средняя относительная ошибка аппроксимации меньше 10 %. Таким образом, точность полученной модели регрессии можно считать удовлетворительной.

На заключительном этапе исследования было проведено прогнозирование фактического [4, 6] объема вскрыши с использованием полученной регрессионной модели.

Для прогноза фактического объема полезного ископаемого (X1) и суммы переменной себестоимости добычи (X2) была использована программа VSTAT, с помощью которой были получены модели для прогнозирования этих показателей.

Для моделирования фактического объема руды в качестве лучшей была выбрана модель АРИСС (1,1,1), по которой построен прогноз на декабрь 2014 г. (табл. 1).

Для фактической переменной себестоимости (X2) прогноз, полученный с использованием программы VSTAT, приведен в табл. 2.

Таблица 1

Прогноз (p = 85 %) фактического объема руды

|

Упреждение |

Прогноз |

Нижняя граница |

Верхняя граница |

|

1 (декабрь 2014) |

29 774,7 |

19 038,3 |

40 511,0 |

Таблица 2

Прогноз (p = 85 %) себестоимости добычи

|

Упреждение |

Прогноз |

Нижняя граница |

Верхняя граница |

|

1 (декабрь 2014) |

22 366 130,6 |

10 117 291,9 |

34 614 969,4 |

Точечное значение прогноза фактического объема вскрыши на декабрь 2014 г. было рассчитано на основании полученного уравнения регрессии:

Также для этого показателя был построен прогнозный интервал с доверительной вероятностью 95 % (табл. 3).

Таблица 3

Прогноз (p = 95 %) объемов вскрыши

|

Упреждение |

Прогноз |

Нижняя граница |

Верхняя граница |

|

1 (декабрь 2014) |

141476,19 |

206441,80 |

76510,57 |

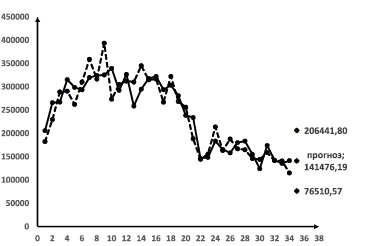

Рис. 4. Результаты моделирования и прогнозирования

Совмещенный график фактических значений объема вскрыши, результатов моделирования и прогнозирования приведен на рис. 4.

Об адекватности построенной модели можно судить по результатам сравнения фактических данных об объемах вскрыши и результатов, полученных по регрессионной модели. Итак, прогноз объема вскрыши, полученный по регрессионной модели, равен 141476,19, а фактический объем равен 146962, т.е. разница между фактическими и прогнозными данными всего 3,7 %. Результат удовлетворительный.

Анализ обоснования глубины прогноза по полученной модели регрессии был проведен на основании коэффициентов автокорреляции. Автокорреляционная функция для Y была получена с помощью программы VSTAT (табл. 4).

Таблица 4

Автокорреляционная функция

|

Лаг |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Исходный ряд |

0,830 |

0,752 |

0,636 |

0,570 |

0,516 |

0,402 |

0,288 |

0,189 |

0,135 |

0,075 |

Считают [7], что есть смысл строить прогноз на t шагов вперед, если коэффициент автокорреляции 0,7 < |r(t)| < 1,0 [6]. В рассматриваемой модели данное условие соблюдается для первых 2 шагов.

Заключение

В данной работе была получена адекватная и достаточно точная модель зависимости фактического объема вскрыши от влияющих факторов. Полученное регрессионное уравнение может быть использовано для прогнозирования объемов вскрыши и, следовательно, суммы вскрышного актива.

Горизонт прогнозирования составляет два периода, что в случае использования в модели годовых данных является достаточным для прогноза на 2 года. Следовательно, модель множественной регрессии может быть использована при долгосрочном планировании финансового результата горнодобывающей компании по МСФО.

Рецензенты::

Кобелев Н.Б., д.э.н., профессор кафедры «Системный анализ и моделирование экономических процессов» Финансового университета при Правительстве РФ, Президент НП «Ремесленная палата России», г. Москва;

Угрозов В.В., д.ф.-м.н, профессор кафедры «Прикладная математика» Финансового университета при Правительстве РФ, г. Москва.

Работа поступила в редакцию 01.04.2015.

Библиографическая ссылка

Орлова И.В., Куркин Р.Н. ПРИМЕНЕНИЕ ЭКОНОМЕТРИЧЕСКИХ МОДЕЛЕЙ ДЛЯ ПРОГНОЗИРОВАНИЯ ОБЪЕМОВ ВСКРЫШИ ПРИ РАЗРАБОТКЕ КАРЬЕРА С УЧЕТОМ ТРЕБОВАНИЙ СОВЕТА ПО МЕЖДУНАРОДНЫМ СТАНДАРТАМ ФИНАНСОВОЙ ОТЧЕТНОСТИ // Фундаментальные исследования. 2015. № 2-12. С. 2690-2695;URL: https://fundamental-research.ru/ru/article/view?id=37547 (дата обращения: 03.07.2026).