Для оценки финансового состояния коммерческих предприятий современные теория и практика экономического анализа выработали многочисленные критерии, среди них важное место отводится показателю чистых активов, которые ряд экономистов считают реальным собственным капиталом. Основным источником информации для оценки чистых активов является бухгалтерская (финансовая) отчетность, в частности бухгалтерский баланс, который содержит информацию по имущественному положению организации и составе обязательств на конкретную отчетную дату [1].

Необходимость оценки чистых активов определена пунктом 4 ст. 90 Гражданского кодекса, который обязывает коммерческие предприятия отслеживать этот показатель ежегодно. Содержание этого документа определяет следующее правило: стоимость чистых активов по окончании двух финансовых лет подряд не может быть меньше уставного капитала общества. В противном случае предприятие в порядке и в сроки, установленные соответствующими законами, обязано увеличить чистые активы до размера уставного капитала или зарегистрировать в установленном порядке уменьшение уставного капитала, то есть внести изменения в учредительные документы. Если же стоимость чистых активов становится меньше минимального размера уставного капитала, определенного законом, предприятие и вовсе подлежит ликвидации [11].

Например, п. 4 ст. 30 Закона № 14-ФЗ «Об обществах с ограниченной ответственностью» предписывает обществу в случае, если по окончании трех финансовых лет подряд стоимость его чистых активов меньше уставного капитала, принять одно из следующих решений: об уменьшении уставного капитала до размера, не превышающего стоимости его чистых активов; о ликвидации общества [9]. Такое решение должно быть принято не позднее чем через шесть месяцев после окончания соответствующего финансового года.

При расчете чистых активов коммерческие организации руководствуются Порядком определения стоимости чистых активов, утвержденным Приказом Минфина России от 28.08.2014 № 84н, положения которого распространяются на отчетность за 2014 год [10]. В соответствии с установленным порядком расчет чистых активов должен осуществляться при составлении бухгалтерской (финансовой) отчетности акционерными обществами, обществами с ограниченной ответственностью, государственными унитарными предприятиями, муниципальными унитарными предприятиями, производственными кооперативами, жилищными накопительными кооперативами, хозяйственными партнерствами, организаторами азартных игр [2].

Чистые активы – это разность между суммами активов организации, принимаемыми к расчету, и ее обязательствами, принимаемыми к расчету (рис. 1). При расчете показателя чистых активов активы и обязательства принимаются к расчету по стоимости, подлежащей отражению в бухгалтерском балансе организации (в нетто-оценке за вычетом регулирующих величин) исходя из правил оценки соответствующих статей бухгалтерского баланса [6, 7].

Для оценки чистых активов коммерческих организаций нами рекомендована методика анализа, которая предусматривает определенную последовательность взаимосвязанных процедур:

– определение состава активов и обязательств предприятия, принимаемых к расчету и их сравнительная характеристика по данным бухгалтерского баланса на начало и конец отчетного периода;

– расчет чистых активов, определение достаточности собственного капитала для их покрытия;

– исследование динамики чистых активов в целях определения тенденций их изменения за определенный период;

– анализ влияния факторов на величину чистых активов коммерческого предприятия;

– прогнозирование стоимости чистых активов на заданный перспективный период;

– разработка управленческих решений по регулированию чистых активов и элементов, их формирующих.

В целях апробации предложенной методики для оценки чистых активов и построения прогнозной модели использован автоматизированный программный продукт «Альт-Финансы», который на основе исследования динамических тенденций показателей активов и обязательств, принимаемых к расчету, строит прогнозные тренды на заданную перспективу. Входными данными послужила информация бухгалтерской финансовой отчетности исследуемого предприятия ООО «Теплогазсервис» за 2012–2013 гг. (табл. 1).

Рис. 1. Расчет стоимости чистых активов коммерческих предприятий по данным бухгалтерской (финансовой) отчетности

Таблица 1

Активы и обязательства, принимаемые в расчет чистых активов ООО «Теплогазсервис» за 2012–2013 гг.

|

Показатели баланса |

01.01.2013, тыс. руб. |

01.01.2014, тыс. руб. |

Отклонение, тыс. руб. |

Темп роста, % |

|

Запасы |

940 |

760 |

–180 |

80,9 |

|

Дебиторская задолженность |

8 540 |

7 210 |

–1330 |

74,4 |

|

Денежные средства |

234 |

193 |

–41 |

82,5 |

|

Итого активы |

9 714 |

8 163 |

–1551 |

84,0 |

|

Заемные средства |

850 |

– |

–850 |

– |

|

Займы и кредиты |

1 200 |

593 |

–607 |

49,4 |

|

Кредиторская задолженность |

622 |

24 |

–598 |

3,9 |

|

Прочие обязательства |

756 |

– |

–756 |

– |

|

Итого обязательства |

3428 |

617 |

–2811 |

18,0 |

|

Стоимость чистых активов |

6286 |

7546 |

+1260 |

120,1 |

Данные таблицы свидетельствуют о снижении в отчетном году активов и обязательств, принимаемых в расчет чистых активов ООО «Теплогазсервис» по всем позициям бухгалтерского баланса.

Темпы снижения обязательств опережали темпы снижения активов, что положительно отразилось на стоимости чистых активов.

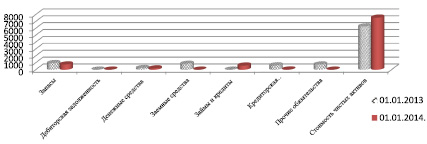

На рис. 2 представлено изменение чистых активов в отчетном году и состав элементов, формирующих стоимость чистых активов ООО «Теплогазсервис».

Следующим этапом методики анализа чистых активов является оценка обеспеченности их стоимости собственным капиталом предприятия, поскольку собственный капитал является важнейшей характеристикой финансового состояния компании. На конец анализируемого периода собственный капитал компании увеличился на 1 260 тыс. руб., доля в общем пассиве компании составляет 92,4 %, что соответствует 7 546 тыс. руб. в абсолютном выражении. Это может свидетельствовать о ухудшении финансовой устойчивости анализируемого предприятия, повышении финансовых рисков (табл. 2).

Основной составляющей собственного капитала на конец анализируемого периода является накопленный капитал (99,9 %), который отражает результаты деятельности предприятия. В 2013 году наблюдается рост накопленного капитала ООО «Теплогазсервис», что является положительной характеристикой его состояния. Предприятие зарабатывает больше, чем тратит.

Для оценки фактической величины собственного капитала на предмет достаточности или недостаточности выполнен расчет величины собственного капитала, необходимого для ООО «Теплогазсервис». Минимальная необходимая величина собственных средств определяется как величина, равная сумме внеоборотных активов, материальных запасов и незавершенного производства. Для данного предприятия необходимая величина собственного капитала на конец периода анализа составляет 760 тыс. руб. На конец анализируемого периода фактическая величина собственных средств превышает их необходимую величину. Риск возникновения недостатка собственных источников финансирования минимален.

Рис. 2. Диаграмма элементов, формирующих стоимость чистых активов

Таблица 2

Оценка обеспеченности стоимости чистых активов ООО «Теплогазсервис» собственным капиталом

|

Показатели баланса |

01.01.2013, тыс. руб. |

01.01.2014, тыс. руб. |

Отклонение, тыс. руб. |

Темп роста, % |

|

Уставный капитал |

10 |

10 |

– |

100,0 |

|

Нераспределенная прибыль (непокрытый убыток (–)) |

6 276 |

7 536 |

+1260 |

120,1 |

|

Собственный капитал |

6286 |

7546 |

+1260 |

120,1 |

|

Стоимость чистых активов |

6286 |

7546 |

+1260 |

120,1 |

Таблица 3

Анализ эффективности использования чистых активов

|

Показатели |

Условные обозначения |

Прошлый год |

Отчетный год |

Отклонение |

В % к прошлому году |

|

Стоимость чистых активов, тыс. руб. |

ЧА |

6286 |

7546 |

+1260 |

120,1 |

|

Выручка от продажи, тыс. руб. |

N |

5 231 |

5 614 |

+383 |

107,3 |

|

Чистая прибыль, тыс. руб. |

Рч |

840 |

1 260 |

+420 |

150,0 |

|

Коэффициент оборачиваемости, оборотов |

N/ЧА |

0,63 |

0,74 |

+0,11 |

117,5 |

|

Коэффициент рентабельности |

Рч/ЧА |

0,14 |

0,17 |

+0,03 |

121,4 |

Сравнительная характеристика стоимости чистых активов и величины собственного капитала свидетельствует о их равенстве, что подтверждает обеспеченность чистых активов собственным капиталом предприятия. Сравнительный анализ стоимости чистых активов осуществляется и по отношению уставного капитала, для целей соблюдения законодательства. Как показал анализ, уставный капитал исследуемого предприятия составил 10 тыс. руб. и на протяжении отчетного периода не изменялся. В течение всего периода чистые активы превышали уставный капитал, что является положительной тенденцией.

Чистые активы необходимо также сопоставить с совокупным капиталом для определения реальной их динамики, поскольку рост чистых активов может оказаться несущественным по сравнению с ростом величины всего капитала [5].

Важным этапом анализа чистых активов является изучение эффективности их использования [8, 12], то есть оценка оборачиваемости и рентабельности (табл. 3).

Как видно из данных таблицы, темп роста среднегодовой стоимости чистых активов (120,1 %) выше темпов роста выручки от продажи (107,3 %), но ниже темпа роста чистой прибыли (150,0 %). Вследствие этого эффективность использования чистых активов возросла по сравнению с прошлым годом. Наблюдается ускорение их оборачиваемости и увеличение рентабельности.

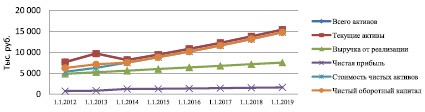

Заключительным этапом методики оценки чистых активов является прогнозирование их стоимости, необходимой для разработки стратегии исследуемой организации [3, 4].

Для построения прогнозной модели входящими элементами могут быть приняты как абсолютные значения активов и обязательств, принимаемые в расчете чистых активов, так и показатели, характеризующие их эффективность использования, а также показатели, характеризующие финансовое состояние предприятия. Результаты реализации прогнозной модели на перспективный период в расчете на 5 лет представлены в табл. 4.

Данные табл. 3 свидетельствуют о положительной тенденции развития хозяйственной деятельности коммерческого предприятия. Поскольку по стоимости чистых активов наблюдается рост, который обеспечивают факторы, формирующие стоимость чистых активов. На рис. 3 график прогнозных значений наглядно подтверждает выявленную тенденцию.

Данные таблицы и рисунка свидетельствуют о росте стоимости чистых активов в ближайшей перспективе. Основными факторами, которые положительно повлияют на рост чистых активов, являются: увеличение стоимости активов, рост выручки, чистой прибыли, чистого оборотного капитала, что с положительной стороны характеризует стратегию хозяйственной деятельности коммерческого предприятия.

Таблица 4

Результаты реализации прогнозной модели по оценке чистых активов ООО «Теплогазсервис»

|

Наименования позиций |

Ед. изм. |

Даты |

|||||||

|

01.01.2012 |

01.01.2013 |

01.01.2014 |

01.01.2015 |

01.01.2016 |

01.01.2017 |

01.01.2018 |

01.01.2019 |

||

|

Всего активов |

тыс. руб. |

7 656 |

9 714 |

8 163 |

9 437 |

10 797 |

12 244 |

13 778 |

15 397 |

|

Текущие активы |

тыс. руб. |

7 656 |

9 714 |

8 163 |

9 437 |

10 797 |

12 244 |

13 778 |

15 397 |

|

Выручка от реализации |

тыс. руб. |

4 846 |

5 231 |

5 614 |

5 998 |

6 382 |

6 766 |

7 150 |

7 534 |

|

Чистая прибыль |

тыс. руб. |

735 |

840 |

1 260 |

1 272 |

1 359 |

1 445 |

1 532 |

1 618 |

|

Стоимость чистых активов |

тыс. руб. |

5 326 |

6 286 |

7 546 |

8 818 |

10 177 |

11 622 |

13 154 |

14 772 |

|

Чистый оборотный капитал |

тыс. руб. |

6 246 |

7 136 |

7 546 |

8 818 |

10 177 |

11 622 |

13 154 |

14 772 |

|

Рентабельность всего капитала |

% |

11 % |

11 % |

15 % |

15 % |

14 % |

13 % |

12 % |

12 % |

|

Рентабельность собственного капитала |

% |

14 % |

14 % |

18 % |

16 % |

14 % |

13 % |

12 % |

12 % |

Рис. 3. Прогнозные показатели чистых активов и факторов, влияющих на их стоимость

По результатам проведенного исследования следует отметить, что применение предложенной методики оценки и прогнозирования чистых активов по данным бухгалтерской (финансовой) отчетности с применением компьютерных технологий позволит осуществлять контроль обеспеченности чистых активов собственным капиталом, своевременно принимать управленческие решения по их регулированию и разработке стратегии развития деятельности коммерческого предприятия.

Рецензенты:

Галкина Е.В., д.э.н., профессор кафедры «Бухгалтерский учет, анализ и аудит», ФГБОУ ВПО «Орловский государственный институт экономики и торговли», г. Орёл;

Шапорова О.А., д.э.н., профессор, декан факультета учета и информационных технологий, ФГБОУ ВПО «Орловский государственный институт экономики и торговли», г. Орёл.

Работа поступила в редакцию 24.02.2015.

Библиографическая ссылка

Лытнева Н.А, Кыштымова Е.А МЕТОДИКА ОЦЕНКИ И ПРОГНОЗИРОВАНИЯ ЧИСТЫХ АКТИВОВ КОММЕРЧЕСКИХ ПРЕДПРИЯТИЙ ПО ДАННЫМ БУХГАЛТЕРСКОЙ (ФИНАНСОВОЙ) ОТЧЕТНОСТИ // Фундаментальные исследования. 2015. № 4. С. 218-223;URL: https://fundamental-research.ru/ru/article/view?id=37151 (дата обращения: 17.06.2026).