За последние годы произошли глобальные изменения в банковских системах отдельных стран, в частности России. Формирование рыночных отношений в России и перспективные задачи развития экономики страны предъявляют новые требования к устойчивости и масштабам функционирования банковской системы. Обеспечение равновесия и устойчивости банковской системы, в свою очередь, невозможно без решения вопросов управления банковской деятельностью и регулирования банковской ликвидностью.

Цель исследования заключается в выявлении сущности системы рефинансирования как инструмента управления ликвидностью кредитных организаций РФ и оценки ее соответствия потребностям отечественной банковской системы.

Для достижения поставленной цели автор обобщил и проанализировал основные нормативно-правовые акты, учебные пособия и научные статьи по теме исследования. Среди методов анализа можно выделить аналитический и статистический методы.

Наибольшая эффективность реализации денежно-кредитной политики Центрального банка проявляется тогда, когда используется вся совокупность экономических инструментов, причем в целесообразной последовательности. Совершенствование денежно-кредитной сферы экономики России происходит при помощи совместных действий Центрального банка Российской Федерации (далее – ЦБ РФ, Банк России) и государства. Цель денежно-кредитной политики ЦБ РФ состоит в том, чтобы создать на денежном рынке условия для того, чтобы в экономике постоянно существовала такая масса денег и кредитов, которая необходима для развития экономики страны. К основным инструментам денежно-кредитной политики относится рефинансирование коммерческих банков Банком России [2].

Расширение возможностей рефинансирования для кредитных организаций, безусловно, важно. Вместе с тем необходимо учитывать интересы страны. Поэтому кредитование должно быть направлено, прежде всего, на поддержание кредитных организаций, которые способствуют развитию российской экономики и в конечном итоге – росту уровня жизни населения.

Реализация процесса рефинансирования кредитных организаций должна иметь важное значение при регулировании уровня ликвидности всей банковской системы страны. Вместе с тем, несмотря на наличие практически всех элементов, присущих развитым странам, на сегодняшний день рефинансирование в России имеет целый ряд проблем.

В настоящее время проблемы банковского сектора можно определить следующим образом:

1) низкий уровень капитализации банковской системы;

2) рост числа банков с низким показателем достаточности капитала;

3) высокая степень концентрации банковских активов;

4) нехватка ликвидности у коммерческих банков;

5) ухудшение условий кредитования реального сектора экономики;

6) рост рынка долговых обязательств;

7) значительный отток капитала, в том числе через банковский сектор;

8) низкий уровень монетизации экономики.

Нехватка активов банковской системы негативно отражается на состоянии экономики в целом. Среди возможных путей расширения активов банковского сектора наиболее эффективным многие банковские аналитики считают использование средств государства. Одних только вкладов населения для решения проблем развития кредитования недостаточно, частный бизнес не считает банковский сектор привлекательным для инвестиций, а иностранное финансирование может привести к кредитной зависимости. Использование государственных средств приведет к усилению влияния государства на банковский сектор Российской Федерации. Однако на сегодняшнем этапе, поддержка государства необходима [4].

В данной статье автором будут определены проблемы, которые на сегодняшний день, присутствуют в системе рефинансирования кредитных организаций в России.

Отечественная система рефинансирования в основном ориентирована на крупнейшие системообразующие банки. Данный подход в целом соответствует международной практике, когда ликвидные ресурсы, передаваемые банкам первого эшелона, через механизм межбанковского кредитования доводятся до средних и мелких участников системы. Однако возможность перераспределения ресурсов через межбанковский рынок в российских условиях отсутствует.

По мнению автора, банковскую систему можно разделить в зависимости от масштаба деятельности на три вида: крупнейшие системообразующие банки и дочерние структуры крупных международных банков (банки первого круга), средние банки московского региона и крупнейшие региональные банки (банки второго круга) и мелкие и средние региональные банки (банки третьего круга).

В период кризиса, насколько бы эффективными ни были мероприятия ЦБ РФ, поступающие в банковскую систему ликвидные ресурсы не доходят до потенциально нуждающихся в них заемщиках, оседая в крупнейших банках, которые минимизируют собственные возможные риски возникновения дефицита ликвидности и страхуются от потенциальных кредитных рисков.

В настоящее время сложилась ситуация, когда банки, обладающие избыточной ликвидностью, наращивают свое присутствие на кредитном рынке, а мелкие и средние банки вынуждены сокращать свою деловую активность.

У российских кредитных организаций недостает необходимого залогового обеспечения для получения финансирования. Концентрация банковских активов в нескольких крупных банках приводит к спекуляциям и в целом нестабильности на межбанковском рынке.

Базовым источником ресурсов для сектора малых и средних банков выступают вклады населения. И эти банки – единственный в нашей стране институт, гарантирующий гражданам не только сохранность их сбережений (в пределах страховой суммы – 700 тыс. руб.), но и реальный доход выше уровня инфляции, позволяющий реально накапливать денежные средства. Однако их дальнейшее размещение ограничено в связи с тем, что предложить такие условия кредитования крупным компаниям, как ведущие банки, они не могут.

В итоге и рентабельность малых и средних банков уступает банкам первой группы.

На сегодняшний день самыми востребованными в рамках стандартных процедур рефинансирования являются внутридневные кредиты. Так, объем операций по данному инструменту за девять месяцев 2014 года составляет более 85 % от общего объема выданных Банком России кредитов (общая сумма выданных кредитов Банка России составила с января по сентябрь 2014 года 46 254 717,07 млн. руб.). На втором месте (14,1 %) по востребованности кредитными организациями и их филиалами располагаются кредиты, обеспеченные активами или поручительствами. Кредиты овернайт, ломбардные и кредиты, обеспеченные золотом, составляют 0,35; 0,14 и 0,003 % соответственно [5] .

Для большинства банков доступны только краткосрочные ресурсы. Само собой разумеется, что данные ресурсы могут рассматриваться лишь как источник разрешения краткосрочных проблем с текущей ликвидностью, носящих скорее технический характер. То есть такие ресурсы невозможно рассматривать в качестве средства разрешения важной проблемы российского банковского сектора, связанной с трансформацией относительно краткосрочных и мобильных пассивов в среднесрочные активы [1].

Необходимым условием оздоровления ситуации в банковском секторе, повышения эффективности денежно-кредитной политики и развития механизмов кредитования в России является совершенствование системы рефинансирования. В этом направлении возможными путями решения проблем могут быть:

– предоставление кредитным организациям беззалогового финансирования на срок до недели;

– создание межбанковской площадки рефинансирования под управлением ЦБ РФ;

– совершенствование системы риск-менеджмента в этом секторе.

С каждым годом объем кредитов, предоставляемых Банком России кредитным организациям и их филиалам, увеличивается в 3–4 раза. Вместе с тем половина кредитных требований банков, потенциально пригодных для обеспечения кредитов Банка России, не могут служить данным обеспечением по кредитам Банка России.

Цена на ценные бумаги, используемые в качестве залога под кредит Банка России, определяется на рынке ценных бумаг ежедневно. Но в то же время стоимость нерыночных активов, которыми могут являться векселя, права требования по кредитным договорам, выпуски облигаций и поручительства банков, и их категория качества определяется банками самостоятельно по их собственным методикам оценки. Ряд оценок, проведенных Банком России, показал, что зачастую оценка финансового положения заемщика кредитной организации и, следовательно, нерыночного актива заемщика, является завышенной. Неверно определенная категория качества актива влечет за собой множество рисков для Банка России [3].

В ходе работы по оценке активов кредитных организаций было выявлено значительное количество рисков. Одним из значимых рисков можно назвать неадекватную оценку некоторых кредитных продуктов. Это может повлечь за собой изменение первоначальных условий кредитования и изменение категории качества данного актива. Таким образом, мы можем видеть, что совместно с ростом объема предоставленных кредитов кредитным организациям, риски Банка России также возрастают, и на сегодняшний момент это является крайне важной проблемой. Важным является решение вопроса о дальнейшем расширении перечня активов, которые используются в качестве обеспечения по инструментам рефинансирования ЦБ РФ.

Ситуация нестабильности, в которой находится мировая финансовая система, требует принципиально новых подходов органов денежного регулирования к поддержанию ликвидности банковского сектора.

Необходимо расширять Ломбардный список Банка России за счет дальнейшего включения в него ценных бумаг стабильно функционирующих коммерческих организаций и включить в него корпоративные облигации и векселя крупных компаний с высокими рейтингами международных рейтинговых агентств, бумаги региональных органов власти и муниципальных органов государственного управления, государственных институтов развития, корпораций и акционерных обществ и не требовать у кредитных организаций, владеющих этими ценными бумагами, поручительства названных эмитентов.

Данный факт будет способствовать более равномерному наращиванию ликвидности, ее притоку в неэкспортные отрасли и в регионы-эмитенты, территориальному и межотраслевому перетоку капитала.

После внесения соответствующих законодательных изменений, позволяющих Банку России совершать операции на фондовых биржах с корпоративными ценными бумагами, будет возможным проведение операций прямого РЕПО с биржевыми облигациями и акциями наиболее надежных эмитентов.

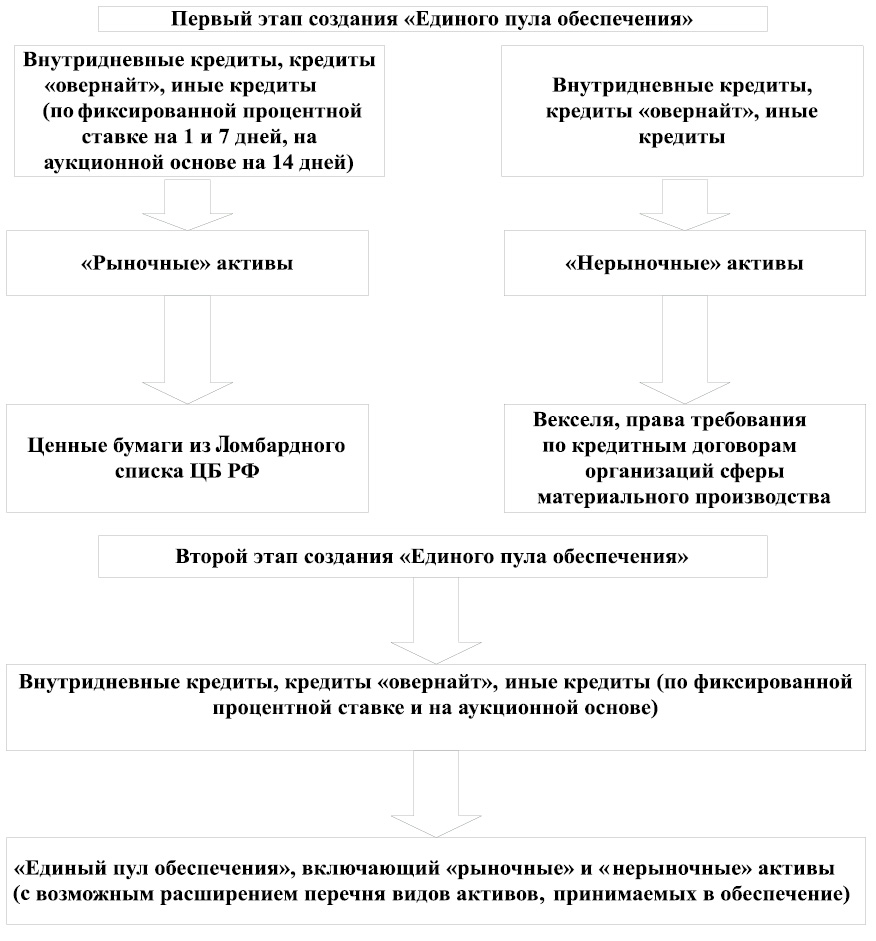

Банком России предусматривается создание «единого пула обеспечения», включающего в себя как рыночные, так и нерыночные активы.

Основная цель создания «единого пула обеспечения» – обеспечение любой финансово-стабильной кредитной организации возможности получать внутридневные кредиты, кредиты овернайт и кредиты на срок до 1 года под любой вид обеспечения, входящий в «единый пул обеспечения». В него будут входить:

– ценные бумаги из Ломбардного списка Банка России;

– векселя, права требования по кредитным договорам;

– иное имущество.

На сегодняшний день около 50 % кредитных организаций имеют в своем портфеле ценные бумаги из Ломбардного списка, при этом практически все они имеют в кредитном портфеле кредиты и векселя 1-й и 2-й группы качества.

Кроме того, в качестве целей необходимо отметить следующие: унификация процедуры предоставления кредитов Банка России, предоставляемых в рамках нормативных документов (Положение Банка России от 04.08.2003 № 236-П, от 12.11.2007 № 312-П, от 30.11.2010 № 362-П); обеспечение максимальной доступности кредитов Банка России всем финансово устойчивым кредитным организациям; использование более рационального механизма отбора предметов залога по кредитам Банка России; снижение частоты трудоемкой процедуры переформирования обеспечения по кредитам Банка России при изменении стоимости отдельных активов, находящихся в залоге по кредиту Банка России; обеспечение большей юридической защиты кредитных сделок для Банка России и приближение к международной банковской практике рефинансирования кредитных организаций.

При этом между Банком России и кредитными организациями предполагается заключать соглашения, что позволит определять общие условия предоставления кредитов Банка России при использовании дифференцированного подхода к установлению процентных ставок по ним в зависимости от качества обеспечения.

Первый этап создания единого механизма рефинансирования включает в себя унификацию инструментов рефинансирования под обеспечение рыночных и нерыночных активов и векселей и прав требования по кредитным договорам организаций.

Второй этап создания единого механизма рефинансирования подразумевает под собой формирование «единого пула обеспечения», включающего как рыночные активы, в том числе ценные бумаги из Ломбардного списка Банка России, так и нерыночные активы – векселя, права требования по кредитным договорам организаций, а также, возможно, иное имущество.

Создание такого пула – одна из приоритетных задач Банка России, так как он послужит основой для управления ликвидностью в стране через широкую сеть организаций, получающих финансирование от ЦБ РФ (рисунок).

Так, переход к единому механизму рефинансирования Банком России кредитных организаций позволит любой финансово устойчивой российской кредитной организации получить кредит Банка России, обеспеченный активами, входящими в единый пул обеспечения. Кроме того, «единый пул обеспечения» позволит кредитным организациям при получении рефинансирования в Банке России более эффективно управлять своим портфелем ценных бумаг. Банком России будет продолжена политика расширения перечня активов, которые могут быть использованы в качестве обеспечения его кредитов.

Исходя из данной схемы, целесообразно перечислить преимущества данного нововведения.

Вместе с тем переход к такому залоговому пулу потребует в первую очередь изменения законодательной базы и нормативно-правовых актов Банка России. Во-вторых, разработки и установления видов, фиксированных сроков и условий кредитов, единых требований к банкам-заемщикам и единого генерального кредитного договора. В-третьих, совершенствования программного обеспечения и разработки новых автоматизированных систем, алгоритма и методики предоставления таких кредитов.

Усовершенствование системы рефинансирования Банка России означает, что она в условиях кризиса способствовала стабилизации не только банковского сектора, но и экономики в целом.

Следует заметить, что в настоящее время реформы в банковском секторе продолжаются. Стратегическими целями этих преобразований являются: укрепление устойчивости банковской системы; повышение качества реализации банковским сектором функций по аккумулированию сбережений населения, средств предприятий, их трансформации в кредиты и инвестиции; предотвращение использования кредитных организаций для недобросовестной коммерческой практики.

Банк России продолжит участие в работе, направленной на закрепление на законодательном уровне возможности по привлечению специализированных организаций, в том числе Агентства по страхованию вкладов, к организации публичных торгов по реализации имущества, принятого в залог по кредитам Банка России, не обращающегося в России на организованном рынке.

Первый и второй этапы создания Банком России «единого пула обеспечения»

В условиях ограниченности объема обеспечения, имеющегося в наличии у кредитных организаций, и усиления их потребности в рефинансировании Банк России при необходимости будет использовать аукционы по предоставлению кредитов без обеспечения кредитным организациям с международным рейтингом долгосрочной кредитоспособности не ниже определенного уровня.

Резюмируя вышесказанное, можно определить следующие аспекты. Система рефинансирования в России активно развивается, причем для нее характерны черты рыночного типа, отражающие важную роль рыночных инструментов. За достаточный непродолжительный период своего развития состояние этой сферы не отличалось стабильностью: периоды расширения объемов рефинансирования не раз сменялись периодами кризиса.

В качестве общего тренда развития рефинансирования в России необходимо выделить:

– рост объемов рефинансирования банков и повышение значимости этих операций для формирования ресурсной базы банковского сектора;

– активное развитие операций рефинансирования в регионах страны;

– снижение процентных ставок по операциям рефинансирования;

– расширение операций рефинансирования со стороны Банка России, использование им рыночных механизмов.

Таким образом, экономическая ситуация в России на современном этапе характеризуется необходимостью сдерживания инфляционных процессов при одновременном стимулировании экономического роста. Денежно-кредитная политика ЦБ РФ имеет большое значение для России. Особенность ее заключается в том, что существуют различные инструменты и методы денежно-кредитного регулирования, которые активно использует Банк России для достижения укрепления устойчивости банковской системы и кредитной политики. Поэтому необходимо наличие эффективно функционирующей системы рефинансирования кредитных организаций. Это должна быть четко структурированная система с ясной законодательной основой и эффективно функционирующими инструментами. Она должна включать в себя, во-первых, сам финансовый рынок, где должна быть сформирована работающая система межбанковского кредитования, во-вторых, Банк России, который со своей стороны должен обеспечивать банковской системе необходимое доступное рефинансирование. В целом новая система позволит улучшить механизм рефинансирования банковской деятельности совокупностью вариантов обеспечения, которые признаются ЦБ подходящими для выдачи краткосрочных займов. Такой подход к организации кредитного рынка России позволяет расширить возможности его участников и в целом поддержать функционирование экономической системы государства на мировом уровне.

Рецензенты:Князева Е.Г., д.э.н., профессор, заведующая кафедрой страхования, ФГАОУ ВПО «Уральский федеральный университет имени первого Президента России Б.Н. Ельцина», г. Екатеринбург;

Юзвович Л.И., д.э.н., профессор кафедры страхования, ФГАОУ ВПО «Уральский федеральный университет имени первого Президента России Б.Н. Ельцина», г. Екатеринбург.

Работа поступила в редакцию 26.11.2014.

Библиографическая ссылка

Родичева В.Б. ТЕНДЕНЦИИ РАЗВИТИЯ СИСТЕМЫ РЕФИНАНСИРОВАНИЯ ЦЕНТРАЛЬНОГО БАНКА РОССИЙСКОЙ ФЕДЕРАЦИИ (БАНКА РОССИИ) // Фундаментальные исследования. 2014. № 11-11. С. 2489-2494;URL: https://fundamental-research.ru/ru/article/view?id=35972 (дата обращения: 24.07.2026).