Одной из важнейших сфер деятельности любой фирмы являются инвестиционные операции, т.е. операции, связанные с вложением денежных средств в реализацию проектов, которые будут обеспечивать получение фирмой выгод в течение периода, превышающего один год.

Необходимость прогнозирования и планирования деятельности хозяйствующих субъектов является одним из принципов организации финансов предприятий. Каждый вид плана решает свою задачу: стратегический план призван установить глобальную цель развития предприятия и определить необходимые инвестиции для ее достижения; бизнес-план определяет инвестиционную привлекательность проекта или идеи; бюджет предприятия – основной план развития на последующий финансовый год – показывает, как будет развиваться предприятие в краткосрочном периоде.

Для успешной деятельности предприятий в условиях рыночной экономики необходимо, чтобы все звенья планирования разрабатывались на каждом предприятии. К сожалению, проблема такова, что «культура планирования» на предприятиях России пока отсутствует. Отсутствие системы планирования на предприятиях сопровождается обычно принятием ошибочных управленческих решений и, как следствие, снижается конкурентоспособность предприятия, нарушается координация действий между его подразделениями, уменьшаются возможности маневра на рынке производимых товаров и услуг.

Процесс бизнес-планирования в системе финансового планирования представляет собой последовательное изложение системы реализации проекта, т.е. ключевых моментов, убеждающих инвестора или партнера в его выгодности и необходимости участия в нем. Он носит доказательный характер относительно перспектив реализации проекта и развития предприятия [5].

Бизнес-план (инвестиционный бизнес-проект) – это ограниченное во времени целенаправленное изменение отдельной системы с установленными требованиями к качеству результатов, рамками возможного расхода средств и ресурсов и специфической организацией разработки и реализации [1].

Бизнес-план – описывает процесс функционирования фирмы, показывает, каким образом руководители собираются достичь свои цели и задачи, в первую очередь повышения прибыльности и работы. В рыночной экономике бизнес-план является рабочим инструментом, используемым во всех сферах предпринимательства. Бизнес-план выполняет множество важных функций:

Во-первых, он может быть использован для разработки концепции ведения бизнеса. Появляется возможность тщательно отобрать стратегию и избежать ошибок еще «на бумаге», а не в реальности, рассмотрев свою компанию со всех сторон – маркетинга, финансов и производственной деятельности.

Во-вторых, бизнес-план является инструментом, с помощью которого предприниматель может оценить фактические результаты деятельности компании за определенный период.

Третьим предназначением бизнес-плана (большинство считают его главным) является необходимость привлечения или «добывания» денежных средств. Большинство заимодавцев или инвесторов не вложат деньги в бизнес, не увидев бизнес-плана.

Более расширенную классификацию функций бизнес-плана приводит в своей книге доктор наук Р.Г. Маниловский. Он делит их на 2 группы: внутрифирменная деятельность и внешние функции. К первому типу относятся:

- Разработка стратегии (концепции) развития фирмы и конкретизация отдельных направлений ее деятельности.

- Разработка и осуществление проектов создания новой продукции (услуги).

- Оценка внутреннего научного, технического, производственного и коммерческого потенциалов фирмы и выявления резервов.

- Подготовка и осуществление мероприятий по внедрению новых технологий и приобретению новой техники.

- Подбор новых и переобучение собственных рабочих и специалистов.

- Контроль за финансовыми результатами деятельности фирмы.

- Мероприятия по снижению степени риска в деятельности фирмы.

- Формирование благоприятного имиджа фирмы.

- План мер предупреждения банкротства и выхода из кризисных ситуаций.

- Подготовка и проведение собраний акционеров фирмы.

К внешним функциям бизнес-плана можно отнести:

- Привлечение для реализации проектов инвестиций.

- Обоснование для включения проектов в государственные (региональные) программы и получение средств из централизованных источников.

- Получение банковских кредитов.

- Обеспечение успешной реализации акций фирмы на фондовом рынке.

- Организационно-финансовое обоснование необходимости создания совместных производств, предприятий с использованием иностранного капитала и других форм совместной деятельности.

- Разработка и осуществление мероприятий по созданию финансово-промышленных групп.

Бизнес-проекты, с которыми приходится сталкиваться в реальной жизни, чрезвычайно многообразны. Однако любой бизнес-план как целенаправленное изменение состояния отдельной системы предприятия или ее целиком, центральными понятиями являются «цель проекта» и «задача».

Задачей проекта является желаемый результат деятельности, достижимый за намеченный (заданный) интервал времени и характеризующийся определенным набором количественных данных и параметров. Цель – желаемый результат деятельности, достигнутый в пределах некоторого интервала времени. Это доказуемый результат и заданные условия реализации общей задачи проекта [4].

Любая модель бизнес-плана отражает особенность инвестиционного проекта предприятия. В специализированной литературе описываются различные модели бизнес-планов, в рамках данной работы приведем наиболее распространенную модель планирования, применяющуюся в общих чертах на всех предприятиях [2].

Основная задача финансового планирования состоит в определении потребности в финансовых средствах текущего и долгосрочного характера, что позволяет обосновать реальность поставленных задач. Эта работа начинается с выявления существующего экономического потенциала, т.е. его величины, состава задействованных активов предприятия и их источников [5].

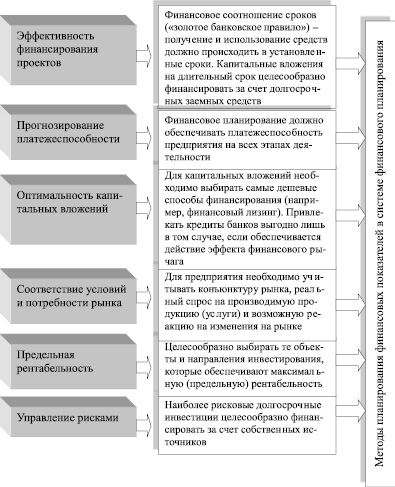

Современная модель принципов организации системы финансового планирования

Таким образом, бизнес-план рассматривает все проблемы сразу, с разных позиций и в разных вариантах. Обычно он составляется после того, как проведена предварительная работа по изучению осуществимости бизнес-проекта или бизнес-предложения, приведены оценочные исследования и приняты окончательные решения о принципиальной возможности его инвестирования. Бизнес-план должен быть представлен в форме, позволяющей заинтересованному лицу получить ясное представление о существе дела, степени своего участия в нем [3]. Успех организации будет обеспечен в том случае, если все имеющиеся ресурсы будут направлены на достижение цели и использованы с максимальным эффектом, чему немало способствует разработка и внедрение бизнес-плана.

В рамках комплексного подхода к исследованию экономического содержания системы финансового планирования автором предлагается рассмотреть принципы и методы её организации. Таким образом, принципы организации системы финансового планирования определяют некий характер и содержаей конкретного вида управленческой деятельности на предприятии. В контексте данной части исследования с целью совершенствования вопросов теории и практики финансового планирования на российских предприятиях автором предлагается современная модель принципов организации системы финансового планирования на основе комплексного подхода методического планирования финансовых показателей (рисунок). Предложенная модель позволит рационально распределять финансовые ресурсы предприятия, эффективно использовать систему финансирования проектов, обеспечивать платежеспособность предприятия на всех его этапах развития и учитывать конъюнктуру рынка.

Представленные принципы организации системы финансового планирования на предприятии реализуются в тесной взаимосвязи с современными методами планирования финансовых показателей, алгоритм которых представлен в таблице.

Алгоритм современных методов финансового планирования на предприятиях

|

№ п/п |

Название метода |

Сущность и содержание метода |

Преимущества метода |

Недостатки метода |

|

1 |

2 |

3 |

4 |

5 |

|

1. |

Расчетно-аналитический метод |

Основан на прогнозировании финансовых показателей на основе анализа их достигнутой величины. Данный метод применяется, когда взаимосвязь между показателями устанавливается не прямым способом, а косвенно на основе изучения их динамики за ряд периодов. При использовании данного метода часто прибегают к экспертным оценкам |

Данный метод планирования используется при отсутствии технико-экономических нормативов, а взаимосвязь показателей может быть установлена не прямо, а косвенно, на основе анализа их динамики и связей. Метод широко применяется при планировании суммы прибыли и доходов, прогнозировании динамики активов и пассивов и др. |

При наличии у предприятия недогруженных активов использование данного метода вызовет усиление степени недозагрузки, что может привести к серьезным искажениям в конечных параметрах всего финансового плана |

|

2. |

Метод оптимизации плановых решений |

Сводится к разработке нескольких вариантов расчетов, из которых выбирают один. При выборе наиболее оптимального варианта могут применяться следующие критерии: максимальная рентабельность вложенного капитала; максимальное значение прибыли; максимальная оборачиваемость капитала; оптимальное соотношение заемных и собственных средств предприятия; минимальное значение приведенных затрат |

Многовариантность данного метода при составлении смет |

При использовании данного метода в итоге приводит к большой вероятности отклонений фактических показателей от запланированных |

|

3. |

Балансовый метод |

Данный метод планирования финансовых показателей состоит в увязке планируемого поступления и использования финансовых ресурсов с учетом остатков на начало и конец планируемого периода посредством построения балансовых соотношений. Использование этого метода целесообразно при планировании распределения прибыли, формировании фондов накопления и потребления. Балансовый метод традиционно используется при разработке шахматной таблицы |

Достоинствами балансового метода являются правильная обоснованность и реалистичность, т.к. необходимы верные элементы доходов и расходов для ведения их учета |

К недостаткам относится динамика рыночных оценок капитала, конъюнктуры, инфляции |

|

4. |

Нормативный метод |

Основывается на системе норм и нормативов, используемых для расчета целого ряда показателей финансового плана. Можно выделить следующие нормы и нормативы: федеральные; региональные; местные; отраслевые; групповые; внутренние (нормы и нормативы предприятий) |

Учитывая норматив и фактический показатель, есть вероятность рассчитать отклонение и на их основе разработать мероприятия по их решению |

К недостаткам данного метода относятся постоянное изменение регулируемых нормативов и возможность корректировки внутриорганизационных нормативов |

|

5. |

Метод экономико-математического моделирования |

Позволяет установить количественно определенную взаимосвязь между планируемым показателем и факторами, его определяющими. Экономико-математическая модель может выражать функциональную зависимость финансового показателя от ряда влияющих на него факторов |

Широкое применение в планировании финансовых показателей, основанных на регрессионной связи. Такие модели позволяют определить зависимость среднего значения финансового показателя (рассматриваемого как случайная величина) от одного или нескольких факторов |

Небольшой период исследования не позволяет выявить общие закономерности. Выбор слишком большого периода тоже чреват определенными неточностями в прогнозировании. Наиболее оптимальным на сегодняшний день считается период в 1–2 года |

Используя концептуальный подход к исследованию экономической сущности финансового планирования, автор предлагает следующую трактовку данного понятия как процесса планирования финансовых ресурсов и денежных средств предприятия с целью обеспечения платежеспособности и финансовой устойчивости субъекта экономических отношений.

В заключение хотелось бы отметить следующее: рассматривая сегментированные характеристики системы финансового планирования и её роли в общем процессе планирования и прогнозирования деятельности субъекта бизнеса, можно выделить основные преимущества системы финансового планирования в условиях повышения конкурентоспособности и с целью принятия эффективных управленческих решений. Кроме вышесказанного, преимущества системы финансового планирования заключаются в том, что данный процесс реализует поставленные стратегические цели в конкретные финансовые показатели, обеспечивает финансовыми ресурсами экономические процессы развития предприятия в условиях рыночной конкуренции, служит определенной формой получения финансовой поддержки от внешних инвесторов, включая иностранных.

Рецензенты:

Агарков Г.А., д.э.н., зав. кафедрой государственных и муниципальных финансов Института «Высшая школа экономики и менеджмента» Уральского федерального университета имени первого Президента России Б.Н. Ельцина, г. Екатеринбург;

Князева Е.Г., д.э.н., профессор, зав. кафедрой страхования Института «Высшая школа экономики и менеджмента» Уральского федерального университета имени первого Президента России Б.Н. Ельцина, г. Екатеринбург.

Работа поступила в редакцию 05.08.2014.

Библиографическая ссылка

Юзвович Л.И., Юдина Е.А. КОМПЛЕКСНЫЙ ПОДХОД К ИССЛЕДОВАНИЮ СУЩНОСТИ, ПРИНЦИПОВ И МЕТОДОВ ФИНАНСОВОГО ПЛАНИРОВАНИЯ НА ПРЕДПРИЯТИЯХ В ЭКОНОМИЧЕСКОЙ СИСТЕМЕ // Фундаментальные исследования. 2014. № 9-7. С. 1596-1601;URL: https://fundamental-research.ru/ru/article/view?id=35110 (дата обращения: 02.07.2026).