Предметом настоящего исследования является амортизационная политика и комплекс мер по ее оптимизации.

В условиях недостаточности чистой прибыли, отсутствия возможности кредитования, внешних инвестиций именно амортизационные отчисления являются базовым и наиболее устойчивым источником финансовых ресурсов организации, а их максимизация без каких-либо дополнительных затрат – одна из задач предприятия. В то же время практически все исследователи едины во мнении, что вопрос о механизме реализации амортизационной политики, дающем наибольший эффект от ее применения в конкретных условиях институциональной внешней и внутренней среды предприятия, однозначно не решен.

Дерина О.В., Залогов Н.А. [3] отмечают, что независимо от экономической, финансовой или налоговой концепции существующая амортизационная политика как инструмент воспроизводства основного капитала не стала эффективным инструментом инвестиционной активности и важнейшей ее задачей является восстановление воспроизводственной функции амортизации. В работе Девятаевой Н.В. [2] указано на разночтения в нормативных документах, а также высказаны предложения о целесообразности «материализации» амортизационных отчислений, необходимости выработки единых подходов к урегулированию «амортизации имущества организаций» в налоговом и бухгалтерском учетах, сокращении сроков амортизации и др. На возможности обоснованной амортизационной политики в оптимизации налогообложения и выявлении свободных инвестиционных ресурсов указывается также в работе Даниловой Н.Н., Зданович М.Ю., Васильевой Н.О. [1]. Наиболее полезными и близкими в аспекте проводимой работы являются исследования, в которых авторы делают акцент на эффективности применения того или иного метода начисления амортизации. В работах последних лет (Бреусов Ю.Г., Безуглов Н.Н., Копаева В.В., 2000; Ивашковский Н.С., 2011; Кутер М.И., 2010; Петрикова Е.М., 2011; Толкун И. и других) рассматриваются отдельные аспекты совершенствования амортизационной политики.

Пьянов А.С. [7] показывает, что возможности оптимизации амортизационной политики могли быть шире, если адаптировать к российской практике применяемые за рубежом методы амортизации. Основными из них являются: линейный (пропорциональный), регрессивный, предусматривающий регрессивное начисление «амортизации» не равными долями, а ежегодно уменьшающимися на определенный процент, и кумулятивный метод, предусматривающий списание балансовой стоимости с ежегодным уменьшением, как при регрессивном. Нелинейные методы позволяют за первую половину нормативного срока службы списывать более 70 % первоначальной балансовой стоимости.

Применяются также методы: дополнительный, когда сумма амортизационных отчислений превосходит первоначальную стоимость списываемого объекта; особый, предусматривающий временное увеличение нормы амортизационных отчислений; предварительный – амортизационное списание осуществляется до начала функционирования оборудования; дегрессивный (списание с уменьшающегося остатка), когда отчисления производятся не от первоначальной, а от балансовой стоимости основных фондов.

Такой интерес и незавершенность работ свидетельствует о необходимости дальнейших научно-практических работ в этом направлении.

Цель исследования – обобщить комплекс научных предложений, сформулировать алгоритм оптимизации амортизационной политики и показать, что обоснованная амортизационная политика позволит предприятию увеличить размер собственных финансовых ресурсов.

Результаты исследования и их обсуждение

Оптимизацию амортизационной политики следует рассматривать как неотъемлемую часть бизнеса, вид финансово-управленческой деятельности, базирующийся не только на грамотном следовании положениям законов и нормативных документов, но и предварительном многокритериальном точном математическом расчете выбора варианта из числа имеющихся альтернатив.

Предпосылки к необходимости и возможности оптимизации механизма амортизационных отчислений содержатся в различных нормативно-правовых актах, имеющих достаточный арсенал приемов для амортизации основных средств с максимальной выгодой для организации.

Оптимизацию можно определить как выбор оптимального сочетания внутриорганизационных элементов амортизационной политики и возможных вариантов их интерпретации в рамках утвержденной учетной политики в условиях ограничений и свобод внешней среды (уровневая система нормативных документов, уровень инфляции и др.).

Предприятие, исходя из экономической стратегии (краткосрочная или долгосрочная), приоритетных задач, состава основных фондов оптимизирует основные элементы: способ и методы начисления амортизации, срок полезного использования объекта основных средств момент внесения изменений в Учетную политику.

В соответствии с Положением по бухгалтерскому учету ПБУ 6/01 [6] начисление амортизации по объектам основных средств, производится одним из следующих способов:

- линейным;

- способом уменьшаемого остатка;

- способом списания стоимости по сумме чисел лет срока полезного использования;

- способом списания стоимости пропорционально объему продукции.

Определение способа начисления амортизации является также элементом в системе налогового планирования предпринимательской деятельности, поскольку амортизационные отчисления учитываются как расход, подлежащий к вычету из дохода при налогообложении прибыли. От выбранного способа начисления амортизации, но уже в бухгалтерском учете зависят также платежи и по налогу на имущество, так как объектом налогообложения по данному налогу является остаточная стоимость имущества. Чем выше амортизационные отчисления предприятия, тем ниже прибыль. Полученную экономию по налогу на прибыль называют «налоговым щитом». При этом налог на имущество оказывает влияние на размер налога на прибыль. Изменение одного из показателей вызывает цепочку последующих колебаний, оказывающих влияние на финансовые результаты деятельности предприятия.

Действующее налоговое законодательство [5] предоставляет возможность формирования амортизационных отчислений линейным и нелинейным (ускоренным) способами. Хозяйствующие субъекты либо не используют ускоренные методы расчета амортизации, либо действуют без предварительных расчетов, что приводит к ошибкам.

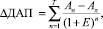

Первый этап механизма формирования эффекта налоговой защиты предполагает анализ сравнительного экономического эффекта, достигаемого при использовании различных способов амортизации.

Показателем такого эффекта, на наш взгляд, может выступать сумма прироста дисконтированного амортизационного потока (ΔДАП), достигаемая при использовании нелинейных способов амортизации основных средств в сравнении с линейным.

Сумма прироста в этом случае может быть рассчитана по формуле

(1)

(1)

где ΔДАП – прирост дисконтированного амортизационного потока в результате использования метода списания стоимости по сумме чисел лет; Aн – амортизационные отчисления, начисленные нелинейным методом в соответствующем периоде (n); Aл – амортизационные отчисления, начисленные линейным методом в соответствующем периоде (n); Е – дисконтный множитель, используемый для расчета настоящей стоимости денежных средств.

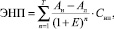

На следующем этапе рассчитывается «эффект налогового щита», полученный за весь период эксплуатации основных производственных фондов, по формуле

(2)

(2)

где ЭНП – экономия по налогу на прибыль за весь период использования актива; Cнп – ставка налога на прибыль.

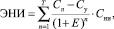

С учетом дисконтирования формализованный расчет экономии на имущество можно представить в следующем виде:

(3)

(3)

где ЭНИ – экономия по налогу на имущество предприятия от использования ускоренного способа начисления амортизационных отчислений; Cу – среднегодовая остаточная стоимость основных средств в соответствующем периоде (n) при ускоренной амортизации; Cни – ставка налога на имущество, доли единицы; Cл – среднегодовая остаточная стоимость основных средств в соответствующем периоде (n) при линейной амортизации.

На последнем этапе определяется общая налоговая выгода, которую можно представить следующим образом:

(4)

(4)

где ЭНО – общая дисконтированная экономия по налогу на прибыль и по налогу на имущество предприятия.

Учитывая, что снижение налога на имущество предприятия увеличивает налогооблагаемую базу по налогу на прибыль, скорректируем формулу:

(5)

(5)

Полученное выражение может выступать в качестве принципиальной основополагающей формулы для определения экономии по налоговым платежам в результате использования способа ускоренной амортизации.

На величину налоговых платежей и финансовые результаты деятельности предприятия оказывают влияние и другие факторы, которые необходимо учитывать при расчете общего эффекта. К таким факторам можно отнести: сокращение времени полезного использования основных средств в пределах сроков, предусмотренных амортизационными группами; своевременное списание физически и морально изношенных основных средств; продажа излишнего имущества (внеоборотных активов) и др.

Рассмотрим изменение величины амортизационных отчислений при использовании способов начисления амортизации по ПБУ 6/01. Примем стоимость объекта основных средств – 15275641 рублей. Объект относится к четвертой амортизационной группе [4]. Предприятием установлен максимальный срок его использования – 7 лет.

В табл. 1 представлены суммы амортизационных отчислений, начисленные ускоренным способом (списание стоимости по сумме чисел лет срока полезного использования) и линейным.

Таблица 1

Суммы амортизационных отчислений, рассчитанные линейным и нелинейным способами

|

Год |

Первоначальная (текущая) восстановительная) стоимость, руб. |

Нелинейный способ |

Линейный способ |

|

|

Отношение числа лет до конца эксплуатации к сумме чисел лет |

Годовая сумма амортизационных отчислений, руб. |

Годовая сумма амортизационных отчислений, руб. |

||

|

1 |

15275641 |

0,25 |

3818910 |

2182234,4 |

|

2 |

15275641 |

0,21 |

3273352 |

2182234,4 |

|

3 |

15275641 |

0,18 |

2727793 |

2182234,4 |

|

4 |

15275641 |

0,14 |

2182234 |

2182234,4 |

|

5 |

15275641 |

0,11 |

1636676 |

2182234,4 |

|

6 |

15275641 |

0,07 |

1091117 |

2182234,4 |

|

7 |

15275641 |

0,04 |

545559 |

2182234,4 |

|

Итого |

× |

× |

15275641 |

15275641,0 |

Применение нелинейного способа дает возможность предприятию в первые три года получить существенную налоговую защиту, которая составит 1636675,9 руб. Реальный результат (выигрыш) может быть рассчитан лишь на основе дисконтирования амортизационных потоков, что отражает табл. 2.

Таблица 2

Дисконтированные суммы амортизационных отчислений амортизации для максимального срока

|

Год |

Дисконтированная сумма амортизации, руб. |

Результат сравнения дисконтированной суммы амортизации (+) (–), руб. |

|

|

Линейный метод |

Нелинейный метод (списание стоимости по сумме чисел лет срока полезного использования) |

||

|

1 |

1897595,0 |

3320791,0 |

1423196,2 |

|

2 |

1650083,0 |

2475124,0 |

825041,7 |

|

3 |

1434855,0 |

1793568,0 |

358713,6 |

|

4 |

1247700,0 |

1247699,0 |

0,0 |

|

5 |

1084956,0 |

813717,0 |

–271238,9 |

|

6 |

943440,0 |

471720,0 |

–471720,2 |

|

7 |

820383,0 |

205096,0 |

–615286,9 |

|

Итого |

9079011,0 |

10327716,0 |

1248705,0 |

Прирост дисконтированного амортизационного потока (ΔДАП) при ставке дисконтирования 15,0 % за счет ускоренной амортизации составит 1248705,0 руб.

Экономия по налогу на прибыль (ЭНП) за полный 7-летний период использования основных производственных средств с учетом размера ставки налога на прибыль (20 %) в соответствии с формулой (2) составляет 249741,0 руб.

Механизм ускоренной амортизации оказывает влияние и на налог на имущество предприятия, поскольку остаточная стоимость основных производственных фондов уменьшается более быстрыми темпами по сравнению с аналогичными показателями, полученными линейным способом. Результаты расчета суммы налога на имущество представлены в табл. 3. Норма амортизации в год составляет 14,29 % ( ).

).

Расчет показывает, что экономия составляет 336064 руб. (1176224 руб. – 840160 руб.). Экономия по налогу на имущество предприятия от использования ускоренного способа начисления амортизационных отчислений (формула (3)) получена 196879,2 руб.

Заключительный этап позволяет установить, что общая дисконтированная экономия по налогу на прибыль и по налогу на имущество предприятия (формула (5)) составляет

Таблица 3

Налог на имущество, рассчитанный линейным и нелинейным способами

|

Год |

Стоимость на начало года, руб. |

Норма амортизационных отчислений, % |

Сумма амортизационных отчислений, руб. |

Стоимость на конец года, руб. |

Среднегодовая стоимость, руб. |

Ставка налога на имущество, % |

Сумма налога на имущество, руб. |

|

Линейный метод |

|||||||

|

1 |

15275641 |

14,29 |

2182234,4 |

13093407 |

14184524 |

2,20 |

312060 |

|

2 |

13093407 |

2182234,4 |

10911172 |

12002289 |

264050 |

||

|

3 |

10911172 |

2182234,4 |

8728938 |

9820055 |

216041 |

||

|

4 |

8728938 |

2182234,4 |

6546703 |

7637821 |

168032 |

||

|

5 |

6546703 |

2182234,4 |

4364469 |

5455586 |

120023 |

||

|

6 |

4364469 |

2182234,4 |

2182235 |

3273352 |

72014 |

||

|

7 |

2182235 |

2182234,4 |

0 |

1091117 |

24005 |

||

|

Итого |

× |

× |

15275641,0 |

× |

× |

× |

1176224 |

|

Нелинейный метод (списание стоимости по сумме чисел лет срока полезного использования) |

|||||||

|

1 |

15275641 |

0,25 |

3818910 |

11456731 |

13366186 |

2,20 |

294056 |

|

2 |

11456731 |

0,21 |

3273352 |

8183379 |

9820055 |

216041 |

|

|

3 |

8183379 |

0,18 |

2727793 |

5455586 |

6819483 |

150029 |

|

|

4 |

5455586 |

0,14 |

2182234 |

3273352 |

4364469 |

96018 |

|

|

5 |

3273352 |

0,11 |

1636676 |

1636676 |

2455014 |

54010 |

|

|

6 |

1636676 |

0,07 |

1091117 |

545559 |

1091118 |

24005 |

|

|

7 |

545559 |

0,04 |

545559 |

0 |

272780 |

6001 |

|

|

Итого |

× |

× |

15275641 |

× |

× |

× |

840160 |

Таким образом, проводя эффективную амортизационную политику, предприятие в данном примере за счет применения нелинейного метода начисления амортизационных отчислений может получить экономию в сумме 407244,2 руб., что составит 2,7 % первоначальной стоимости актива. Именно на эту величину увеличивается размер собственных финансовых ресурсов предприятия, т.е. величина чистая прибыль плюс амортизационные отчисления.

Предприятие, устанавливая срок полезного использования основных средств для целей налогообложения, исходит из продолжительности этого срока, определенного в десяти амортизационных группах [4]. Таким образом, уже при установлении этого срока использования организация предопределяет получение наибольших или меньших выгод от эксплуатации соответствующего актива.

Рассмотрим, как отразится на финансовом результате деятельности предприятия минимизация срока полезного использования актива четвертой амортизационной группы со сроком полезного использования от 5 до 7 лет включительно до 5 лет по сравнению с его максимальной величиной. Для сопоставимости результатов стоимость основных средств сохраняем 15275641 рублей, ставку дисконтирования – 15,0 %.

Таблица 4

Дисконтированные суммы амортизационных отчислений для минимального срока амортизации

|

Год |

Линейный метод |

Нелинейный метод |

Результат сравнения дисконтированных сумм амортизации, (+) (–), руб. |

||

|

Начисленная сумма амортизации, руб. |

Начисленная сумма амортизации, руб. |

Начисленная сумма амортизации, руб. |

Дисконтированная сумма амортизации, руб. |

||

|

1 |

3055128,20 |

2656633,0 |

5086788,3 |

4423293,9 |

1766660,9 |

|

2 |

3055128,20 |

2310116,0 |

4063320,2 |

3072453,8 |

762337,8 |

|

3 |

3055128,20 |

2008796,0 |

3061239,0 |

2012814,2 |

4018,2 |

|

4 |

3055128,20 |

1746779,0 |

2040826,0 |

1166848,7 |

–579930,3 |

|

5 |

3055128,20 |

1518939,0 |

1023467,5 |

508844,2 |

–1010094,8 |

|

Итого |

15275641,00 |

10241263,0 |

15275641,0 |

11184254,8 |

942991,8 |

Прирост дисконтированного амортизационного потока (ΔДАП) за счет ускоренной амортизации составит 942991,8 руб. Экономия по налогу на прибыль за весь период полезного использования объекта основных средств составит:

По аналогии с предыдущим примером сравним результаты, полученные линейным и нелинейным способами начисления амортизационных отчислений при расчете налога на имущество (табл. 5).

За 5-летний период сумма налога на имущество при нелинейном способе составила 616879,0 руб., а при линейном – 840160 руб., т.е. получена экономия в сумме 223281,0 руб.

С учетом дисконтирования (ЭНИ) – 148678,5 руб.

Таблица 5

Налог на имущество, рассчитанный линейным и нелинейным способами

|

Год |

Стоимость на начало года, руб. |

Сумма амортизационных отчислений, руб. |

Стоимость на конец года, руб. |

Среднегодовая стоимость, руб. |

Ставка налога на имущество, % |

Сумма налога на имущество, руб. |

|

Линейный метод |

||||||

|

1 |

15275641,0 |

3055128,2 |

12220513,0 |

13748077,0 |

2,20 |

302458,0 |

|

2 |

12220513,0 |

3055128,2 |

9165385,0 |

10692949,0 |

235245,0 |

|

|

3 |

9165385,0 |

3055128,2 |

6110256,0 |

7637821,0 |

168032,0 |

|

|

4 |

6110256,0 |

3055128,2 |

3055128,0 |

4582692,0 |

100819,0 |

|

|

5 |

3055128,0 |

3055128,2 |

0,0 |

1527564,0 |

33606,0 |

|

|

Итого |

× |

15275641,0 |

× |

× |

× |

840160,0 |

|

Нелинейный метод |

||||||

|

1 |

15275641,0 |

5086788,3 |

10188853,0 |

12732247,0 |

2,20 |

280110,0 |

|

2 |

10188853,0 |

4063320,2 |

6125533,0 |

8157193,0 |

179458,0 |

|

|

3 |

6125533,0 |

3061239,0 |

3064294,0 |

4594913,5 |

101088,0 |

|

|

4 |

3064294,0 |

2040826,0 |

1023467,5 |

2043880,7 |

44965,0 |

|

|

5 |

1023467,5 |

1023467,5 |

0,0 |

511733,8 |

11258,0 |

|

|

Итого |

× |

15275641,0 |

× |

× |

× |

616879,0 |

Исходя из ранее выведенной формулы, общая экономия (дисконтированная) по налогу на прибыль и налогу на имущество при варианте срока амортизации 5 лет составляет 2,01 % первоначальной стоимости актива, что в стоимостном выражении с использованием введенных обозначений соответствует сумме

Сравнение двух частных вариантов, где варьируют только два фактора оптимизации – способ начисления амортизации и срок полезного использования основных средств показало эффективность нелинейного способа начисления амортизации при максимальном сроке использования актива.

Заключение

Предложенный алгоритм оптимизации амортизационной политики достаточно прост, универсален и применим в практической деятельности. Алгоритм позволяет проводить сравнения результирующего и промежуточных финансовых показателей, полученных линейным и иными способами начисления амортизации. Он предполагает введение других факторов, учитывающих специфику организации и влияющих на сумму начисляемой амортизации. Каждое предприятие выбирает для себя оптимальный вариант сочетания факторов – элементов амортизационной политики, исходя из стратегических задач развития.

Достоинством алгоритма является возможность использования для расчетов общедоступных программных продуктов, например Microsoft Office Excel.

Введение вышеназванного механизма позволит обеспечить соответствие объемов начисляемой и включаемой в затраты на производство и реализацию товаров (работ, услуг) амортизации и предполагаемой структуры поступления будущих доходов к определенному сроку от использования каждого конкретного объекта основных средств, а также будет способствовать стабилизации финансово-экономического положения организаций.

Рецензенты:

Пыжикова Н.И., д.э.н., профессор, заведующая кафедрой бухгалтерского учета и статистики, ФГБОУ ВПО КрасГА, г. Красноярск;

Колесняк А.А., д.э.н., профессор, заведующая кафедрой государственного и муниципального управления, ФГБОУ ВПО КрасГАУ, г. Красноярск.

Работа поступила в редакцию 05.08.2014.

Библиографическая ссылка

Данилова Н.Н., Зданович М.Ю., Васильева Н.О. ОПТИМИЗАЦИЯ АМОРТИЗАЦИОННОЙ ПОЛИТИКИ ПРЕДПРИЯТИЯ // Фундаментальные исследования. 2014. № 9-7. С. 1568-1574;URL: https://fundamental-research.ru/ru/article/view?id=35105 (дата обращения: 05.07.2026).