Основным источником доходов для денежного содержания государства являются налоги. Зависимость российской системы налогообложения от политического устройства всегда являлась ее особенностью. Введение налога на недвижимое имущество физических лиц является актуальной проблемой современной налоговой системы Российской Федерации. Это связано с тем, что в эпоху рыночной экономики государство постоянно улучшает и преобразовывает налоговую систему, тем самым вводит различные изменения в налоговое законодательство. Таким образом, с 2004 года ведется речь о замене существующих местных налогов налогом на недвижимое имущество физических лиц.

Реалии сегодняшнего дня таковы, что в 2018 году абсолютно во всех муниципальных образованиях на территории Российской Федерации должен быть введен данный налог.

Современная налоговая система достаточно молода. Она сформировалась во время экономических реформ в 90-е годы прошлого столетия. Более 20 лет происходило постоянное её развитие, совершенствование, адаптация к рыночным отношениям, которые развивались именно в этот период активно в нашем государстве.

Понятие «налоговая система» является одним из ключевых институциональных понятий налогообложения, но в финансовой науке до сих пор отсутствует единый подход во мнениях ученых к данному термину.

По мнению д.э.н., профессора Дадашева А.З., налоговая система РФ представлена совокупностью налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке с плательщиков – юридических и физических лиц на территории страны [1].

С точки зрения авторов учебника «Налоговое администрирование», д.э.н., профессора Мироновой О.А. и к.э.н., профессора Ханафеева Ф.Ф., современная «налоговая система является результатом длительного развития цивилизации и представляет собой сложное социальное образование, тесно связанное с наукой, экономикой и государством. Основой формирования налоговой системы служит относительно самостоятельное направление государственной деятельности – налоговая политика, базирующаяся на теории налогообложения» [2].

Д.э.н., профессор Юткина Т.Ф. подчеркивает, что «налоговая система – совокупность налоговых форм (видов налогов) и способов управления ими в рамках конкретного государства» [3].

Таким образом, налоговую систему можно охарактеризовать как совокупность взимаемых налогов, форм, методов налогообложения, сбора и использования налогов, а также налоговых органов.

В странах с рыночной экономикой налоговая система рассматривается как основа финансово-кредитного механизма государственного регулирования экономики. Правильно построенная налоговая система обеспечивает сбалансированность бюджетной системы, развитие предпринимательства, оказывает существенное влияние на эффективное функционирование всего народного хозяйства. Через налоги перераспределяется до половины всего общественного продукта, произведенного не только непосредственно на территории государств, но и корпорациями этих стран за рубежом [4].

Необходимость налоговой системы порождается из функциональных задач государства. Исторические преобразования в налогообложении предопределяют каждый новый этап развития налоговой системы.

Отсюда можно сделать вывод, что уровень развития страны, как государственный, так и экономический, характеризуется структурой и организацией налоговой системы.

Принципы построения налоговой системы в Российской Федерации определены Конституцией и Налоговым кодексом.

В России действует трехуровневая налоговая система, состоящая из федеральных, региональных и местных налогов, что соответствует мировому опыту федеративных государств. Кроме того, Российская налоговая система включает в себя пять специальных налоговых режимов. И в своём исследовании мы обратимся к уровню местных налогов.

В настоящее время существует 2 местных налога: земельный налог и налог на имущество физических лиц. С 2004 года на уровне РФ идёт разработка мероприятий, связанных с реформированием местных налогов.

Еще с 2004 года подняли вопрос о замене двух местных налогов налогом на недвижимое имущество физических лиц.

Реалии сегодняшнего дня таковы, что в 2018 году, абсолютно во всех муниципальных образованиях на территории РФ должен быть введён этот налог.

Мы исследовали, каковы объективные условия и предпосылки введения этого налога во Владивостокском городском округе.

На сегодняшний день говорить о том, что наше муниципальное образование готово к введению налога на недвижимое имущество физических лиц, преждевременно. Так как объективно не возможно определение налоговой базы, сформирована только кадастровая стоимость земельных участков, а работа по оценке кадастровой стоимости других объектов недвижимости еще не проведена. В связи с этим пока Владивостокский городской округ не готов к введению данного налога.

Тем не менее уже сейчас актуально определить принципиальную конструкцию этого налога. В соответствии со статьей 17 НК РФ, для того чтобы быть введенным на территории РФ, по налогу должны быть определены его основные элементы.

По основным элементам нами проработана принципиальная конструкция налога.

Первый элемент – налогоплательщики. Налогоплательщиками вводимого налога являются физические лица, а именно:

- имеющие в собственности здания, строения, сооружения, жилые и нежилые помещения;

- обладающие незавершённым строительством;

- обладающие правом собственности, правом постоянного (бессрочного) пользования или правом пожизненного наследуемого владения на земельные участки.

Второй элемент – объект налогообложения. Объектом налогообложения является недвижимое имущество, расположенное на территории муниципального образования и представленное следующими объектами:

- здание, строение, сооружение, жилое и нежилое помещение;

- объект незавершенного капитального строительства;

- земельный участок.

Третий элемент – налоговая база, она определяется в отношении каждого объекта налогообложения как кадастровая стоимость недвижимого имущества по состоянию на 1 января года, являющегося налоговым периодом.

При этом, в частности, предлагается налоговую базу в отношении жилого помещения, а также жилого здания (строения), расположенного на земельном участке в садоводческом, огородническом и дачном некоммерческом объединении уменьшать на величину кадастровой стоимости 20 кв. метров общей площади объекта налогообложения.

Четвертый элемент – налоговый период. Налоговым периодом признается календарный год.

Пятый элемент – налоговые ставки. На сегодняшний день ставки по налогу на недвижимость дифференцированы в зависимости от совокупной кадастровой стоимости. В рамках нового налога реализованы элементы налога на роскошь, который долгое время обсуждался.

Таким образом, объекты недвижимости подразделены по совокупной стоимости на две группы: до 300 млн и свыше 300 млн рублей.

На сегодняшний день налоги, которые должен заменить налог на недвижимое имущество физических лиц – это земельный налог и налог на имущество физических лиц.

Конкретные ставки по этим налогам устанавливают муниципальные образования. По налогу на недвижимое имущество физических лиц право установления ставки тоже будет закрепляться за муниципальными образованиями.

Чтобы наглядно показать, как изменятся ставки по имущественным налогам, нами было представлено сравнение ставок действующих налогов и налога на недвижимое имущество физических лиц (таблица).

Можно сделать вывод о том, что введение повышения налоговых ставок для категории физических лиц, которые имеют имущество, совокупная стоимость которого не превышает 300 млн. рублей, не предусмотрено.

При этом возрастут налоговые платежи для тех физических лиц, у которых совокупная стоимость имущества более 300 млн руб. Здесь ставки будут установлены от 0,1 до 1,5 % включительно и окончательно их будут принимать муниципальные образования.

Сравнение действующих налогов и налога на недвижимое имущество физических лиц, закрепленных в НК РФ и нормативно-правовых актах муниципального образования

|

Объект |

Налог на имущество физических лиц |

Земельный налог |

Налог на недвижимое имущество физических лиц |

|

Земельные участки |

– |

0,3–1,5 % |

0,3–1,5 % |

|

Здания, строения, сооружения, жилые и нежилые помещения |

0,1–2,0 % |

– |

0,1–0,5 % |

|

Незавершенное строительство |

– |

– |

0,1–0,5 % |

|

Итого диапазон |

0,1–2,0 % |

0,3–1,5 % |

0,1–1,5 % |

Это даст дополнительный стимул для привлечения инвестиций и создания благоприятного налогового климата в муниципальном образовании [5].

Шестой элемент – порядок исчисления налога. Сумма налога исчисляется налоговыми органами по истечении налогового периода отдельно по каждому объекту налогообложения как соответствующая налоговой ставке процентная доля налоговой базы.

Сумма налога исчисляется на основании сведений, представленных в налоговые органы в соответствии со статьей 85 настоящего Кодекса.

Нами представлена формула исчисления налога, которая будет иметь следующий вид:

Ннифл = (Нб – Нл – Нв) ∙Нс,

где Ннифл – налог на недвижимое имущество физических лиц; Нб – налоговая база; Нв – налоговые вычеты; Нл – налоговые льготы; Нс – налоговая ставка.

Седьмой элемент – порядок и сроки уплаты налога. Вводимый налог будет уплачиваться налогоплательщиками в срок не позднее 1 октября года, следующего за истекшим налоговым периодом, по месту нахождения объекта налогообложения на основании налогового уведомления, направляемого налогоплательщику налоговым органом.

Мы считаем, что за муниципальным образованием следует сохранить налоговые льготы и вычеты, которые существуют в данный момент по налогу на имущество физических лиц и земельному налогу.

Налоги, которые сейчас существуют, т.е. земельный и налог на имущество физических лиц, играют существенную роль в формировании доходов бюджета Владивостокского городского округа.

Из данных структуры доходов Владивостокского городского округа можно сделать вывод о том, что налоговые поступления играют важную роль в формировании бюджета муниципального образования и составляют 46 % от общих поступлений в бюджет.

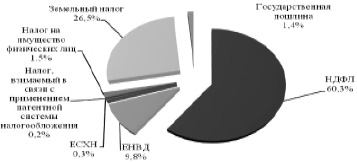

Проанализировав структуру налоговых поступлений бюджета Владивостокского городского округа (рис. 1), нами было выявлено, что местные налоги уступают лишь НДФЛ, который составил 60,3 %. Следует отметить, что в 2013 году НДФЛ зачислялся в муниципальный бюджет по нормативу 20 %.

Рис. 1. Структура налоговых доходов в бюджет Владивостокского городского округа, 2013 год

Земельный налог составляет 26,5 %, что касается налога на имущество физических лиц, то он составляет 1,5 %, из этого следует, что имущественные налоги составляют 28 %. Данные показатели являются базовыми в формировании налоговых поступлений бюджета муниципального образования.

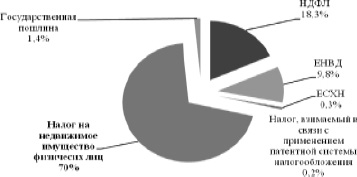

В связи с вступлением в силу налога на недвижимое имущество физических лиц структура налоговых доходов бюджета Владивостокского городского округа изменится и будет иметь следующий вид (рис. 2).

Проанализировав представленную авторами диаграмму, можно сделать вывод о том, что налог на недвижимое имущество физических лиц играет значимую роль в структуре доходов Владивостокского городского округа и составляет 70 % от всех налоговых поступлений, что говорит об усилении роли местных налогов в бюджете муниципального образования. НДФЛ, напротив, потерял свои позиции и составляет 18,3 %, данное изменение связано с сокращением норматива с 20 до 15 %. Что касается остальных налоговых поступлений, то их показатели останутся неизменными.

Рис. 2. Трансформированная структура налоговых доходов в бюджет Владивостокского городского округа

Заканчивая статью, подведем итоги:

- Введение налога на недвижимое имущество является объективной реальностью и будет осуществлено на территории всей РФ к 2018 г., что обуславливает необходимость определения его принципов во всех муниципальных образованиях.

- Налог на недвижимое имущество заменит два существующих местных налога: налог на имущество физических лиц и земельный налог.

- Оцениваемый срок введения налога во Владивостокском городском округе ‒ 2018 г.

- Налог повысит фискальную нагрузку на физических лиц, что может привести к существенным изменениям на рынке недвижимости, а именно снижению цен, увеличению предложения жилых помещений, которые в настоящий момент используются как инвестиции физических лиц.

- Введение налога повысит доходы муниципальных образований, а во Владивостокском городском округе это увеличит налоговые доходы в целом до 70 % от общих поступлений.

Рецензенты:

Латкин А.П., д.э.н., профессор, директор Института международного бизнеса и экономики, Владивостокский государственный университет экономики и сервиса, г. Владивосток;

Мазелис Л.С., д.э.н., доцент, директор Института информатики и бизнес-систем, заведующий кафедрой математики и моделирования, Владивостокский государственный университет экономики и сервиса, г. Владивосток.

Работа поступила в редакцию 10.07.2014.

Библиографическая ссылка

Литвин А.А., Химич Е.А., Ворожбит О.Ю. ВВЕДЕНИЕ НАЛОГА НА НЕДВИЖИМОЕ ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ ВО ВЛАДИВОСТОКСКОМ ГОРОДСКОМ ОКРУГЕ // Фундаментальные исследования. 2014. № 9-4. С. 813-817;URL: https://fundamental-research.ru/ru/article/view?id=34933 (дата обращения: 11.07.2026).