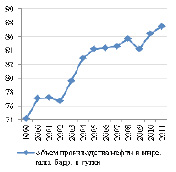

Финансовый кризис показал, что формирование экономики не может развиваться по абсолютно линейной восходящей функции. Но и цикличность такого рода процессов для институтов рыночного регулирования не свойственна. В динамических рядах по основным финансово-экономическим индикаторам развитие не имеет константы и законов подобия и может быть рассмотрено с точки зрения фрактальных свойств данных явлений и процессов. Например, как показали исследования финансового рынка, статистическое распределение доходности финансовых активов не является гауссовским (нормальным), а представляет собой паретовское распределение, имеющее бесконечную дисперсию и значительное отклонение от ± 3σ. Фрактальная природа большинства социально-экономических явлений проявляется в её постоянной эволюцинизации, поскольку сам процесс эволюции таких систем есть самоподобное переходное состояние-процесс. Трудность рассмотрения и оценки таких процессов заключается не только в сложности подбора функций, но и в самой синергетике системы. Для такой формы фрактальных распределений характерным является высокий пик и толстые хвосты, которые обусловлены незначительным количеством больших изменений. Типичной здесь представляется тенденция их резкости и прерывистости протекания (рисунок).

Это означает высокую вероятность значительных и непредсказуемых колебаний рыночных переменных, способных подорвать финансовую стабильность, особенно для стран, имеющих нестабильную экономику. В условиях неустойчивости и переоценённости финансовых рынков, создании фондовых пузырей, высокой долговой нагрузки развитых и развивающихся стран правительства не могут разработать какие-либо эффективные меры воздействия на экономику с целью устранения диспропорций и кризисных явлений.

Динамика производства нефти и зерна в мире

Сама экономическая система с её имеющимися на сегодня характеристиками не способна к устойчивому восходящему развитию. Стратегия и механизмы финансового регулирования не меняются и находятся в тупике. Евроцентробанк провел в 2011–2012 гг.. значительную эмиссию, которая в свою очередь пойдёт на компенсацию падающего спроса. Она должна была предотвратить дефляционный обвал финансовой системы как и меры США по стимулированию потребительского рынка. Однако формирование банковских надстроек в ЕЭС, США не имеют созидательного начала. Центральные банки всех развитых и развивающихся стран при создании своей денежно-кредитной политики не обладают эффективным инструментом управления и не сформировали мер для борьбы с кризисом. Власти, которые должны были бы обеспечивать монетарное регулирование, не нашли адекватных антикризисных методов. Развивающиеся страны, в том числе и Россия, стали ещё более уязвимы вследствие экономической зависимости от многих партнеров, являющихся участниками международных валютно-кредитных отношений.

Таким образом, страны «большой двадцатки», производящие до 90 % мирового ВВП должны в самое ближайшее время выработать новые механизмы, обеспечивающие макроэкономическое равновесие не просто для взаимообусловленности существования секторов и рынков, но и для обеспечения баланса экономических процессов. С этой точки зрения неравновесие и диспропорции в народном хозяйстве стран порождаются разнонаправленной динамикой большинства элементов системы. Поэтому сбалансированным можно считать состояние экономической системы, при котором обеспечивается определенное соотношение ее элементов, противодействующее возникновению турбулентности. В таком понимании проявлением неравновесия, в частности, выступает разнонаправленная динамика стоимости денег во внутренней и внешней экономике, то есть сочетание инфляции с ростом валютного курса. Тогда внутри страны повышается процентная ставка, и корпорациям становится выгоднее заимствовать за рубежом. Например, в России в 2008 году это привело к резкому росту внешнего корпоративного долга – до 454,8 млрд. долл. (в том числе банковского сектора – до 191,3 млрд долл.). Резкое сокращение «финансовой подушки» в виде фонда будущих поколений и резервного фонда не позволило финансировать инвестиционные проекты, направленные на развитие рыночной инфраструктуры и спроса. Низкий рост ВВП России во многом обусловлен увеличением потребительского спроса, но не на отечественные товары, а на импорт. В странах Евросоюза темп снижения в 2012 году составлял минус 0,3 %, а в странах СНГ (за исключением России) увеличение было незначительным – 3,8 % [6,9]. По данным Росстата за 2012 год отечественная экономика смогла вырасти по сравнению с итогами 2011 года на 3,4 % при дефляторе ВВП в 108 % [6, 10]. По рейтингу мировых финансовых центров Россия в 2012 году заняла 39-е место из 62 государств. По мнению авторов отчета о финансовом развитии за 2012 год, подготовленного Всемирным экономическим форумом (ВЭФ), главными проблемами российской финансовой системы являются низкий уровень доступности финансирования для бизнеса (для России 53-е место), неблагоприятная и все ухудшающаяся среда регулирования (59-е место), неразвитость банковского сектора (58-е место) и низкая стабильность финансовой системы (41-е место) из-за ситуации в банковской сфере [8]. Зависимость от углеводородных доходов и неблагоприятная конъюнктура, вступление России в ВТО, неэффективная реализация проводимых реформ, высокая нагрузка на бюджет вследствие осуществления крупномасштабных проектов как внутри страны, так и за рубежом являются усугубляющими и синергетически негативными факторами развития экономики.

В стране идет успешное расходование бюджетных денег на проекты, которые не принесут ни дохода, ни повышения социальных гарантий населению. По экспертной оценке Счетной палаты, общий объем расходов федерального бюджета на подготовку и проведение Олимпиады-2014 составит на 2012 год 154 767,2 млн. рублей, на 2013 год – 91 474,0 млн. рублей, на 2014 год– 27 664,4 млн. рублей. В сравнительной оценке расходы федерального бюджета на реализацию приоритетных национальных проектов на 2012 – 2014 годы предусматриваются в сумме 1 120,4 млрд. рублей, в том числе на 2012 год – 457,0 млрд рублей (из которых 33,6 % составят траты на подготовку к Олимпиаде-2014), на 2013 год – 350,1 млрд рублей, или 7,7 %, на 2014 год – 313,3 млрд. рублей [4].

Во время финансового обвала в 2008 году российские компании и банки заняли за рубежом 570 млрд долл., что в сравнительной оценке составляло практически все резервы страны (550 млрд долл.). При этом процентные выплаты по долговым обязательствам составляли 24 %. Эти «дорогие деньги» были направлены не на конкретные проекты и использованы крайне неэффективно. При полноценном финансировании адресной федеральной инвестиционной программы в 2013 году главными распорядителями средств бюджета был осуществлен ввод 18 объектов из 978, подлежащих к вводу в текущем году (т. е. 1,8 %). За 8 месяцев 2011 года, по данным Минэкономразвития России, из 2078 объектов, подлежащих к вводу, введено в эксплуатацию 52 объекта, или 2,5 % [2]. В разрезе ведомственной структуры расходов наибольший объем ассигнований был выделен Росавтодору на финансирование федеральной целевой программы «Развитие транспортной системы России (2010–2015 годы)». Кроме того, помимо прямого финансирования Олимпийских игр, в этой целевой программе предусмотрены средства на строительство объектов социального и производственного комплексов в г. Сочи. В то же время, почти на 3,9 млрд. рублей был сокращен объем ассигнований, предусмотренный Минэнерго России на реализацию мероприятий в рамках федеральной целевой программы «Экономическое и социальное развитие Дальнего Востока и Забайкалья на период до 2013 года». Эти средства могли быть направлены на укрепление состояния энергетической базы этого сложного в климатическом плане региона.

Распыление как бюджетных, так и коммерческих средств на реализацию неприбыльных инвестиционных проектов, в т. ч. бесперспективных для модернизации и развития производства, приведут к стагнации экономики уже в среднесрочной перспективе. Максимальный пик роста экономики в предкризисный период будет способствовать развитию фрактальных свойств экономических процессов, а следовательно обеспечивает высокую вероятность непредсказуемых колебаний рынка. Такая ситуация способна подорвать финансовую стабильность. Кроме того, неадекватная структура рынка и низкое качество корпоративного управления стали причиной неэффективности национальной инновационной системы – одного из основных двигателей развития экономики. Неравновесность рынка нарушает процесс трансформации доходов в сбережения, а последних – в инвестиции [6]. Значительная часть затрат на инновации аккумулируется в сырьевом секторе [5].

Динамика затрат на технологические инновации и показателей инновационной деятельности в секторах экономики Российской Федерации [5]

|

Показатель |

2000 |

2008 |

2009 |

2010 |

2011 |

2011 г. к 2000 г., раз |

|

Затраты на технологические инновации, (до 2010 г. в пост. ценах 1995 г., в 2010 г. – в ценах 2000 г.), млн. руб. |

10462,7 |

17143,1 |

21725,5 |

400803,8 |

28680,9 |

2,7 |

|

Уд. вес инновационных товаров, работ, услуг в общем объеме отгруженных товаров, выполненных работ, услуг, % |

||||||

|

добывающие, обрабатывающие производства, производство и распределение электроэнергии, газа и воды |

4,4 |

5,1 |

4,6 |

4,9 |

6,1 |

1,4 |

|

связь, деятельность, связанная с использованием вычислительной техники и информационных технологий |

16,9 |

4,2 |

3,8 |

4,7 |

4,8 |

0,3 |

В 2011 году разработкой и внедрением технологических инноваций занималось менее 10 % общего количества предприятий (для сравнения: в Германии – почти 70 %, Ирландии – 57 %, Бельгии – 60 %). В региональном разрезе только 11 регионов в РФ отличаются высоким уровнем инновационной активности (в том числе Томская, Новосибирская, Нижегородская области, Республика Татарстан и др.) [3].

Инвестиционная деятельность банков является важной составляющей инвестиционных процессов в экономике. Банки как основная составляющая сектора финансовых посредников не оказывают сколь-нибудь существенной роли в финансировании и инвестировании в инновационную деятельность производителей в большинстве отраслей экономики. В процессе своей инвестиционной деятельности в микроэкономическом аспекте коммерческие банки должны участвовать в размещении ценных бумаг приватизируемых предприятий, осуществлять вложения в уставный капитал в виде акций, паев, долей в ценные бумаги предприятий, вести учредительскую деятельность. Высокая доля спекулятивных операций банков, направленных на максимизацию собственной маржи, не играет существенной роли в финансировании процессов, связанных с внедрением инноваций в промышленное производство. Не вкладывая в производство, финансовый сектор пытается снизить риски, связанные с уменьшением надежности его деятельности и снижением устойчивости. Сложилось мнение, что инвестиционные кредиты в России имеют низкую доходность, ликвидность и высокие риски. С одной стороны, это оправдано той современной ситуацией, в которой работают отечественные производители и функционирует финансовая система. Система «откатов» и «серых» денег не учитывается в затратах, но накладывает на них дополнительные транзакционные издержки. Кроме того, отсутствие гарантий правительства и правовой ответственности в сделках с инвестированием обрекает банки на убыточность такого рода операций.

Недостатки сформировавшейся деловой ситуации приводят к низкой деловой активности предпринимателей и оттоку их капиталов за границу в более благоприятную среду. Это подтверждают данные «Глобального мониторинга предпринимательства» (Global Entrepreneurship Monitor), по исследованиям которого уровень предпринимательской активности в России примерно в 4 раза ниже, чем в Бразилии и Китае, и в 2–3 раза ниже, чем в Мексике, Турции и ЮАР.

Попытки стабилизировать ситуацию с помощью регулирования инфляции в условиях такой неразвитости рыночной инфраструктуры, отсутствия заинтересованности товаропроизводителей в производстве продукции, финансирования спекулятивных операций банками не приведут к успеху. Не рост цен сам по себе, а его неравномерность и непрогнозируемость способствуют рецессии экономики России. Сокращение инфляции может нанести такой же вред, как и её увеличение, так как оказывает влияние на должников (они обнаруживают, что не в состоянии оплачивать дорогие кредиты, взятые под высокие проценты в расчете на несостоявшееся удорожание их продукции). Поддержка высокой ставки рефинансирования, высокая налоговая нагрузка формируют неблагоприятную экономическую конъюнктуру, которая в свою очередь в совокупности с дефицитом кредитных ресурсов, отсутствием государственной поддержки отечественных товаропроизводителей порождают кризис практически во всех отраслях народного хозяйства страны.

Таким образом, стабилизации и выравниванию случайных колебаний основных экономических показателей в России может способствовать улучшение инвестиционного климата. Однако инвестиционная составляющая не является единственным элементом нейтрализации фрактальности рынка в стране. Внимание экономической политики должно быть обращено в сторону регулирования и других рычагов, направленных в первую очередь на снижение зависимости от углеводородных доходов, формирование благоприятной конъюнктуры. В случае роста пенсионных расходов и долговой нагрузки, несогласованности действий правительств по разработке антикризисных мер в странах G8 и G20 возникает риск нового цикла кризиса, преодоление которого может стать сложной задачей для всего мирового сообщества [1].

Pецензенты:

Карагод В.С., д.э.н., заведующий кафедрой «Бухгалтерский учет, аудит и статистика», профессор ФГБОУ ВПО «Российский университет дружбы народов», г. Москва;

Круглов В.Н., д.э.н., профессор кафедры «Экономика» Калужского филиала ФГОБУ ВПО «Финансовый университет при Правительстве РФ», г. Калуга.

Работа поступила в редакцию 24.06.2014.

Библиографическая ссылка

Гореева Н.М., Демидова Л.Н., Черняев С.И., Оглоблин И.Ю. ФРАКТАЛЬНАЯ ПРИРОДА РОССИЙСКОЙ ФИНАНСОВОЙ СИСТЕМЫ В УСЛОВИЯХ КРИЗИСА // Фундаментальные исследования. 2014. № 9-3. С. 630-634;URL: https://fundamental-research.ru/ru/article/view?id=34901 (дата обращения: 10.08.2026).