В современных условиях для нефтегазовых компаний на стадии инвестиционного проектирования одной из наиболее актуальных проблем остается определение первоначальной стоимости будущей ликвидации нефтепромысловых объектов [2].

Фактическая стоимость ликвидационных работ является ценой реализации большого комплекса работ, которые определяют структуру и объём удельных и совокупных затрат, а следовательно, влияют на движение материальных и финансовых потоков, средний уровень прибыли и рентабельности разработки месторождения.

Определяя стоимость ликвидационных работ, также необходимо учитывать технико-экономические особенности отдельно взятого месторождения, к числу которых относятся уникальные горно-геологические условия, длительность создания и территориальная закреплённость производственных фондов, использование широкой номенклатуры материалов, изделий, конструкций и оборудования, что определяет высокий уровень материалоёмкости объектов капитального строительства, часто сложные атмосферно-климатические условия.

Целью данной статьи является анализ методических подходов к формированию сметной стоимости ликвидации объектов капитального строительства нефтяных месторождений на стадии инвестиционного проектирования и разработка рекомендаций по совершенствованию механизма определения первоначальной ликвидационной стоимости объектов нефтепромысла.

В настоящее время определение сметной стоимости на проведение демонтажных работ осуществляется на основе базисно-индексного метода и на практике могут использоваться:

- метод расчёта сметы затрат на демонтаж в соответствии с нормами территориальных сборников ТЕР 81-02-46-2001 «Работы при реконструкции зданий и сооружений»;

- метод понижающих коэффициентов к основным сметным нормативам на строительно-монтажные работы согласно МДС 81-36.2004 (указаниям по применению федеральных единичных расценок на строительные и специальные строительные работы).

Сборник ТЕР 81-02-46-2001 включает в себя расценки, характерные для отдельно взятого региона РФ, преимущественно на работы по разборке или замене бетонных, железобетонных и кирпичных конструкций. Данный нормативный документ в большей степени ориентирован на демонтажные работы в гражданском строительстве и во многом содержит расценки на работы по разборке жилых и общественных зданий. Территориальные единичные расценки на работы разработаны на основе федеральных норм ФЕР 81-02-46-2001 «Федеральных единичных расценок на строительные работы. Сборник 46. Работы при реконструкции зданий и сооружений» [7].

Другой метод подразумевает применение понижающих коэффициентов согласно указаниям по применению федеральных единичных расценок на строительные и специальные строительные работы МДС 81-36.2004, п. 3.3 к основным сметным нормативным расценкам на строительно-монтажные работы по следующей формуле:

Лоб.кап.стр = (Соб.кап.стр. - М)×К, (1)

где Лоб.кап.стр - суммарные затраты на ликвидацию объектов капитального строительства, млн руб.; Соб.кап.стр - первоначальная стоимость строительства или капитальные вложения объектов нефтепромыслового обустройства, млн руб.; М - стоимость материалов и комплектующих частей, входящих в сметные расценки на строительно-монтажные работы, млн руб.; К - понижающие коэффициенты.

Использование данного метода, как видно из формулы, предполагает применение понижающих коэффициентов к единичным расценкам на строительно-монтажные работы соответствующих сборников [5]. Сметные расчёты на осуществление демонтажных работ, рассчитанные таким образом, должны в основном складываться из затрат труда рабочих и затрат на эксплуатацию строительных машин и механизмов.

Сравнительная характеристика наиболее значимых сильных и слабых сторон данных методов для объектов нефтедобывающих предприятий представлена на рис. 1.

Рис. 1. Сравнительная характеристика методов определения стоимости демонтажных работ

В целом, как показывает практика, расчёт сметы на демонтаж объектов капитального строительства в нефтегазовой отрасли в соответствии со сборником ТЕР 81-02-46-2001 невозможно провести в полном объёме в связи с отсутствием достаточного круга расценок. Например, для проведения демонтажа объекта технологического трубопроводного транспорта нефти необходимо выполнение большого количества работ с металлоконструкциями (демонтаж узла задвижки для трубопровода, демонтаж металлического колодца из стальных труб и листовой стали и др.), расценки на которые в сборнике отсутствуют.

Основным затруднением при применении понижающих коэффициентов МДС 81-36.2004, п. 3.3 выступает частичное извлечение из сметных расценок стоимости материалов и комплектующих частей, которые были необходимы при строительстве и монтаже объектов нефтегазового обустройства. Другим существенным недостатком применения такого подхода является невысокая точность установления сметной стоимости демонтажных работ. Данная ситуация возникает по причине отсутствия дифференциации коэффициентов для различных видов работ в пределах укрупнённой группы [5]. Например, демонтаж (разборка) сборных бетонных и железобетонных конструкций учитывается с коэффициентом 0,8; демонтаж (разборка) наружных сетей водопровода, канализации, тепло-, газоснабжения с коэффициентом 0,6, а для демонтажа (разборки) сборных металлических конструкций применяется коэффициент 0,7.

Таким образом, с учётом преимуществ и недостатков рассмотренных выше методов при составлении смет на демонтаж объектов капитального строительства для нефтепромыслов на практике наиболее точным является использование расценок сборника ТЕР 81-02-46-2001 совместно с расценками других строительно-монтажных сборников с учётом понижающих коэффициентов согласно МДС 81-36.2004, п. 3.3. Однако такое объединение неизбежно приводит к значительному возрастанию трудоёмкости при расчёте стоимости работ по ликвидации нефтепромысловых объектов, что может быть неоправданным на стадии инвестиционного проектирования, задолго до предполагаемой ликвидации.

Поэтому авторами данной статьи предлагается определять сметную стоимость ликвидации объектов капитального строительства нефтегазового месторождения на основе использования укрупнённых показателей стоимости ликвидации (УПСЛ) по основным группам объектов нефтепромыслового обустройства от первоначальной стоимости строительства или капитальных вложений в эти объекты, что предполагает определение коэффициентов для каждой из групп таких объектов.

Аналогичный подход используется при технико-экономическом обосновании инвестиционных проектов в газодобывающей отрасли, но только в виде единого (среднего) норматива для всех объектов. Например, укрупнённым показателем стоимости ликвидационных работ в ОАО «Газпром» для всех объектов обустройства, за исключением скважин, принято считать 10 % от стоимости основных производственных фондов [4], что уменьшает трудоёмкость сметных работ, но, в то же время снижает точность расчётов.

Оценку стоимости демонтажных работ по небольшому числу укрупнённых направлений обустройства месторождений можно найти, например, у Исаченко В.М. [3]. Безусловно, на практике такой подход будет достаточно удобным при разумной агрегации направлений, должном обосновании нормативов и периодическом мониторинге изменений факторов, влияющих на данные нормативы.

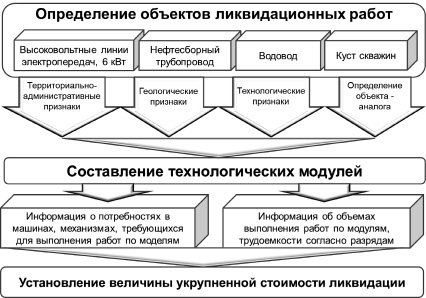

Методический подход, предлагаемый авторами статьи, отличается тем, что определение величины УПСЛ необходимо ориентировать или на отдельные крупные объекты нефтегазовых промыслов, или на группы объектов, агрегированные по признаку схожести состава строительно-монтажных и демонтажных работ, что позволяет, учитывая трудоёмкость работ и стоимость нормо-часа, найти коэффициенты УПСЛ. Поэтому на первом этапе предлагается установить основные группы объектов, подлежащих ликвидации или демонтажу (рис. 2).

Необходимо отметить, что применение УПСЛ возможно только для определённых объектов обустройства месторождений. Как правило, такими являются линейные объекты – нефтесборные сети, линии электропередач мощностью до 6 кВт, водоводы, а также кусты скважин. Это связано с тем, что данные объекты, как правило, имеют стандартный перечень необходимых работ, материалов и технологий при проведении их демонтажа.

Таким образом, стандартизация по группам объектов позволит со временем сформировать модули – комплексы типовых ликвидационных работ преимущественно по линейным объектам. Формирование таких модулей по каждому из объектов ликвидации должно учитывать ряд условий, характеризующих территорию расположения объектов ликвидации, уровень её нефтегазоносности; применяемую технологию работ по демонтажу; объект-аналог, ранее ликвидированный на территориях со схожими условиями.

Сформированные модули должны содержать сведения о среднем уровне трудоёмкости строительно-монтажных и демонтажных работ, а также стоимости одного нормо-часа проведения демонтажных работ по тому или иному объекту ликвидации, что позволит сравнить его с нормативными значениями стоимости строительно-монтажных работ, которая рассчитывается в первую очередь на стадии инвестиционного проектирования. Отношение стоимости демонтажных к строительно-монтажным работам даст искомые коэффициенты. Корректировка полученных значений потребуется, например, для использования в следующих проектах в связи с изменением используемых технологий, цен на ресурсы и т.п.

Рис. 2. Определение УПСЛ объектов капитального строительства нефтегазовых промыслов

В таблице для примера показаны основные укрупнённые технологические работы при монтаже и демонтаже подземной части нефтяного трубопровода. Способ осуществления демонтажных и ликвидационных работ в данном случае рассматривался с разработкой траншеи, который возможно применить для труб широкого диапазона диаметров (от 219 до 1220 мм), проложенных в разных грунтах [6].

Технологические работы при монтаже и демонтаже подземного нефтепровода

|

Вид работ |

Монтаж |

Демонтаж |

|

Земляные работы |

Разработка и засыпка траншеи, разработка грунта в отвал |

Уточнение положения; снятие плодородного слоя почвы, перемещение его во временный отвал, разработка траншеи до верхней образующей нефтепровода или до нижней границы нефтепровода, обратная засыпка траншеи грунтом |

|

Транспортные, погрузо-разгрузочные работы |

Транспортировка и погрузо-разгрузочные работы при доставке труб на нефтепромысел |

Погрузка и транспортировка разрезанных труб к складскому помещению |

|

Подготовительные сварочно-монтажные работы |

Монтаж металлоконструкций под трубные опоры, подвижных и неподвижных опор |

|

|

Спуско-подъемные работы |

Укладка и крепление труб на опорах в траншеи |

Подъем нефтепровода, укладка нефтепровода на бровку траншеи |

|

Электросварочные работы |

Присоединение стальных фланцев и втулок к трубе на трассе, монтаж узлов запорной арматуры, ликвидация технологических разрывов |

Резка нефтепровода на части |

|

Изоляционные работы |

Футеровка трубопровода, установка защитного кожуха |

|

|

Контрольно-испытательные работы |

Ультразвуковой, радиографический контроль сварных соединений, проверка изоляции методом катодной поляризации |

|

|

Прочие работы по обустройству |

Установка опознавательных дорожных знаков |

Таким образом, на основе расчётов трудоёмкости и нормативной стоимости работ можно с относительной долей точности определить, какой должна быть на этапе разработки инвестиционного проекта величина укрупнённого показателя стоимости ликвидации от стоимости капитальных вложений в объекты обустройства месторождений углеводородного сырья.

С течением времени значение УПСЛ для конкретного проекта разработки неизбежно будет меняться, поэтому с целью повышения точности определения перспективной оценки стоимости текущей и завершающей ликвидации можно применить метод дисконтированной оценки изменения стоимости, с учётом следующих факторов [1]:

- изменения уровня общественно-социального и технического развития в период после окончания строительства объекта до его ликвидации;

- особые, например инженерно-геологические, условия, влияющие на решения по проекту обустройства нефтепромыслов;

- изменения цен на материально-технические ресурсы в том или ином регионе;

- различия в конструктивных решениях по проекту разработки месторождения;

- другие значимые факторы.

Заключение

Таким образом, оптимальный механизм определения первоначальной сметной стоимости ликвидации объектов капитального строительства на этапе инвестиционного проектирования должен строиться на методах, учитывающих текущие ценообразующие факторы и их изменения, актуальный технический уровень и качество выполняемых работ.

В целом расчёт стоимости будущей ликвидации объектов капитального строительства нефтегазового месторождения, разрабатываемого на условиях лицензии на основе УПСЛ на стадии инвестиционного проектирования, позволит достичь следующих основных целей:

- даст возможность определить с приемлемой точностью и трудоёмкостью стоимость работ по ликвидации нефтепромысловых объектов в текущих или прогнозных ценах на первоначальных стадиях экономической оценки проекта разработки месторождения;

- позволит оценить инвесторам предстоящий объём ликвидационных работ, перспективную потребность в финансировании и более точно установить экономические показатели эффективности проекта;

- покажет изменение стоимости ликвидации объектов обустройства нефтегазового месторождения с учетом динамики цен при проведении сравнительных экономических расчетов и определения наиболее эффективного проекта разработки с учётом региональных условий и изменений на рынке;

- сокращение объёма избыточной сметной документации на стадии инвестиционного проекта.

Рецензенты:

Нехода Е.В., д.э.н., профессор кафедры системного менеджмента и экономики предпринимательства Томского государственного университета, г. Томск;

Боярко Г.Ю., д.э.н., профессор кафедры экономики природных ресурсов Института природных ресурсов Томского политехнического университета, г. Томск.

Работа поступила в редакцию 11.04.2014.

Библиографическая ссылка

Добровинский А.П., Кутыкова М.В. СОВЕРШЕНСТВОВАНИЕ МЕТОДОВ ОПРЕДЕЛЕНИЯ ПЕРВОНАЧАЛЬНОЙ СМЕТНОЙ СТОИМОСТИ ЛИКВИДАЦИИ НЕФТЕПРОМЫСЛОВЫХ ОБЪЕКТОВ // Фундаментальные исследования. 2014. № 6-3. С. 548-552;URL: https://fundamental-research.ru/ru/article/view?id=34199 (дата обращения: 02.08.2026).