Нестабильность развития мировой финансовой системы, ценовые диспропорции на сырьевых рынках, снижение покупательной способности населения ключевым образом влияют на показатели успешного развития фирмы и обеспечения ее конкурентных преимуществ на товарных рынках. По причине невозможности противостояния внешним отрицательным факторам, влияющим на устойчивость деятельности, многие фирмы оказываются в состоянии неплатежеспособности, ухудшения финансового состояния и банкротства.

В соответствии с распоряжением правительства РФ от 21 июля 2008 года № 1049-р и заключенным с ФРС РФ договором № 25 от 01.08.2008 года газета «Коммерсантъ» получила статус официального издания для публикации сведений, предусмотренных федеральным законом РФ «О несостоятельности (банкротстве)» на официальном сайте издательства. Газета систематически публикует статистику сообщений о банкротстве по России. Динамика публикаций сообщений о банкротстве по годам в разрезе месяцев отчетного года приведена в табл. 1.

Статистика размещения объявлений о банкротстве неутешительна. Ежемесячно тысячи организаций публикуют информацию о процедурах банкротства. К примеру, по предварительным данным 2013 года наибольшую долю занимают сообщения о торгах (6145), о принятии решения о признании банкротом и об открытии конкурсного управления (2780), о вынесении определения о введении наблюдения (2124).

Общее количество сообщений по федеральным округам Российской Федерации представлено на структурной диаграмме (рисунок).

Таблица 1

Динамика публикаций сообщений о банкротстве

|

Год |

Январь |

Февраль |

Март |

Апрель |

Май |

Июнь |

Июль |

Август |

Сентябрь |

Октябрь |

Ноябрь |

Декабрь |

|

2011 |

4415 |

4534 |

4888 |

5952 |

4461 |

4578 |

6148 |

4766 |

4797 |

6368 |

4985 |

7173 |

|

2012 |

4365 |

4827 |

6233 |

5098 |

4363 |

6202 |

5238 |

4813 |

6160 |

5067 |

4980 |

8484 |

|

2013 |

3859 |

7423 |

5188 |

7485 |

4490 |

5930 |

4842 |

5957 |

5979 |

4953 |

х |

х |

Сообщения о банкротстве по федеральным округам Российской Федерации

Лидерами по числу сообщений о банкротстве являются организации Центрального (24,3 %), Приволжского (23,3 %) и Северо-Западного (11,6 %) федеральных округов Российской Федерации.

Для предупреждения фактов банкротства, снижения риска банкротства и обеспечения стабильного развития бизнеса следует использовать методики диагностирования отрицательных факторов, влияющих на эффективность совершения операций и формирование финансовых результатов. Совокупность методов и приемов диагностики несостоятельности (банкротства) основана на экономическом анализе и системе аналитических показателей, в составе которых преимущественная роль отводится показателям ликвидности и платежеспособности.

В делах о несостоятельности (банкротстве) используются нормативные документы, регулирующие принципы и условия проведения финансового анализа арбитражными управляющими при осуществлении функциональных полномочий. В их числе:

Правила проведения арбитражным управляющим финансового анализа. Постановление Правительства РФ от 25.06.2003 г. № 367;

Временные правила проверки арбитражным управляющим наличия признаков фиктивного и преднамеренного банкротства. Постановление Правительства РФ от 27.12.2004 г. № 855.

Эти нормативные документы содержат методики и перечень показателей финансового состояния, которые используются для выявления и подтверждения признаков банкротства, в том числе при расследовании уголовных дел. Кроме того, в ходе предварительного следствия, судебного разбирательства уголовных дел, возбужденных по признакам несостоятельности (банкротства) могут применяться Методические рекомендации по проведению финансово-экономической экспертизы, назначенной в ходе предварительного следствия, судебного разбирательства уголовных дел, возбужденных по признакам преступления, предусмотренного статьей 196 Уголовного кодекса Российской Федерации (Приказ Миэкономразвития России от 05.02.2009 г. № 35).

Методики проведения финансового анализа, предусмотренные нормативными документами, могут применяться не только для того, чтобы подтвердить факты банкротства фирмы, но также и в качестве предупредительных, профилактических инструментов, для проведения систематического контроля изменения финансового положения и отслеживания своевременности погашения долгов, роста рентабельности и повышения эффективности использования собственного капитала.

В этой связи методика расчета и анализа показателей ликвидности и платежеспособности, рассмотренная в статье, имеет рекомендательное значение для организации контрольных процедур за состоянием ликвидности баланса и платежеспособности фирмы, но в то же время она не противоречит нормам законодательства.

В соответствии с пп. 4,5 Постановления Правительства РФ от 25.06.2003 г. № 367 «Правила проведения арбитражным управляющим финансового анализа» рекомендуется финансовый анализ проводить на основании бухгалтерской отчетности организации по ряду коэффициентов финансово-хозяйственной деятельности. В этой связи все показатели деятельности фирмы делятся на четыре группы:

- основные показатели финансово-хозяйственной деятельности;

- коэффициенты, характеризующие платежеспособность должника;

- коэффициенты, характеризующие финансовую устойчивость;

- коэффициенты, характеризующие деловую активность.

Коэффициенты, характеризующие платежеспособность должника, формируют основную группу коэффициентов финансового состояния, рассчитываемую в процессе анализа.

Информационная база для расчета коэффициентов платежеспособности, соответствующая современным форматам бухгалтерской отчетности организации, представлена в табл. 2.

Таблица 2

Показатели для расчета коэффициентов платежеспособности в целях банкротства

|

Наименование показателя |

Экономическая характеристика показателя на основании Постановления Правительства РФ от 25.06.2003 г. № 367 |

Формула расчета по данным бухгалтерского баланса |

|

Скорректированные внеоборотные активы |

Сумма стоимости нематериальных активов (без деловой репутации и организационных расходов), основных средств (без капитальных затрат на арендуемые основные средства), незавершенных капитальных вложений (без незавершенных капитальных затрат на арендуемые основные средства), доходных вложений в материальные ценности, долгосрочных финансовых вложений, прочих внеоборотных активов |

Стр. 1100 |

|

Ликвидные активы |

Сумма стоимости наиболее ликвидных оборотных активов, краткосрочной дебиторской задолженности, прочих оборотных активов |

Стр. 1230 (краткосрочная) + 1240 + 1250 + 1260 |

|

Наиболее ликвидные оборотные активы |

Денежные средства, краткосрочные финансовые вложения (без стоимости собственных акций, выкупленных у акционеров) |

Стр. 1240 + 1250 |

|

Обязательства должника |

Сумма текущих обязательств и долгосрочных обязательств должника |

Стр. 1510 + 1520 + 1550 + 1410 + 1450 |

|

Текущие обязательства должника |

Сумма займов и кредитов, подлежащих погашению в течение 12 месяцев после отчетной даты, кредиторской задолженности, задолженности участникам (учредителям) по выплате доходов и прочих краткосрочных обязательств |

Стр. 1510 + 1520 + 1550 |

|

Среднемесячная выручка |

Отношение величины валовой выручки, полученной за определенный период как в денежной форме, так и в форме взаимозачетов, к количеству месяцев в периоде |

Стр. 2110 (Отчета о финансовых результатах)/n, где n – количество месяцев в периоде |

На основании расчета основных показателей финансово-хозяйственной деятельности фирмы рассчитывается четыре коэффициента платежеспособности, по данным которых в динамике выявляются отрицательные изменения в платежеспособности организации перед своими кредиторами (табл. 3).

Для коэффициентов платежеспособности нормативными документами не предусмотрено нормативных значений, в этой связи их целесообразно анализировать в динамике поквартально не менее чем за двухлетний период.

Согласно п. 6 Постановления Правительства РФ от 25.06.2003 г. № 367 рекомендуется для анализа финансового состояния должника анализировать причины утраты платежеспособности и сформулировать вывод о возможности (невозможности) восстановления платежеспособности фирмы. Для этих целей мы рекомендуем дополнительно в рамках предупредительных мер рассчитывать и анализировать показатели утраты (восстановления) платежеспособности, которые ранее были представлены в Распоряжении ФУДН при Госкомимуществе РФ от 12.08.1994 № 31-р «Об утверждении Методических положений по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса» (табл. 4).

Таблица 3

Коэффициенты, характеризующие платежеспособность должника

|

Наименование показателя |

Экономическая характеристика показателя на основании Постановления Правительства РФ от 25.06.2003 г. № 367 |

Методика расчета |

|

Коэффициент абсолютной ликвидности |

Показывает, какая часть краткосрочных обязательств может быть погашена немедленно |

Наиболее ликвидные оборотные активы / Текущие обязательства |

|

Коэффициент текущей ликвидности |

Характеризует обеспеченность организации оборотными средствами для ведения хозяйственной деятельности и своевременного погашения обязательств |

Ликвидные активы / Текущие обязательства |

|

Показатель обеспеченности обязательств должника его активами |

Характеризует величину активов должника, приходящихся на единицу долга |

Ликвидные активы + Скорректированные внеоборотные активы/Обязательства должника |

|

Степень платежеспособности по текущим обязательствам |

Определяет текущую платежеспособность организации, объемы ее краткосрочных заемных средств и период возможного погашения организацией текущей задолженности перед кредиторами за счет выручки. |

Текущие обязательства/Среднемесячная выручка |

Таблица 4

Алгоритм расчета коэффициентов восстановления (утраты) платежеспособности

|

Наименование показателя |

Формула расчета |

Экономическая характеристика показателя |

|

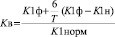

Коэффициент восстановления платежеспособности |

|

Коэффициент восстановления платежеспособности, принимающий значение больше 1, рассчитанный на период, равный 6 месяцам, свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность и наоборот |

|

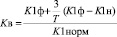

Коэффициент утраты платежеспособности |

|

Коэффициент утраты платежеспособности, принимающий значение больше 1, рассчитанный на период, равный 3 месяцам, свидетельствует о наличии реальной возможности у предприятия не утратить платежеспособность и наоборот |

Примечания:

К1ф – фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности;

К1н – значение коэффициента текущей ликвидности в начале отчетного периода;

К1норм – нормативное значение коэффициента текущей ликвидности, К1норм = 2;

6 (3) – период восстановления (утраты) платежеспособности в месяцах;

Т – отчетный период в месяцах.

Следует заметить, в методике расчета коэффициентов утраты (восстановления) платежеспособности коэффициент текущей ликвидности рассчитывается иначе, чем в табл. 3.

Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременности погашения срочных обязательств предприятия.

Коэффициент текущей ликвидности определяется как отношение фактической стоимости находящихся в наличии у организации оборотных средств к наиболее срочным обязательствам организации. Причем в состав оборотных средств исходя из новых форматов бухгалтерской отчетности включаются все виды оборотных активов, представленные во 2 разделе актива баланса «Оборотные активы». К наиболее срочным обязательствам организации относятся краткосрочные заемные средства и кредиторская задолженность и прочие краткосрочные обязательства. Следует предположить, что к краткосрочным обязательствам не будут относиться доходы будущих периодов и оценочные обязательства.

Таким образом, отличия в методике расчета коэффициентов текущей ликвидности заключаются в следующем. Согласно Постановлению Правительства РФ от 25.06.2003 г. № 367 в расчет коэффициента текущей ликвидности не включаются запасы, обеспечивающие процесс непрерывного функционирования организации. Основной акцент сделан на ликвидные активы, выраженные в денежной форме или средства в расчетах, которые подлежат возврату в случае их истребования.

Традиционно рассчитываемый в аналитической практике коэффициент текущей ликвидности, имеющий нормативное значение 2 и более, предполагает, что организация сохранит свою платежеспособность в результате возврата средств из оборота. Этот показатель имеет категоричное значение для организации, так как связан с вероятностью сокращения масштабов деятельности и возможным ее прекращением. Однако для целей экономического анализа ликвидности и платежеспособности целесообразно использовать весь спектр аналитических коэффициентов, что разнообразит анализ и повысит результативность использования аналитических процедур в интересах управления.

Таким образом, анализ ликвидности и платежеспособности является ключевым направлением анализа финансового состояния организации для диагностики и прогнозирования банкротства и включается в информационно-аналитическую модель системного экономического анализа финансового состояния устойчивости развития фирмы.

Рецензенты:

Парушина Н.В., д.э.н., профессор, заведующая кафедрой «Бухгалтерский учет, анализ и аудит», ФГБОУ ВПО «Орловский государственный институт экономики и торговли», г. Орёл;

Чекулина Т.А., д.э.н., профессор, декан факультета бизнеса и рекламы, ФГБОУ ВПО «Орловский государственный институт экономики и торговли», г. Орёл.

Работа поступила в редакцию 11.04.2014.

Библиографическая ссылка

Микитухо А.А. АНАЛИТИЧЕСКИЕ ПОКАЗАТЕЛИ ЛИКВИДНОСТИ И ПЛАТЕЖЕСПОСОБНОСТИ В СИСТЕМЕ ФИНАНСОВОГО АНАЛИЗА БАНКРОТСТВА ФИРМЫ // Фундаментальные исследования. 2014. № 6-2. С. 309-313;URL: https://fundamental-research.ru/ru/article/view?id=34155 (дата обращения: 10.07.2026).