Необходимость социальной ответственности в настоящее время признана всеми организациями независимо от их размера, месторасположения и организационно-правовой формы. Любая организация должна вносить вклад в устойчивое развитие общества [6; 7]: экономический, социальный и экологический, которые взаимосвязаны и являются ожиданиями общества относительно функционирования организации.

Внимание к вопросам социальной ответственности раньше концентрировалось в основном на сфере бизнеса, где широко известен термин «корпоративная социальная ответственность» (КСО). Понимание социальной ответственности ориентировалось на филантропическую деятельность, такую как, например, благотворительные пожертвования [2; 5].

Затем появилось такое направление социальной ответственности, как трудовые отношения. Проблемы, касающиеся прав человека, противодействия коррупции и мошенничеству, защиты окружающей среды и потребителей, добавлялись с течением времени [2]. По мере развития гражданского общества, очевидно, появятся новые проблемы и элементы социальной ответственности как отдельных лиц, так и организаций и властных структур.

В современных условиях глобальной экономики под социальной ответственностью понимается ответственность организации за воздействие ее решений и деятельности на общество и окружающую среду через прозрачное и этичное поведение, которое [2]:

- содействует устойчивому развитию, включая здоровье и благосостояние общества;

- учитывает ожидания заинтересованных сторон;

- соответствует применяемому законодательству и согласуется с международными нормами поведения;

- интегрировано в деятельность организации и применяется в ее взаимоотношениях с внешней и внутренней средой.

В ISO 26000 сформулированы основные принципы, которыми должна руководствоваться социально ответственная организация. Отмечается следующее: хотя не существует окончательного перечня всех принципов социальной ответственности, организации следует соблюдать семь основных [2].

Во-первых, быть подотчетной за воздействие ее решений на общество и окружающую среду, устранять вред и принимать меры по избежанию повторения негативного воздействия, если такие ситуации встречаются.

Во-вторых, деятельность организации должна быть прозрачной в ее решениях и деятельности, а информация доступной и понятной для тех, на кого организация оказывает влияние.

В-третьих, поведение организации должно быть этичным, т.е. основываться на таких ценностях, как честность, справедливость и добросовестность.

В-четвертых, организация обязана уважать и учитывать интересы заинтересованных сторон. Владельцы, члены, клиенты, поставщики, доверители, другие частные лица и группы рассматриваются как заинтересованные стороны организации, они могут иметь интересы и юридические права, которые следует учитывать организации.

В-пятых, организация должна признать, что соблюдение верховенства закона обязательно. Ни одна организация, в том числе и правительство, не стоит над законом. Верховенство закона противопоставляется произвольному применению власти [2].

В-шестых, организация должна соблюдать международные нормы поведения, несмотря на культурные и этнические различия стран, и максимально их придерживаться в различных ситуациях.

И наконец, в-седьмых, организации следует соблюдать права человека, признавать их важность и всеобщность.

Концепция социальной ответственности достаточно проста и понятна: организация должна отличать хорошее от плохого и поступать в соответствии с принятыми в обществе моральными нормами. Руководство организации принимает решения и осуществляет действия, которые увеличивают уровень благосостояния, способствуют сохранению окружающей среды и отвечают интересам общества, самой организации и заинтересованных сторон.

Вопрос в том, как воплотить данную концепцию в практической деятельности организации?

Многолетние исследования практики корпоративного управления в России, в том числе в области социальной ответственности (КСО), проводимые Российским институтом директоров (РИД) при участии Российской экономической школы (РЭШ) выявили как положительные, так и отрицательные аспекты в деятельности компаний.

Объектом анализа является практика корпоративного управления (КУ) в 150 ведущих российских компаниях, динамично развивающихся и предпринимающих шаги по повышению своей инвестиционной привлекательности.

В основу методики исследования положена оценка соответствия практике управления критериям Национального рейтинга корпоративного управления «РИД – эксперт» [3].

В рамках исследования оценивались следующие компоненты практики управления: обеспечение прав акционеров; деятельность органов управления и контроля; раскрытие информации; корпоративная социальная ответственность.

По компоненте «Корпоративная социальная ответственность» и «учет иных заинтересованных групп» (КСО) анализировались результаты по следующим направлениям деятельности организации и десяти показателям:

- наличие публичных внутренних документов о КСО и корпоративной этике (пп. 1, 2);

- наличие реализованных социальных проектов: для сотрудников организации или членов их семей; для населения по месту деятельности организации; для контрагентов, включая сеть поставщиков и дистрибуторов, а также потребителей (п. 3, 5, 8);

- участие компании в конфликтах, оппонентом в которых выступал трудовой коллектив (п. 4);

- наличие сертификации на соответствие стандарту ISO 14001 (п. 6);

- наложение на компанию штрафов в связи с ее неблагополучными действиями по отношению к окружающей среде (п. 7);

- предъявление компании претензий со стороны органов государственной власти по неуплате / уклонению от уплаты налогов (п. 9);

- наличие реализованных благотворительных и спонсорских проектов (п. 10).

Ценность проводимых исследований: большой объем выборки (150 объектов) и длительный период наблюдений (начиная с 2004 г. по настоящий момент времени).

Эксперты, проводящие исследования, отмечают, что в выборке для изучения исследования по итогам 2011 г. почти четверть составляет подгруппа компаний с государственным участием, что соответствует текущей структуре экономики, в которой значительную долю имеет государственная собственность.

В результате исследований выявлены основные тенденции развития практики корпоративного управления за период 2004–2011 гг. (см. таблицу: здесь указывается доля рекомендаций практики корпоративного управления в рамках каждого компонента, в среднем соблюдаемых компаниями в целом по выборке) [4].

Тенденции развития практики корпоративного управления в 2004–2011 гг., %

|

Год |

Обеспечение прав акционеров |

Раскрытие информации |

Деятельность органов управления |

Корпоративная социальная ответственность |

|

2004 |

51 |

48 |

34 |

32 |

|

2005 |

47 |

51 |

36 |

30 |

|

2006 |

48 |

57 |

46 |

36 |

|

2007 |

47 |

62 |

47 |

39 |

|

2008 |

51 |

67 |

53 |

46 |

|

2009 |

54 |

68 |

56 |

46 |

|

2010 |

51 |

70 |

56 |

48 |

|

2011 |

53 |

71 |

58 |

49 |

Как видно из таблицы, худшие показатели компании демонстрируют по компоненту «Корпоративная социальная ответственность».

Анализ результатов исследования показывает, что основным стимулом, побуждающим компании внедрить принципы социальной ответственности, стандарты и процедуры в этой области (как и по другим компонентам), является включение акций компаний в биржевой листинг и необходимость соблюдения его правил в части корпоративного управления [4].

Компании, имеющие листинг, демонстрируют более высокий, чем в целом по выборке, уровень развития практики корпоративного управления (56 % против 49 % по КСО).

В работе [4] также отмечается, что доля предприятий, соблюдающих рекомендации в области КСО в госкомпаниях, заметно ниже (34 % против 49 % в целом по выборке).

В качестве наиболее развитых аспектов практики управления в рамках компонента «Корпоративная социальная ответственность» выделяются следующие [4]:

- проекты КСО для сотрудников и членов их семей реализуют 82 % компаний, имеющих листинг;

- проекты для населения по месту деятельности компании имеют довольно широкое распространение только для организаций, имеющих листинг, – 76 %.

К низкому уровню развития относят:

- проекты КСО для своих контрагентов 35, 42 и 25 % соответственно – в целом по выборке, для компаний, имеющих листинг, и госкомпаний;

- для компаний, имеющих организационные документы, регламентирующие цели, задачи и принципы социальной ответственности (в целом по выборке 37 %);

- доля компаний, утвердивших свод правил корпоративной этики, в целом по выборке составляет 33 %.

Экономисты РИД в своем исследовании отмечают, что КСО в наибольшей степени присутствует в таких отраслях, как нефтяная и нефтегазовая промышленность; электроэнергетика; телекоммуникации, связь и информационные технологии; в наименьшей – розничная торговля; строительство и управление недвижимостью.

Необходимо отметить, что заключение РИД подтверждает ранее выполненные исследования [1]: компании становятся более социально ответственными при достижении сравнительно высокого уровня экономического развития, что обусловливает их юридическую и этическую ответственность и как следствие – улучшение качества жизни населения на территории деятельности организации.

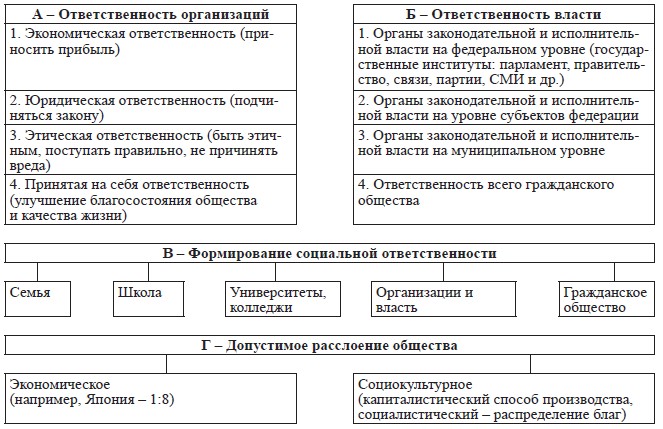

Однако повышение социальной ответственности организаций является лишь одним из направлений устойчивого развития общества. Другими, на наш взгляд, являются (см. рисунок):

- социальная ответственность власти на каждом уровне управления;

- формирование социальной ответственности гражданина [8; 9];

- формирование гражданского общества;

- ликвидация экономического, социокультурного расслоения общества и др.

Модель социальной ответственности

Основная проблема нашего общества сегодня – это низкая активность граждан, стремление переложить на другого ответственность за решение любых задач, в том числе и своих.

«Без граждан, гражданского общества не может быть здоровой элиты, здоровой страны, здорового государства. Наше будущее, будущее России, зависит от того, сумеем ли мы проснуться по-настоящему» (М. Ходорковский) [10].

«В условиях расколотого общества исчезает та основа, на которой зиждется реальный отечественный договор» (В. Зорькин).

Подтверждением вышесказанного является то, что сегодня мы имеем катастрофическое экономическое расслоение, растущий социокультурный раскол, который с тревогой отмечают социологи и из-за которого они считают нынешнюю относительную российскую стабильность хрупкой. Нужна методология системного управления рисками [1].

Реализация предлагаемой модели возможна при ликвидации сложившегося катастрофического экономического и социокультурного расслоения общества в России, ликвидации коррупции и воровства госчиновников, внедрения модели «конвергентной экономики» [11].

Рецензенты:

Шеломенцев А.Г., д.э.н., профессор, заведующий отделом развития региональных социально-экономических систем, Институт экономики Уральского отделения Российской Академии наук, г. Екатеринбург;

Дорошенко С.В., д.э.н., доцент, ведущий специалист отдела развития региональных социально-экономических систем, Институт экономики Уральского отделения Российской Академии наук, г. Екатеринбург.

Работа поступила в редакцию 26.03.2014.

Библиографическая ссылка

Макарова С.В., Степанова Н.Р. СОЦИАЛЬНАЯ ОТВЕТСТВЕННОСТЬ – ВАЖНЕЙШИЙ ФАКТОР УСТОЙЧИВОСТИ РАЗВИТИЯ ОРГАНИЗАЦИИ И ОБЩЕСТВА В ЦЕЛОМ // Фундаментальные исследования. 2014. № 5-5. С. 1075-1079;URL: https://fundamental-research.ru/ru/article/view?id=34048 (дата обращения: 17.06.2026).