Проблема эффективности и ее оценки занимает ключевое положение в экономической науке и практике. Общее понятие эффективности является достаточно широким и употребляется в самых разнообразных областях. В самом общем случае эффективность есть отношение полезного эффекта (результата) к затратам на его получение.

Управленческие инновации позволяют организациям создавать необходимые условия для осуществления инноваций других типов и являются основой для организации инновационного процесса на предприятии и эффективным инструментом совершенствования инновационной деятельности организации.

В условиях постоянно меняющихся рыночных процессов требуется наличие в организации управленческих механизмов, направленных на отслеживание изменений и выявления тенденций, контролирующих необходимость и обеспечивающих проведение преобразований во внутренней среде организации. Таким необходимым элементом является механизм оценки эффективности управленческих инноваций.

Несмотря на наличие многочисленных работ, посвященных сущности, анализу и оценке качества функционирования управленческих инноваций, в научной литературе недостаточно освещены вопросы, связанные с их классификацией и оценкой результативности и эффективности.

На сегодняшний день методику оценки управленческих инноваций, осуществляемую в организациях, нельзя считать окончательно сформировавшейся. Существует достаточно много подходов к оценке эффективности применяемых в организации управленческих инноваций. Теоретико-методологические подходы к исследованию проблем оценки эффективности управленческих инноваций рассмотрены в трудах многих авторов, таких как Пивоварова К.В., Блаженковой Н.М., Шеремет А.Д., Ефимовой О.В., Драфт Р. и др, [5, 1, 6, 4, 2].

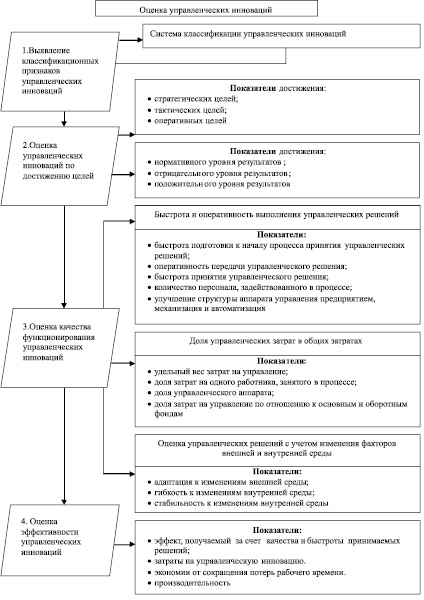

Обобщив различные подходы к оценке эффективности управленческих инноваций, авторами предлагается комплексный подход к их оценке, представленный на рисунке.

Многие авторы предлагают оценивать экономическую и социальную эффективность управленческой инновации. Социальная оценка из-за отсутствия количественных измерителей определяется главным образом качественными показателями. Экономическая эффективность дает возможность количественно измерить результативность труда в аппарате управления.

Комплексный подход к оценке эффективности управленческих инноваций

Важнейшими индикаторами оценки эффективности управленческих инноваций являются их результативность, эффективность и качество. Эти показатели отражают степень эффективности управленческих нововведений по сравнению с издержками организации на их осуществление и реализацию. Мы согласны с мнением ученых, что инновации обычно приносят экономический эффект, выявляемый не сразу по их завершении, поэтому способ определения их эффективности по затратам не совсем достаточен.

По существу, результативность относится к достижению целей организации, а эффективность скорее относится к оценке использования ресурсов в ходе реализации стратегии [3].

На первом этапе предложенного подхода дается характеристика управленческих инноваций согласно системе классификации, предложенной авторами, по следующим классификационным признакам: по видам новизны (изменение состава функций, новые структуры, новые бизнес-процессы, новые бизнес-модели, изменение процесса управления); по типу новизны (новые для отрасли в мире, стране, регионе, организации); по инновационному потенциалу (радикальные и модифицирующие); по причине возникновения (ответ на внутренние и внешние факторы); по объему (точечные, системные и стратегические).

На втором этапе производится оценка результативности управленческих инноваций по достижению стратегических, тактических и оперативных целей и уровню достижения результатов.

Коэффициент, характеризующий способность системы управления достигать стратегических целей организации, будет рассчитываться как отношение фактического числа достигнутых стратегических целей к общему числу утвержденных стратегических целей организации на рассматриваемый период. Стратегические цели организации обычно определяются на срок от 3 до 5 лет исходя из миccии opгaнизaции. Миссия зaдaeт oбщиe opиeнтиpы, нaпpaвлeния фyнкциoниpoвaния opгaнизaции.

Коэффициент, характеризующий способность системы управления достигать тактических целей, определяется отношением фактического числа достигнутых тактических целей к общему числу утвержденных тактических целей организации на рассматриваемый период. Тактические цели организации являются промежуточными по отношению к стратегическим, отражают отдельные этапы их достижения. Срок до одного года. Тактические планы содержат более конкретные показатели (результаты) и представляют собой программу действий. На тактическом уровне составляют планы продаж, производства, поставок, маркетинга, финансов и т.п. Также на тактическом уровне составляются планы развития, инвестиционные планы. Обычно тактические планы взаимосвязаны и выполняют следующие задачи: распределение ресурсов (бюджеты, финансовые планы); адаптация к внешней среде (улучшение качества товаров, обслуживания, рекламные планы и т.п.); внутренняя координация (оптимизация производственных, управленческих, рабочих процессов, внедрение новых методов управления, работы, системы мотивации и т.п.); выведение тактических показателей, результатов (объёмы продаж, оборот, конверсия) для контроля.

Коэффициент, характеризующий способность системы управления достигать оперативных целей, определяется как фактическое число достигнутых оперативных целей, деленное на общее число утвержденных оперативных целей организации на рассматриваемый период. Оперативные цели являются последовательным выполнением тактических планов. Это обычная, ежедневная деятельность, которая позволяет выполнить тактические, а со временем и стратегические задачи организации. Оперативный план представляет список задач, которые необходимо выполнить сотруднику, чтобы получить нужный результат.

Уровень достижения результатов от управленческой инновации оценивается по определенному количеству ключевых показателей. Для расчета данного показателя необходимо рассмотреть отношение фактического числа достигнутых показателей к общему числу показателей из рассматриваемой группы.

Коэффициент, характеризующий нормативный уровень достижения результатов определяется отношением фактического числа из рассматриваемой группы показателей, имеющих значение (факт равен плану) к общему числу показателей из рассматриваемой группы за тот же период.

Коэффициент, характеризующий отрицательный уровень достижения результатов, будет определяться отношением фактического числа из рассматриваемой группы показателей, имеющих значение (факт меньше плана), к общему числу показателей из рассматриваемой группы за тот же период.

Коэффициент, характеризующий положительный уровень достижения результата, в свою очередь будет равен отношению фактического числа из рассматриваемой группы показателей, имеющих значение (факт больше плана) к общему числу показателей из рассматриваемой группы за тот же период.

Третьим этапом нашей методики является оценка качества функционирования управленческих инноваций по быстроте и оперативности выполнения управленческих решений, доли управленческих затрат в общих затратах и с учетом изменения факторов внешней и внутренней среды.

Коэффициент, характеризующий быстроту подготовки к началу процесса, рассчитывается как отношение фактического времени, затраченного на подготовку к началу процесса, к нормативному времени, необходимому на запуск процесса.

Коэффициент, характеризующий оперативность передачи управленческого решения, определяется как отношение фактического времени передачи информации о принятом управленческом решении к нормативному времени для передачи информации о принятом управленческом решении.

Коэффициент, характеризующий быстроту принятия управленческого решения, рассчитывается как отношение фактического времени принятия управленческого решения к требуемому времени (нормируемому) для принятия управленческого решения.

Для организаций, ориентирующихся в своей деятельности на покупателей, удовлетворение покупателя – одновременно и цель, и средство менеджмента. В наше время следить за уровнем удовлетворения покупателей необходимо особенно тщательно, в том числе и с помощью Интернета. Отзывы об организациях (как хорошие, так и плохие) могут быстро распространиться по всему миру. Организации, достигающие высоких показателей удовлетворения потребителей, стараются делать так, чтобы об этих успехах стало известно всему целевому рынку. Помимо ценности, удовлетворение покупателей зависит от качества приобретаемых товаров и услуг. Проблема качества занимает очень важное место в деятельности организации в условиях рыночной конкуренции.

Оценку качества управления предлагается рассматривать по финансовым и ресурсным затратам и соответствию функций менеджмента стандартам тотального управление качеством (Total Quality Management, TQM). Оценка качества производится как степень удовлетворенности потребителя результатами процесса (соотношением его ожиданий с реальными качествами приобретенного товара). Наиболее явной характеристикой удовлетворенности можно бы считать уровень продаж или долю рынка, а характеристикой неудовлетворенности – количество жалоб. Существует ряд методов оценки степени удовлетворенности покупателей, например, периодические опросы. Периодические опросы позволяют отслеживать этот параметр напрямую. Организации могут следить за скоростью оттока покупателей и связываться с теми, кто перестал совершать покупки или перешел к другим поставщикам, выясняя причины такого решения, а также реагировать на жалобы, оценивая качество работы обслуживающего персонала. Кроме того, степень удовлетворенности покупателей необходимо сопоставлять с показателями конкурентов.

Оценка управленческих решений с учетом изменения факторов внешней и внутренней среды производится по показателям: адаптация к изменениям внешней среды, гибкость к изменениям внутренней среды, стабильность к изменениям внутренней среды.

На четвертом этапе производится оценка эффективности управленческих инноваций, она определяется через показатель эффекта, получаемого за счет качества и быстроты принимаемых решений и затрат на их реализацию, а также производительности управленческого персонала. Показатель эффективности определяется отношением показателя экономичности системы управления к показателю эффективности производства, который стремится к минимуму. Чем меньше показатель эффективности системы управления, тем экономичнее система управления, т.к. чем ниже уровень затрат на производство и выше производительность труда, тем экономичнее производство.

Таким образом, данный методический подход позволяет в условиях постоянно меняющихся рыночных процессов не только выполнять комплексный анализ, проводить оценку результативности и эффективности управленческих инноваций, направленных на достижения долговременных конкурентных преимуществ, но и отслеживать изменения и тенденции их развития. Данная методика позволяет контролировать необходимость и обеспечивать проведение преобразований во внутренней среде организации. Результаты данного исследования можно рассматривать как вклад в развитие теории инновационного менеджмента в части формирования научных принципов и подходов к оценке и повышению эффективности управленческих инноваций.

Рецензенты:Рыманов А.Ю., д.э.н., профессор, заведующий кафедрой финансов и налоговой политики, ФГБОУ ВПО «Новосибирский государственный технический университет», г. Новосибирск;

Баженов Г.Е., д.э.н, профессор, кафедра экономики предприятий, ФГБОУ ВПО «Новосибирский государственный технический университет», г. Новосибирск.

Работа поступила в редакцию 26.02.2014.

Библиографическая ссылка

Титова В.А., Султанов А.Р. МЕТОДИЧЕСКИЙ ПОДХОД К ОЦЕНКЕ ЭФФЕКТИВНОСТИ УПРАВЛЕНЧЕСКИХ ИННОВАЦИЙ // Фундаментальные исследования. 2014. № 5-1. С. 157-161;URL: https://fundamental-research.ru/ru/article/view?id=33805 (дата обращения: 24.06.2026).