Программы стратегического развития ОАО «Транснефть» предполагают реализацию ряда инвестиционных проектов по строительству, техническому перевооружению и ремонту объектов магистральной трубопроводной системы. Только за три года (2010–2013 гг.) было направлено порядка 0,5 трлн руб. До 2017 г. ежегодно планируется выделять 78,9 млрд руб. [5]. Основным источником финансирования данных программ помимо заемных средств являются собственные средства компании. Как следствие, существенным фактором, влияющим на величину получаемой прибыли, являются действующие тарифы на перекачку нефти и нефтепродуктов.

Целью нашего исследования является анализ существующих проблем при установлении тарифов на перекачку нефтепродуктов и финансово-налоговой поддержки государства, а также поиск оптимальных решений, что обусловлено следующими обстоятельствами.

1. Протяженность российских магистральных нефтепродуктопроводов (МНПП) не удовлетворяет возрастающим в них потребностям. Так, внедрение системы экспортных пошлин по схеме «60-66-90» (нефть-нефтепродукты-бензин), суть которой заключается в более низких экспортных пошлинах на нефтепродукты, стало существенным фактором роста нефтепеработки на протяжении последних нескольких лет. В 2005–2012 гг. темпы прироста первичной переработки нефти составили 3,2–6,2 % в год. Объемы первичной переработки выросли со 208 млн т в 2005 г. до 270 млн т в 2012 г. За эти же годы доля переработки нефти в ее добыче повысилась с 44,3 до 52,1 % [6].

1. Более высокая степень износа МНПП (28 лет) по сравнению с нефтепроводами (22 года) при нормативном сроке службы 33 года.

2. Географическое распространение системы МНПП требует увеличения пропускной способности с целью расширения экспортных поставок и насыщения внутреннего рынка, и прежде всего крупных центров потребления европейской части России, продукцией НПЗ, расположенных в восточной части.

3. Низкая доля нефтепродуктов в суммарном грузообороте трубопроводного транспорта (примерно 3 %) не соответствует показателям экономически развитых стран, где этот показатель превышает 50 %.

Действующая методика определения тарифов на транспортировку углеводородов по магистральным трубопроводам базируется на следующих подходах:

а) учет затрат компании;

б) индексация базового тарифа;

в) использование договорных тарифов в случае, если ставка тарифа не ниже действующей и была официально одобрена всеми грузоотправителями по данному тарифному участку;

г) использование фиксированных долгосрочных (не менее трех лет) тарифов.

Анализ действующей системы тарифов на перекачку нефтепродуктов позволяет обозначить, прежде всего, проблемы нормативного характера. Как известно, законодатель определяет ОАО «Траснефть» как естественную монополию, поэтому он и устанавливает величину тарифа и правила его регулирования. Основным документом при установлении тарифов является Постановление Правительства РФ № 980 от 29.12.2007 г. «О государственном регулировании тарифов на услуги субъектов естественных монополий по транспортировке нефти и нефтепродуктов». В Перечне услуг данного документа услуги по транспортировке нефти и услуги по транспортировке нефтепродуктов трактуются как два самостоятельных вида деятельности с использованием различных методов государственного регулирования. Так, в п. 11 данного Постановления указывается обязательность ведения раздельного учета субъектами естественных монополий доходов и расходов по регулируемым видам деятельности. Как следствие, невозможно применение механизма перекрестного субсидирования транспортировки нефтепродуктов за счет доходов, полученных от транспорта нефти.

Другим регулирующим документом является «Методика определения тарифов на транспортировку нефтепродуктов по магистральным трубопроводам в РФ» [2], в п. 8 которой устанавливается требование предельного максимального процентного соотношения со стоимостью транспортировки альтернативными видами транспорта аналогичной номенклатуры нефтепродуктов по аналогичным направлениям. В свою очередь п. 4 Приказа Федеральной службы по тарифам (ФСТ) [1] устанавливает величину понижающего коэффициента – 0,7, т.е. тариф по перекачке нефтепродуктов по магистральным трубопроводам ОАО «Транснефть» не может превышать 70 % от аналогичных тарифов на железной дороге.

Другим негативным фактором являются низкие доходы от перекачки нефтепродуктов в силу изношенности основных фондов, требующих значительных затрат на оказание услуг.

Также отметим следующие моменты финансового характера, касающиеся индексации тарифов ФСТ на услуги ОАО «АК «Транснефть» по транспортировке нефтепродуктов по магистральным трубопроводам.

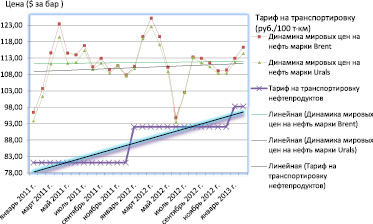

На рис. 1 хорошо заметны более высокие темпы роста тарифов на транспортировку нефтепродуктов в отличие от темпов роста цен на сорта Urals и Brent, благодаря чему транспортный монополист имеет возможность формировать средства для модернизации трубопроводных магистралей. В то же время наблюдается стабильность в тарифах при скачкообразных изменениях цен на мировом рынке, что свидетельствует об экономической роли государства как регулятора негативных, прежде всего финансовых, последствий этих процессов для нефтедобывающих компаний.

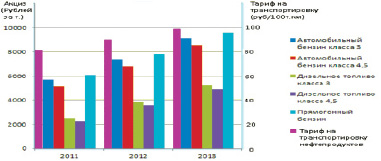

Сравнение акцизов на нефтепродукты и тарифов на транспортировку нефтепродуктов является дополнительной иллюстрацией реализации политики государства в области нефтепереработки (вышеописанная схема 60-66-90). Если в 2011 г. (рис. 2) акцизы на светлые нефтепродукты (прямогонный бензин) составляли порядка 80 % от тарифов, то в 2013 г. уже почти 100 %. Акцизы на темные нефтепродукты в 2011 г. составляли порядка 25 %, а в 2013 г. уже практически 50 %.

Меры, принимаемые Правительством РФ по стимулированию модернизации объектов трубопроводной системы и положительно воспринимаемые бизнесом, носят также налоговый характер. Так, в соответствии с п. 3 ст. 380 НК РФ, налоговые ставки по налогу на имущество организаций в отношении магистральных трубопроводов, а также сооружений, являющихся их неотъемлемой технологической частью, не могут превышать в 2013 году 0,4 %, в 2014 году – 0,7 %, в 2015 году – 1,0 %, в 2016 году – 1,3 %, в 2017 году – 1,6 %, в 2018 году – 1,9 % [1].

Рис. 1. Динамика цен на нефть и тарифов на транспортировку нефтепродуктов

Рис. 2. Сравнительный анализ акцизов на нефтепродукты и тарифов на транспортировку нефтепродуктов

Таким образом, с целью своевременной реализации принятых инвестиционных программ необходим взвешенный пересмотр вышеописанных ограничений в основных нормативных документах в силу обозначенных финансово-налоговых преференций.

Министерство энергетики РФ и ФСТ предлагают покрывать расходы с помощью инфраструктурных облигаций, проектного финансирования или концессионного соглашения. Однако эти предложения не вызывает отклика по причине возможного резкого роста тарифов на перекачку продуктов нефтепереработки.

В целом наблюдается стремление государственных и бизнес-структур к принятию обоюдовыгодных решений. ФСТ предложила разрешить ОАО «АК «Транснефть» направлять на обновление системы нефтепродуктопроводов денежные средства, полученные от прокачки нефти. Однако данное разрешение не закреплено в действующих нормативно-правовых актах.

Отметим, что методами формирования тарифа в соответствии с п. 6 [3] являются:

а) метод экономически обоснованных расходов;

б) метод экономически обоснованной доходности инвестированного капитала;

в) метод предельных максимальных тарифов или предельного соотношения со стоимостью транспортировки нефти и нефтепродуктов по альтернативному маршруту альтернативными видами транспорта;

г) метод индексации тарифов.

Суть всех этих методов заключается в покрытии затрат, связанных с оказанием услуг, уплатой налогов, и формировании необходимого размера прибыли по регулируемому виду деятельности. Однако в условиях нужды в «длинных деньгах» актуализируется проблема поиска метода определения тарифа, позволяющего формировать достаточный объем финансовых ресурсов для реализации инвестпрограмм. В частности, в электроэнергетике в соответствии с Методическими указаниями ФСТ [4] распространяется применение метода RAB (Regulatory Asset Base – регулируемая база капитала). В отличие от основного метода «затраты + » данный метод обладает следующими основными характеристиками:

- период регулирования – 5 лет;

- возможность применения ежегодных корректировок на объективные отклонения;

- регулирование операционных расходов на основе метода аналогов;

- основным источником для оплаты инвестиций является акционерный и заемный капитал, который будет оплачен потребителями через тарифы за 35 лет;

- регулирование стоимости капитала посредством нормативного метода, поэтому фактическая стоимость капитала может отличаться;

- необходимая валовая выручка и инвестиционные программы привязаны к уровням надежности.

Расчеты, проведенные Департаментом экономики ОАО «АК «Транснефть», показывают, что на первоначальном этапе реализации проектов более приемлем метод «затраты + », который позволяет устанавливать более низкую тарифную ставку [7]. Далее лучше использовать метод RAB, отличающийся более пологим ростом тарифов (0,8 руб. в год в отличие от 1,67 руб. в год при применении затратного метода), причем желательно после основных капиталовложений. Однако данные расчеты, с нашей точки зрения, несмотря на то, что они опираются на прогнозы социально-экономического развития РФ Минэкономразвития России, не чувствительны к быстроменяющейся макроэкономической ситуации и не могут быть корректными в силу отсутствия ясной тарифной политики государства, поэтому требуют более длительного анализа в части возможности применения метода RAB при установления тарифов в трубопроводном транспорте.

Выводы

1. Необходимо в краткосрочной перспективе внесение поправок в действующее законодательство относительно

а) изменения предельного значения тарифа на транспортировку нефтепродуктов, которое не должно превышать аналогичную стоимость с использованием конкурирующего вида транспорта (железнодорожного);

б) возможного применения механизма перекрестного субсидирования.

2. Метод RAB можно рассматривать в качестве альтернативного метода, но для его применения требуется дополнительный анализ достоинств и недостатков с целью разработки методических рекомендаций. Как следствие, необходима ясная долгосрочная государственная тарифная и налоговая политика, которая позволит составлять корректные прогнозы и планы развития монополиям трубопроводного транспорта.

Рецензенты:

Боярко Г.Ю., д.э.н., к.г.-м.н., профессор, заведующий кафедрой экономики природных ресурсов Томского политехнического университета, г. Томск;

Хижняков В.И., д.т.н., профессор кафедры транспорта и хранения нефти и газа Томского политехнического университета, г. Томск.

Работа поступила в редакцию 15.01.2014.

Библиографическая ссылка

Шарф И.В., Глызина Т.С., Очиров С.Э. ТАРИФНОЕ РЕГУЛИРОВАНИЕ КАК ФАКТОР ИНВЕСТИЦИОННЫХ ВОЗМОЖНОСТЕЙ МОНОПОЛИЙ ТРУБОПРОВОДНОГО ТРАНСПОРТА НЕФТЕПРОДУКТОВ // Фундаментальные исследования. 2013. № 11-8. С. 1689-1692;URL: https://fundamental-research.ru/ru/article/view?id=33404 (дата обращения: 04.07.2026).