Новая парадигма экономического развития современного государства обозначила своим лейтмотивом необходимость активизации инновационного процесса. Формирование экономики инновационного типа является основным системным процессом, который во многом определяет роль и место страны в мировом хозяйстве, ее международную конкурентоспособность, экономическую независимость и безопасность.

Современные отечественные и зарубежные исследования характеризуются множеством подходов к анализу механизмов и инструментов управления инновационным развитием экономики. Однако главной остается проблема успешной реализации инновационного процесса, заключающаяся в бесперебойном обеспечение всех его стадий, начиная с фундаментальных исследований и завершая в сфере использования продуктов. Экономической практикой выработан особый механизм, способствующий переводу результатов исследований и разработок в коммерческий продукт. Им стало венчурное финансирование. Сам термин «венчурный» подчеркивает рисковый характер вложений, связанных преимущественно с инновационной деятельностью.

Развитие венчурного финансирования – один из актуальных вопросов формирования инновационной экономики в России. Несмотря на то, что в последние годы венчурный бизнес достаточно бурно развивается, создана необходимая инфраструктура поддержки, совершенствуется законодательная база, растет объем венчурных инвестиций, имеются истории успеха венчурных проектов, существуют и определенные проблемы. Сложившиеся институциональные условия накладывают отпечаток на существующий механизм венчурного финансирования, который не может функционировать как единый слаженный механизм, способствующий развитию инновационного процесса. Существующие институты поддержки венчурного бизнеса не всегда взаимосвязаны и эффективны.

Целью данного исследования является разработка модели венчурного финансирования, направленная на постадийную реализацию инновационных проектов посредством механизма «инновационного лифта».

Особенности венчурного финансирования в российской экономике. Особенностью функционирования российской системы хозяйствования в настоящий период является затянувшийся переходный период «поиска путей», способных обеспечить качественно новый этап развития общества на основе факторов инновационного роста. При этом формирование «новой экономики» должно базироваться не просто на адаптации к современным мировым тенденциям, а на поиске и реализации стратегических преимуществ России в современном мире.

В то же время российская экономика демонстрирует весьма низкие показатели инновационного развития. Так, в 2009–2011 годах доля высокотехнологичного сектора в ВВП составляла лишь 0,9 % [4]. Для сравнения в развитых странах доля высокотехнологичных наукоемких производств в ВВП превышает 2 %, в Корее – более 5 %. Технологические инновации осуществляются не более чем 10 % российскими предприятиями, доля инновационной продукции в отгруженной занимает менее 5 %.

Низкий уровень инновационного развития в России во многом обусловлен проблемами в обеспечении бесперебойности смены стадий инновационного процесса. Первые несколько лет существования инновационного проекта, когда риски максимальны, аналитики называют «долиной смерти». Именно на этом этапе привлечение финансовых ресурсов наиболее затруднительно, что часто усугубляется отрицательными денежными потоками в пределах самого проекта. Специфика инновационного процесса, необходимость преодоления «долины смерти» формируют особый механизм, вовлекающий в инновационный процесс достаточно большие объемы капитала и оптимизирующий структуру рисков. Этим механизмом, который изначально появился в середине ХХ века в США, является венчурное финансирование.

Возникновение венчурного капитала в России в качестве источника финансирования инноваций обусловлено сменой социально-экономического строя. Начавшаяся в 1992 г. радикальная экономическая реформа открыла дорогу развитию предпринимательской инициативы. Дальнейшее развитие отечественного венчурного финансирования связано с изменениями рыночной конъюнктуры, созданием нормативно-правовых условий для его функционирования.

Российский венчурный бизнес в последние годы развивается достаточно бурно. В исследовании Dow Jones Venture Source отмечается рост притока венчурного капитала в Россию с 2009 г. и его объем в 2012 году оценивается в 237 млн евро. По объемам инвестиционных вложений в высокотехнологичные отрасли Россия находится на 4 месте в Европе. Все чаще появляются и реальные истории успеха российских венчурных проектов. В то же время российская практика свидетельствует о слабой связи венчурного капитала и «прорывных» отраслей, обеспечивающих устойчивое развитие экономики на базе развития инноваций. Так, по оценкам журнала «Эксперт», в сравнительном выражении ежегодные венчурные инвестиции в России по-прежнему не превышают 0,01 % ВВП. Для сравнения, объем венчурных инвестиций в США составляет не менее 0,2 % от ВВП страны [3]. Таким образом, даже судя по объемам вложений, венчурный капитал в России не может активно стимулировать инновационное развитие экономики.

«Инновационный лифт» как механизм поддержки инновационного процесса. Несмотря на принимаемые меры поддержки, результаты инновационного развития отечественной экономики значительно отличается от ожидаемых. Поиску ответов на вызовы, стоящие перед формирующейся экономикой нового типа, посвящены многочисленные исследования. В частности, достаточно популярной является модель «инновационного лифта». Понятие «инновационный лифт» появилось в экономическом «обиходе»в апреле 2010 года при подписании «Соглашения десяти», которое регулирует взаимодействие созданных в России институтов развития [1]. Система «инновационного лифта» включает институты, позволяющие предприятиям, преимущественно малым и средним, осуществлять проекты от стадии научного исследования до создания конкурентных производств и инновационной продукции. В основе концепции «инновационного лифта» лежит идея ускорения инновационного процесса, создания и продвижения новых технологий, стремительного формирования институтов-механизмов повышения мобильности НИОКР – активных, инновационных предприятий [2].

«Инновационный лифт» посредством специальных институтов поддержки продвигает проект по стадиям инновационного процесса. Каждая стадия продвижения инновационного проекта требует специальных инструментов поддержки. На посевной стадии (seed) необходима инфраструктурная поддержка, позволяющая преобразовать идею в инновационный проект. На начальной стадии (start-up) и «раннего роста» (early stage) необходима поддержка создания опытного образца и бизнес-плана, запуска первой очереди производства и появления инновационного продукта на широком рынке. На стадии расширения (expansion) необходимо обеспечение ускоренного расширения доли рынка и увеличения объема производства в соответствии со стратегическими планами.

Каждая стадия реализации инновационного проекта требует выработки особой стратегии, направленной на снижение риска и поиска подходящих источников финансирования. В частности, на ранних стадиях разработки инновации, в период прохождения «долины смерти», необходима активная инвестиционная стратегия и поддержка, предполагающая не только особые источники финансирования, но и вложение в будущий инновационный продукт опыта, знаний в области менеджмента и построения бизнес-моделей. Для более поздних стадий реализации инноваций подходят пассивные инвестиционные стратегии, позволяющие инновационным компаниям-разработчикам капитализироваться. Успех инновационной деятельности помимо правильно выбранной стратегии во многом зависит от эффективности институтов поддержки. В современной отечественной и зарубежной практике существуют различные институты инфраструктуры, направленные на поддержку инновационной деятельности. Однако они не представляют единой комплексной структуры и зачастую функционируют неэффективно. Решение этой проблемы требует внедрения оптимальной системы «инновационного лифта», идея которого состоит в соответствующей поддержке на каждом этапе инновационного процесса. Существующие в российской практике институты развития (Внешэкономбанк, ОАО «РОСНАНО», Российская венчурная компания (РВК), ОАО «МСП Банк», Фонд содействия развитию малых форм предприятий в научно-технической сфере, Фонд «Сколково», Российский фонд технологического развития), представляющие собой элементы «инновационного лифта», созданы с целью поддержки инновационных проектов на всех стадиях с помощью различных инструментов, включая содействие созданию венчурных фондов, участие в трансфере технологий. Основная задача институтов развития заключается в поддержке проектов, важных для государства, технологически сложных и перспективных с точки зрения развития экономики страны, финансирование которых ввиду высоких рисков за счет частных средств затруднено.

Инфраструктуру поддержки составляют субъекты венчурного бизнеса, способствующие осуществлению инновационной деятельности, обеспечивающие благоприятные условия для предоставления услуг по созданию и реализации венчурных проектов. Деятельность субъектов «инновационного лифта», не сводится лишь к финансовому обеспечению, представленному институтами, осуществляющими финансирование венчурных проектов на разных стадиях их жизненного цикла – от посевной до стадии расширения. Многогранность венчурного бизнеса, наполненная интеллектуальным содержимым, его рисковая природа помимо финансового обеспечения выдвигает другие направления поддержки, необходимые для продвижения венчурных проектов. В частности, венчурный бизнес нуждается в кадровом обеспечении, правовой, организационно-производственной и консультационной поддержке, информационном обеспечении, поддержке научного сообщества. Однако существующие институты развития зачастую не согласованы друг с другом, они не имеют единого подхода к определению жизнеспособности и качества инновационного проекта. На сегодняшний день не выработано единых стандартов оценки инновационных проектов, которые позволили бы реализовать инновационный процесс, но и повысить активность инвесторов. Серьезной проблемой функционирования «инновационного лифта» является «застревание» проекта на посевной стадии. Это связано с проблемой преобразования идеи в проект и неэффективностью посевного инвестирования.

Отсутствие единых стандартов оценки инновационных проектов в свою очередь затрудняет, а иногда и блокирует их доступ к финансовым ресурсам. В то же время многие отечественные и зарубежные исследования установили зависимость между повышением инновационной активности и доступностью венчурного финансирования. Иными словами, венчурный капитал имеет большое значение для коммерциализации технологий на тех территориях, на которых он наиболее доступен. Венчурный капитал поддерживает развитие предпринимательских идей, помогает обучать и поощрять сообщества предпринимателей, способных воплотить инновационные идеи. Поскольку высокотехнологичным предприятиям необходимы одновременно и изобретатель, и предприниматель, механизм венчурного инвестирования позволяет реализовать многие идеи, которые возникли на конкретной территории [8].

Фирмы, поддержанные венчурным капиталом, растут значительно быстрее, чем другие фирмы [7]. В то же время механизм венчурного финансирования обладает высокой избирательностью. В частности, преимущество в финансировании будут иметь предприятия, которые имеют потенциал окупаемости в течение 5–7 лет путем IPO или продажи стратегическому инвестору. Поэтому венчурный капитал представляет собой преимущественно вложения в управленческий потенциал команды, и в предприятия, обладающие конкурентным преимуществом, которые уже имеют значительные продажи в сочетании с большим количеством потенциальных потребителей [5].

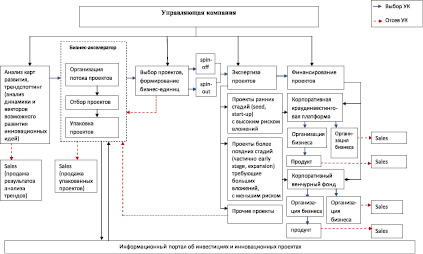

Перспективный механизм венчурного финансирования. Исходя из вышеизложенного, наиболее перспективным будет такой организационный механизм венчурного финансирования, который функционирует под управлением единого органа и обеспечивает потребности и инвесторов, и инноваторов. Учитывая отечественный и зарубежный опыт, можно сформулировать общие принципы единого комплексного механизма, направленного на формирование и реализацию инновационных проектов в виде модели венчурного финансирования. Она основана на взаимоувязке элементов «инновационного лифта» и дифференцированном подходе к инвестиционным стратегиям и источникам финансирования в зависимости от стадии прохождения проекта. Предлагаемая модель венчурного финансирования основывается на формировании особого «безотходного» механизма получения прибыли, направленного на минимизацию инвестиционного риска инновационных проектов, основанного на продажах инновационных проектов на ранних стадиях или выходов готового бизнеса. По сути данная модель представляет собой «венчурную фабрику», в основе которой лежит гибрид фонда, бизнес-акселератора и управляющей компании. В основе модели лежит сетевое взаимодействие специализированных инфраструктурных институтов (рисунок):

- бизнес-акселератора, генерирующего поток инновационных проектов и организующего их упаковку;

- корпоративного венчурного фонда, финансирующего проекты преимущественно более поздних стадий (раннего роста и расширения);

- краудинвестинговой («crowdinvesting» – «народное инвестирование») платформы, аккумулирующей средства для проектов ранних стадий (посевной и стартовой). Краудинвестинг – это инвестирование в проект, совершаемое большим количеством микроинвесторов. Этот механизм предполагает финансовое вознаграждение для микроинвесторов в обмен на свою поддержку;

- управляющей компании, представляющей собой единый орган управления всеми институтами инфраструктуры.

Единство стандартов оценки инновационного проекта на каждой стадии обеспечивается управлением единой Управляющей компании, которая сопровождает все стадии инновационного процесса, начиная с анализа динамики возможного развития инновационных идей до функционирования готовых бизнес-единиц.

Функционирование Управляющей компании направлено на увеличение прибыли для учредителей путем участия на каждой стадии становления и реализации инновационных проектов. Управляющая компания осуществляет управление инновационными проектами на всех стадиях жизненного цикла, в том числе путем участия в деятельности специализированных инфраструктурных институтов (бизнес-акселератора, корпоративного венчурного фонда, краудинвестинговой платформы). Для снижения инновационного риска Управляющая компания должна формировать четкий план действий в отношении каждого проекта и подбирать в соответствии с ним необходимые финансовые ресурсы и команду.

Управляющая компания работает на принципах самоокупаемости, поэтому операционные расходы даже на начальных этапах будут покрываться доходами от продаж результатов анализа динамики трендов инновационного развития. Доходы Управляющей компании формируются за счет следующих источников:

- доходов от продаж (sales) на всех стадиях разработки и реализации проектов, в том числе даже на начальных этапах операционные расходы будут покрываться доходами от продаж результатов анализа динамики трендов инновационного развития;

- вознаграждений от инвесторов корпоративного венчурного фонда;

- вознаграждений от инвесторов корпоративной краудинвестинговой платформы.

Деятельность всего механизма «венчурной фабрики» должна базироваться на следующих принципах:

- fabless-принципе [6], позволяющем использовать разделение труда и интегрировать и эффективно использовать необходимые ресурсы (интеллектуальные, материальные, финансовые и др.) в целях формирования и реализации проектов. Данный принцип основан на привлечении наиболее подходящих ресурсов с минимальными затратами;

- генерации поиска инновационных идей с последующей их разработкой;

- SbA (support – by-action) – поддержка действием, направленная на результат – полное погружение управляющей компании во все стадии реализации инновационных проектов;

- избегания потерь на каждой стадии реализации проекта, обеспечение непрерывности потока доходов;

- передачи, постепенного перехода инновационных проектов от одной стадии реализации к другой в случае целесообразности;

- сетевом принципе, основанном на координации взаимоувязанных институтов инфраструктуры;

- использовании бизнес-трансферта успешных зарубежных технологий.

Механизм представленной модели венчурного финансирования предполагает также принципы самоокупаемости, эффективности, прозрачности и гибкости, способствующие повышению доверия инвесторов.

Получение прибыли инвесторов достигается главным образом за счет продажи стартапов, продажи результатов анализа трендов и продажи готового бизнеса на поздних стадиях.

Модель венчурного финансирования

Заключение

Представленный механизм венчурного финансирования имеет определенные преимущества в системе финансирования инновационных проектов, от которых выигрывают все его участники. Во-первых, данный механизм основан на полноте и взаимосвязи всех компонентов «инновационного лифта», основанного по сетевому принципу. Во-вторых, используются единые стандарты оценки проектов для всех институтов системы. В-третьих, система «инновационного лифта» на основе fabless-принципа способствует интеграции и эффективному использованию необходимых для реализации проекта ресурсов. В-четвертых, представленный механизм охватывает предпосевную стадию, таким образом, генерируя поток инноваций.

Инноваторы получают оформление инновационной идеи в готовый проект, также имеют возможность получить финансовые ресурсы в самом начале роста бизнеса, при переходе от «упакованной идеи» к ее реализации. Кроме этого, решается проблема управления инновационным проектом на всех стадиях. Благодаря опыту управляющих профессионалов увеличивается вероятность доведения проекта до успешной его реализации. Для инвесторов важными аргументами в пользу инвестирования служат увеличение доходности при снижении риска. Механизм данной модели позволяет увеличивать прибыль инвесторов за счет практически «безотходной» реализации инновационных проектов на разных стадиях, в т.ч. стартапов и также снижать инвестиционный риск. Кроме этого, инвесторы получают возможность расширения информационного пространства о наличии инновационных проектов. Для экономики в целом появляется возможность своевременного внедрения новых технологий, развития предпринимательской инициативы и мультипликационного развития инновационных идей.

Рецензенты:

Клиновенко Л.Р., д.э.н., профессор, зав. кафедрой «Экономическая теория» Донского государственного технического университета, г. Ростов-на-Дону;

Рафикова Э.Р., д.э.н., профессор кафедры социальной работы и экономики филиала Российского государственного социального университета, г. Батайск.

Работа поступила в редакцию 15.01.2014.

Библиографическая ссылка

Богуславский И.В., Угнич Е.А. МЕХАНИЗМ ВЕНЧУРНОГО ФИНАНСИРОВАНИЯ: МОДЕЛЬ РЕАЛИЗАЦИИ «ИННОВАЦИОННОГО ЛИФТА» // Фундаментальные исследования. 2013. № 11-8. С. 1615-1620;URL: https://fundamental-research.ru/ru/article/view?id=33390 (дата обращения: 04.07.2026).