Инвестиционная деятельность является одним из ключевых факторов успешного развития предприятия. Её автоматизация позволяет вывести инвестиционный менеджмент на новый, более высокий уровень эффективности. Это связано, в первую очередь, с тем, что появляются инструменты мониторинга и анализа реализации инвестиционных проектов, позволяющие в полной мере контролировать инвестиционный процесс и управлять им. Поэтому задача автоматизации инвестиционной деятельности предприятия является весьма актуальной. Одним из способов её решения является создание инструментального программного средства, относящегося к разряду систем поддержки принятия решения по управлению инвестиционными проектами [5; 7].

При создании такого средства перед авторами встала проблема выбора модели оценки риска, учитывающей особенности конкретного предприятия и стратегию его поведения на рынке. Поэтому цель исследования – моделирование оценки риска инвестиционной деятельности предприятия с учётом его стратегического конкурентного инновационного поведения. Для достижения поставленной цели сформулированы и решены следующие задачи: провести сравнительный анализ методов моделирования оценки риска инвестиционного проекта; определить тип инновационного поведения исследуемого предприятия и с его учётом выбрать модель оценки риска для создания информационной системы по управлению инвестиционной деятельностью данного предприятия.

В работе указанные задачи описаны и предложены их решения на примере одного из инвестиционных проектов, реализуемых на ОАО «Мукомольный завод № 7 «Балашовский».

Содержание инвестиционного проекта

Руководством предприятия разработан инвестиционный проект реконструкции завода. Сущность проекта – производство и реализация на российском рынке пшеничной муки хлебопекарного помола с наибольшим отбором высоких сортов, изготовленной на швейцарском оборудовании и по швейцарской технологии из местного сырья. В отношении планируемого инвестиционного процесса известно следующее: срок реализации проекта – 3 года; размер стартовых инвестиций известен точно и составляет 130 млн рублей; ставка дисконтирования в плановый период может колебаться в пределах от 10 до 20 % годовых; критерий эффективности G – чистая приведённая стоимость (NPV) – планируется в диапазоне от G1 = 0 до G2 = 20 млн рублей; остаточная (ликвидационная) стоимость – 0 рублей. Необходимо оценить риск инвестиционного проекта.

Под риском инвестиционного проекта будем понимать возможность отклонения будущих денежных потоков по проекту от ожидаемого потока [6].

Моделирование оценки риска данного инвестиционного проекта было проведено двумя способами: на основе метода Монте-Карло и на основе fuzzy-технологии.

Моделирование оценки риска на основе метода Монте-Карло (имитационное моделирование)

Цель метода Монте-Карло – множеством итераций получить набор значений NPV, для которых рассчитывается среднее, а также величина риска. Моделируя значение NPV в зависимости от ключевых факторов, были получены значения NPV по трём опорным вариантам развития событий (оптимистичный, пессимистичный, реалистичный). Методом экспертных оценок были определены также вероятности реализации этих вариантов. Полученные результаты использовались как исходные данные для имитационного моделирования (табл. 1).

Таблица 1

Исходные условия эксперимента

|

NPV (млн руб.) |

Вероятность |

|

|

Минимум |

–12480521 |

0,05 |

|

Вероятное |

35640845 |

0,9 |

|

Максимум |

58975148 |

0,05 |

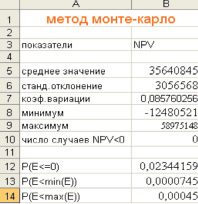

На основе исходных данных, используя функцию «Генерация случайных чисел» и нормальное распределение, было проведено 500 имитаций. Затем, применяя стандартные функции MS Excel, был проведён экономико-статистический анализ, показанный на рис. 1.

Рис. 1. Экономико-статистический анализ результатов имитации

Риск проекта по методу Монте-Карло рассчитывается как вероятность того, что чистый приведенный доход будет меньше нуля. Экономико-статистический анализ результатов имитации показал, что доля отрицательных значений NPV оказалась равной 0,02344159. Следовательно, величину риска инвестиционного проекта можно считать равной 2,3 %.

Моделирование оценки риска на основе fuzzy-технологии (нечёткое моделирование)

Fuzzy-технология – это совокупность алгоритмов, процедур и программных средств, базирующихся на использовании нечётких множеств, нечёткой логики, нечёткого моделирования и т.п.

Под нечётким множеством A в U понимается ([8]) совокупность пар вида (u, μA(u)), где u ∈ U, а μA(u) – значение функции принадлежности μA:U → [0, 1]; U – некоторое множество (в обычном смысле), называемое универсальным.

Нечёткое моделирование оценки риска можно представить в виде следующей структурной схемы (рис. 2).

В рамках данного метода в блоках 3 и 2 авторами проводились эксперименты, в ходе которых менялись такие параметры, как вид функции принадлежности (треугольная, трапециевидная, гауссова) и количество термов в лингвистической переменной «Оценка риска». В результате проведенных экспериментов авторами были получены треугольно-, трапециевидно-, гауссово-нечёткие значения чистого приведенного дохода и их соотношения с критерием эффективности. Для каждого из значений была определена зона неэффективных инвестиций и проведён количественный анализ риска инвестиционного проекта.

Рис. 2. Структурная схема моделирования на основе fuzzy-технологии: 1 – входные данные: чёткие и нечёткие значения исходных параметров, терм-множество лингвистической переменной «Оценка риска»; 2 – вычисление чистого приведенного дохода, NPV; 3 – выбор функции принадлежности; 4 – построение графика функции принадлежности; 5 – графический анализ риска с учётом критерия эффективности; 6 – вычисление оценки риска; 7 – выходные данные: количественная оценка риска

Приведём результаты, полученные для треугольно-нечётких значений NPV и G:

NPV = = {–12405000/0,05; 34472000/1; 59400000/0,05},

G = {0/0,05; 15000000/1; 20000000/0,05}.

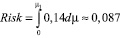

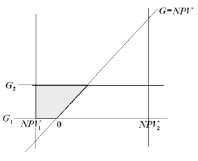

На рис. 3 представлено соотношение указанных величин. Точкой пересечения этих двух функций принадлежности является точка с ординатой m1 = 0,62. Выберем произвольный уровень принадлежности m. Измерение риска проекта с позиции нечётких множеств – это выявление степени риска j(m) как геометрической вероятности события попадания точки (NPV, G) в зону неэффективных инвестиций и вычисление на её основе итогового (интегрального) значения степени риска неэффективности проекта ([4]), которое будем называть риском проекта и обозначать через Risk. Зона неэффективных инвестиций представлена на рис. 4 прямоугольной трапецией, ограниченной прямыми G1 = 0, G2 = 20000000, NPV1 = −12405000, NP2 = 59400000 и G = NPV.

Таким образом,

.

.

И, следовательно, риск рассматриваемого инвестиционного проекта составит

,

,

или Risk = 8,7 %.

В условиях нестабильной экономической ситуации ЛПР могут при организации бизнес-процессов на некоторое время отказаться от получения чистого дохода и выбрать в качестве критерия эффективности значение G = 0. Проведённый в рамках эксперимента анализ показал, что риск в этом случае составит 2,9 %. Данный результат сопоставим с результатом, полученным на основе имитационного моделирования, что является логичным, так как в методе Монте-Карло рассматривается лишь случай, когда G = 0.

Рис. 3. Соотношение NPV и G

Рис. 4. Зона неэффективных инвестиций

Сравнительный анализ методов моделирования оценки риска инвестиционного проекта с учётом инновационного поведения предприятия

По стратегии поведения на рынке различают несколько типов предприятий: виоленты, коммутанты, патиенты, эксплеренты. На основе составления морфологической таблицы авторы определили тип инновационного поведения исследуемого предприятия (табл. 2).

Таблица 2

Идентификация предприятия по типу стратегического конкурентного инновационного поведения

|

Параметр |

Значение параметра |

|

Уровень конкуренции |

Высокий |

|

Новизна отрасли |

Зрелые отрасли |

|

Обслуживаемые потребности |

Массовые и стандартные |

|

Профиль производства |

Массовое |

|

Размер компании |

Крупная (в размерах города) |

|

Расходы на НИОКР |

Низкие |

|

Факторы силы в конкурентной борьбе |

Высокая производительность |

|

Динамизм развития |

Средний |

|

Ассортимент |

Широкий |

|

Тип НИОКР |

Тенденция к прорывному |

|

Сбытовая сеть |

Собственная |

|

Реклама |

Специализированная |

По большинству параметров (отмечены курсивом) предприятие попадает в группу виолентов, то есть в группу фирм, обладающих высоким капиталом и занимающихся крупносерийным производством. Виоленты занимаются массовым выпуском продукции для широкого круга потребителей, предъявляющих «средние запросы» к качеству и удовлетворяющихся средним уровнем цен. Виоленты работают в окрестностях максимума выпуска продукции. К ним относится большинство российских крупных промышленных предприятий. Чётко типы виолентов можно выделить лишь по этапам эволюционного развития в зависимости от динамики развития: «гордый лев» – тип виолентов, для которых характерен самый динамичный темп развития; «могучий слон» – тип с менее динамичным развитием, расширенной диверсификацией компенсации за потерю позиции лидера в области; «неповоротливый бегемот» – тип виолентов, утративших динамику развития, чрезмерно увлекшихся широкой диверсификацией и распыливших силы.

По большинству параметров (отмечены курсивом (табл. 3)), мукомольный завод можно отнести к виолентам-слонам. Областью их научно-технической деятельности, как и государственных компаний, является предсказуемый, текущий программно-целевой научно-технический прогресс. Для них свойственно крупносерийное производство, широкий круг потребителей и готовность потратить средства на детальное исследование бизнес-процессов с перспективой реального управления их рисками. Поэтому для оценки риска инвестиционного процесса виолентам целесообразно использовать нечёткое моделирование с нечётким значением критерия эффективности. Такой подход учитывает большее количество факторов, влияющих на прибыль инвестиционного проекта, что и было учтено авторами при создании информационной системы для предприятия-виолента.

Для коммутантов и патиентов, которых объединяет высокое качество продукции, но вместе с тем осторожность при принятии рискованных решений, можно порекомендовать нечёткое моделирование с постоянным критерием эффективности. Этот способ даёт относительно близкий к действительности результат, но вместе с тем требует меньшего количества аналитической работы и является менее дорогостоящим. Эксплерентам, склонным к повышенному риску, можно использовать метод Монте-Карло, который требует точных входных данных, некореллируемость параметров и их нормальное распределение, что сложно обеспечить в условиях нестабильной экономической ситуации. Однако эксплеренты могут позволить себе неточность прогноза в 5–10 %.

Таблица 3

Идентификации предприятия-виолента по этапам эволюционного развития

|

Признаки состояния |

Значение признака |

|

Продолжительность пребывания на стадии |

Десятилетия |

|

Рост компании и его устойчивость |

Средний, но устойчивый |

|

Диверсификация |

Слабая |

|

Инновационная активность |

Лидер по 1–2 направлениям |

|

Размеры фирм |

Сохраняют большие размеры |

|

Динамизм развития и его устойчивость |

Средний, но устойчивый |

|

Типичная стратегия, тактика и метод |

Тактика «ловкого второго» |

|

Стремление быть первым |

Необязательно |

|

Степень получения пользы от инноваций |

Малая |

|

Расходы на НИОКР |

Небольшие |

|

Характер конкуренции |

Нишевой |

|

Потенциал роста сегментов рынка |

Средний |

Заключение

Выбранная модель оценки риска инвестиционной деятельности была интегрирована в систему поддержки принятия решений по управлению инвестиционными проектами, которая была реализована в информационной среде исследуемого предприятия.

Рецензенты:

Тельнов Ю.Ф., д.э.н., профессор, заведующий кафедрой «Прикладная информатика в экономике», ФГБОУ ВПО «Московский государственный университет экономики, статистики и информатики (МЭСИ)», г. Москва;

Уринцов А.И., д.э.н., профессор, заведующий кафедрой «Управление знаниями и прикладная информатика в менеджменте», ФГБОУ ВПО «Московский государственный университет экономики, статистики и информатики (МЭСИ)», г. Москва.

Работа поступила в редакцию 19.12.2013.

Библиографическая ссылка

Горемыкина Г.И., Жданова М.А., Мастяева И.Н. МОДЕЛИРОВАНИЕ ОЦЕНКИ РИСКА ИНВЕСТИЦИОННОГО ПРОЕКТА C УЧЁТОМ ИННОВАЦИОННОГО ПОВЕДЕНИЯ ПРЕДПРИЯТИЯ // Фундаментальные исследования. 2013. № 11-5. С. 986-990;URL: https://fundamental-research.ru/ru/article/view?id=33238 (дата обращения: 11.07.2026).