Металлургический комплекс играет важную роль в экономике, так как является источником поступления доходов в государственные и местные бюджеты, обеспечивает высокую занятость населения, формирует экспортно-импортный потенциал страны, является основным потребителем природных ресурсов и источником развития других отраслей производства. Поэтому, чтобы достичь успеха, предприятиям металлургического комплекса, одним из ярких представителей которого является ОАО «Северсталь», предельно важно выбирать эффективные способы определения цены [3, С. 57–63]. Ценообразование на промышленных рынках относится к наиболее сложным и ответственным процессам, поскольку влияет не только на финансовые показатели компании, но и на поведение потребителей, стратегию дилеров и конкурентов [3, С. 64–90]. Основной целью проведения исследования является поиск и обозначение «слабых мест» в действующем на данный момент в компании процессе ценообразования.

Процесс ценообразования, действующий на данный момент на ЧерМК ОАО «Северсталь», можно разделить на 3 основных этапа:

- Формирование базовых цен (БЦ) на металлопродукцию на предстоящий период продаж.

- Подготовка прейскуранта приплат и скидок на металлопродукцию.

- Расчет конечного уровня цен для клиента на металлопродукцию.

На всю продукцию, которую производит ОАО «Северсталь», утверждаются прейскуранты базовых цен, разделенные по региональному признаку на следующие категории:

- металлопрокат для внутреннего рынка;

- металлопрокат для стран СНГ;

- металлопрокат для внешних рынков.

Прейскуранты БЦ на годный металлопрокат формируются специалистами группы ценообразования (ГЦ) и направляются на утверждение директору по сбыту ЧерМК не позднее 3-х суток с момента предоставления в ГЦ окончательного варианта материалов по квотированию продаж на соответствующий месяц. Все прейскуранты БЦ должны иметь четкую нумерацию с указанием начала срока действия, периода действия и даты подписания, визируются старшими менеджерами офиса продаж, осуществляющими продажи по данному прейскуранту, старшим менеджером ГЦ и утверждаются директором по сбыту ЧерМК.

Проанализировав систему формирования базовых цен на предстоящий период продаж металлопродукции на ЧерМК ОАО «Северсталь», можно сделать вывод о том, что функционирующую на данный момент на предприятии систему необходимо совершенствовать: при формировании базовой цены используется небольшое количество аналитических материалов, которые не в полной мере отражают рыночную ситуацию на рынке черной металлургии; также эти аналитические материалы не в полной мере отражают ситуацию, которая складывается во внутренней среде предприятия. В результате базовый уровень цены на металлопродукцию формируется недостаточно эффективно.

В зависимости от способа производства и вида металлопроката специалистами группы аналитики и ценообразования ОАО «Северсталь» формируются прейскуранты, в каждом из которых выделен базовый стандарт и базовый профилеразмер с установленной базовой ценой. Цены по каждой сделке назначаются индивидуально старшими менеджерами офиса продаж дирекции по маркетингу и продажам ОАО «Северсталь».

При назначении цены по сделке в качестве минимального уровня используется определяемая по прейскуранту базовая цена с учетом прейскуранта приплат и скидок по формуле

ЦЕНА = [БЦ·(1 + пр/скт1 + … + пр/сктn) + (ПР/СКт1 + … + ПР/СКтn)]× ×(1 + пр/скк1 + … + пр/сккn).

При этом выделяют технические приплаты/скидки в % (пр/скт), технические приплаты/скидки в денежном выражении (ПР/СКт), коммерческие приплаты/скидки в % (пр/скк).

Для выстраивания долгосрочных отношений с определенными клиентами могут предлагаться долгосрочные контракты (заключение длинных соглашений) с фиксацией цен и объемов на период от 3 месяцев до полугода и более. При этом должна быть предусмотрена возможность пересмотра цены при значительном изменении рыночной ситуации. Для заключения такого соглашения специалисты ГЦ делают расчет эффективности, в котором учитывается динамика себестоимости, предоставленная структурными подразделениями Дирекции по финансам и экономике. Результат расчета позволяет определить прибыль по рассматриваемой сделке при условии фиксации цены на весь период действия соглашения. Решение о подписании долгосрочного соглашения длительностью до полугода принимается директором по сбыту ЧерМК. Более длительные соглашения должны утверждаться генеральным директором ЧерМК. Заключение долгосрочных контрактов с клиентами ‒ очень выгодный и удобный инструмент работы как для металлургического предприятия, так и для самого клиента, так как имеет определенные преимущества:

- Улучшение показателей качества планирования производства.

- Оптимизация загрузки имеющихся мощностей.

- Повышение качества продукции и ритмичности поставок.

- Стабилизация в целом работы производственной цепочки от сырья до готовой продукции.

- Усиление позиций на стратегических рынках.

В табл. 1 представлены статистические данные по доле сделок на основе долгосрочных контрактов и по спотовым сделкам в общем объеме реализации и сумме выручки ЧерМК ОАО «Северсталь» за период 2011–2012 гг.

Объем сделок по длинным соглашениям в общей сумме не превышает 20 %, более того, в динамике заметно снижение количества заключенных в ОАО долгосрочных контрактов. При этом необходимо отметить, что на 1 % сделок по длинному соглашению с клиентом приходится более 1 % выручки компании, а по спотовым сделкам показатель выручки составляет менее 1 %. Таким образом, можно сделать вывод о необходимости увеличения объема сделок на условиях длинного соглашения. Основной причиной, по которой доля сделок по длинным соглашениям невелика, является несовершенный метод установления цены на данный вид сделки. Существующая система ценообразования не учитывает рыночную конъюнктуру, не имеет конкретной и прозрачной для клиента методики формирования цены при условии использования длинных соглашений. Процедура установления цены заключается либо в согласовании ее величины во время переговоров между продавцом и клиентом, либо в применении прейскуранта по базовым ценам и прейскуранта приплат и скидок, принятых на ЧерМК ОАО «Северсталь».

Таблица 1

Доля спотовых сделок и сделок на основе долгосрочных контрактов в общем объеме реализации и выручки ЧерМК ОАО «Северсталь»

|

Показатели |

Удельный вес, % |

|

|

Сделки по долгосрочному контракту |

Спотовые сделки |

|

|

2011 год |

||

|

Объем, тыс. т |

17 |

83 |

|

Выручка, млн руб. |

18 |

82 |

|

2012 год |

||

|

Объем, тыс. т |

15 |

85 |

|

Выручка, млн руб. |

17 |

83 |

ЧерМК ОАО «Северсталь» в рамках работы с потребителями металлопродукции осваивает и реализует новые виды продукции (далее НВП). НВП – это продукт, который по своим техническим характеристикам и механическим свойствам является уникальным на рынке черной металлургии или для предприятия, на котором он производится. Метод установления конечного уровня цены на данный вид продукции на предприятии не организован. В результате цена на НВП устанавливается или по прейскуранту приплат и скидок в сравнении с близким по характеристикам продуктом на базе производственных затрат, либо экспертным методом, что также ведет к потере потенциальной прибыли.

То есть подход, используемый на ЧерМК ОАО «Северсталь» для расчета конечных цен на металлопродукцию для клиента, недостаточно эффективен при работе на долгосрочных контрактах и при установлении цен на НВП.

Существующая система принятия ценовых решений на ЧерМК ОАО «Северсталь» по факту заключается в принятии ценового решения «по марже», что связано в первую очередь с реализацией сложного сортамента. В результате существующая система не соответствует инфраструктуре ценообразования и принятой системе мотивации. Не менее половины сделок требует согласования цены со стороны заместителя директора по продажам. В табл. 2 представлена действующая система полномочий по принятию ценовых решений в зависимости от трех уровней цены сделки металлопродукции.

Таблица 2

Действующая система полномочий по принятию ценовых решений на ЧерМК ОАО «Северсталь»

|

Уровень цены сделки |

Система полномочий по принятию ценового решения |

Пояснение системы |

Замечания |

|

Высокий |

«Цена по прейскуранту» |

Применение приплат и скидок, действующих в согласованном с руководством прейскуранте приплат и скидок на металлопродукцию |

Выставляется завышенный уровень, приводящий к неработающему инструменту скидок старшего менеджера |

|

Средний |

«Уровень старшего менеджера» |

Применение согласованного с руководством уровня скидки старшего менеджера для расчета цены для клиента |

Отсутствуют скидки менеджеров-специалистов |

|

Низкий |

«Уровень зам. директора по продажам» |

Применение скидки зам. директора, основанной на принятии ценового решения по уровню маржи |

Уровень скидки зам. директора не фиксирован и не зависит от объема; По оценкам специалистов 40–50 % сделок требуют одобрения зам. директора по продажам |

Выявлен тот факт, что около 50 % всех сделок принимаемых на ОАО «Северсталь» требует одобрения зам. директора. В свою очередь уровень скидки зам. директора не фиксирован и не зависит от объема, что приводит к сильной централизации ценовых решений по продаже металлопродукции.

Анализ структуры средней цены на металлопродукцию ЧерМК ОАО «Северсталь» позволил установить, что уровень «управленческой скидки» составляет около 6,5 % от установленной базовой цены по прейскуранту, что достаточно много. Данный размер «управленческой скидки» нивелирует эффект от применения механизма технических и коммерческих приплат, устанавливаемых в прейскуранте приплат и скидок (рассмотрено ранее). В результате проведенного анализа процесса принятия ценовых решений по металлопродукции на ЧерМК ОАО «Северсталь» можно сделать следующие выводы.

Практически все ценовые решения на ЧерМК ОАО «Северсталь» принимаются с использованием управленческой скидки, что снижает эффективность действующего механизма приплат и скидок. Сильная централизация ценовых решений на ЧерМК ОАО «Северсталь» является основной причиной для недостаточно гибкого реагирования на изменения конъюнктуры рынка металлопродукции, что приводит к снижению конкурентных преимуществ компании.

Перед подготовкой прейскуранта приплат и скидок предлагается внедрить более эффективную систему делегирования полномочий по принятию решения о конечной цене продажи для клиента. Проведенный анализ показал, что использование единственной управленческой скидки и централизация ценовых решений на одном менеджере (в лице зам. директора) приводит к неэффективной системе ценообразования и снижении потенциальной прибыли, в то время как лучшей практикой считается достаточно высокий уровень делегирования полномочий в сочетании с эффективным контролем. Предлагаемая система заключается в выделении пяти основных уровней полномочий и соответствующей этим уровням определенной величине скидок.

- Уровень прейскуранта – расчет конечной цены и продажа исходя из установленного уровня скидок по прейскуранту.

- Уровень торгового представителя (менеджер) – использование определенной дополнительной скидки к первому уровню.

- Руководитель отдела продаж – использование определенной дополнительной скидки ко второму уровню.

- Директор по продажам или зам. директора по продажам – использование определенной дополнительной скидки к третьему уровню.

- Генеральный директор предприятия – использование определенной дополнительной скидки к четвертому уровню.

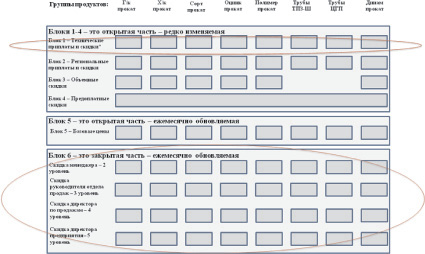

Для эффективного функционирования предлагаемой системы необходимо, чтобы 60–80 % сделок согласовывались по ценам 1–2 уровней. Все предлагаемые скидки по уровням полномочий рассчитываются ежемесячно и вносятся в прейскурант (6 блок прейскуранта) исходя из установленных уровней базовой цены и минимальной базовой цены. Данный прейскурант обновляется при необходимости. Анализ показал, что процесс подготовки и расчета приплат и скидок, которые относятся к 1 уровню (блок 2–4), на данный момент организован достаточно эффективно, в результате предлагается оставить данный процесс без изменения. На данный момент при расчете приплат и скидок, относящихся к первому, очень важному блоку, в прейскуранте используется затратный метод расчета приплат, что негативно сказывается на расчете конечной цены и приводит к утечке прибыли. На рис. 1 показаны основные блоки, претерпевающие изменения в матрице определения базовых цен с учетом приплат и скидок на данном этапе.

Проведенное исследование процесса расчета цены для клиента показало его несовершенство. Во-первых, существующая система включает в себя единственный подход, который заключается в расчете цены исходя из установленного уровня базовых цен и прейскуранта приплат и скидок. Во-вторых, расчет цены на новые виды продукции производится на основе затратного метода, не учитывающего особенностей клиента и рыночной ситуации в целом. В-третьих, существующая система ценообразования не имеет конкретной и прозрачной для клиента методики формирования цены по длинным соглашениям и заключается в согласовании некой цены во время переговоров между продавцом и клиентом или установления цены исходя из подхода описанного выше.

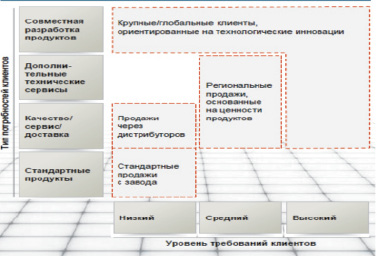

Исходя из вышесказанного предлагается перед использованием какого-либо метода расчета цены применять выделение групп потребностей клиентов. Пример матрицы выделения групп потребностей клиентов представлен на рис. 2.

Деление осуществляется на основе двух факторов:

- Тип потребностей для клиента.

- Уровень требований для клиента.

По результатам опроса основных специалистов и непосредственно клиентов по балльной системе подведены результаты и применена матрица деления на 4 группы.

- Стандартные клиенты, у которых достаточно низкий уровень требований к продукции. В основном это мелкие металлотрейдеры и клиенты, работающие на спотовом рынке.

- Крупные дистрибуторы – клиенты, для которых важен сервис и качество продукции, но низкий уровень требований. В основном это крупные металлотрейдеры, работающие на спотовом рынке.

- Клиенты, для которых необходима разработка новых видов продукции, а также предоставление качественного продукта, сервисов и имеющие средний уровень требований. К этой группе относятся клиенты, с которыми возможно заключение длинного соглашения на продажу продукта, конечные потребители продукции, специализирующиеся в конкретной отрасли и имеющие потребность в продукте, который несет для них большую ценность.

Рис. 1. Матрица определения базовых цен с учетом приплат и скидок

Рис. 2. Матрица выделения групп потребностей клиентов

- Клиенты, являющиеся для предприятия ключевыми, но имеющие разный уровень требований, с которыми необходимо заключение длинного соглашения. В основном это крупные конечные потребители продукции, специализирующиеся в конкретной отрасли.

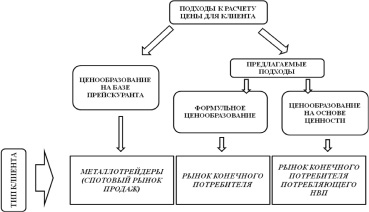

После применения данного подхода к делению клиентов предлагается выбрать подход к расчету конечной цены для клиента, одним из которых является формульное ценообразование для формирования цены по длинным соглашениям на конкретный продукт для определенного клиента по установленной формуле. Данный подход к ценообразованию используется, к примеру, такими крупными компаниями, как ОАО «Газпром», ОАО «ТМК». Предлагаемые формулы учитывают изменение рыночной конъюнктуры в металлургической отрасли, а также имеют базовую часть цены. Для расчета цен на новые виды продукции предлагается использовать ценообразование на основе показателя ценности для клиента, что предполагает помимо расчета цены исходя из установленного уровня базовых цен и прейскуранта приплат и скидок использование двух дополнительных подходов к расчету цены для клиента, учитывающих особенности клиента, рыночную ситуацию и тип продаваемой продукции (рис. 3).

Рис. 3. Подходы к расчету конечной цены для клиента на товарную продукцию металлургического предприятия

Первый подход – ценообразование на базе прейскурантных цен – заключается в расчете уровня цены на товарную продукцию исходя из установленного уровня базовых цен на товарную продукцию и существующего прейскуранта приплат и скидок. При расчете уровня цены на конкретную сделку на предприятии в основном используется именно данный подход к ценообразованию. Применение данного подхода эффективно, но не для всех клиентов предприятия. В результате проведенного исследования было выявлено, что применение данного подхода эффективно при продаже на спотовый рынок, то есть клиентам, работающим далее на вторичном рынке и приобретающим металлопрокат с целью дальнейшей перепродажи, а также приобретающим металлопродукцию в объемах до 120 тонн. В основном это крупные металлотрейдеры и мелкие покупатели металлопродукции. В результате проведения и внедрения предлагаемых нововведений на этапе расчета базовых цен данный метод расчета цены будет более эффективен для предприятия.

Второй подход – формульное ценообразование – предполагает расчет цены в долгосрочных контрактах (длинных соглашениях). Применение данного метода ценообразования эффективно для рынка конечного потребителя, то есть для клиентов, которые в дальнейшем перерабатывают приобретаемый продукт и производят свой продукт. Использование формульного ценообразования имеет ряд преимуществ:

- Установление долгосрочных доверительных отношений с клиентами.

- Улучшение показателей качества планирования производства.

- Оптимизация загрузки имеющихся мощностей.

- Повышение качества продукции и ритмичности поставок.

- Улучшение Market Mix благодаря увеличению доли внутреннего рынка.

- Стабилизация работы производственной цепочки в целом от сырья до готовой продукции.

Рецензенты:

Морозов А.Н., д.э.н., доцент, профессор кафедры экономики, ФГБОУ ВПО «Череповецкий государственный университет», г. Череповец;

Антропова Л.В., д.п.н., доцент, профессор кафедры менеджмента, ФГБОУ ВПО «Череповецкий государственный университет», г. Череповец.

Работа поступила в редакцию 05.12.2013.

Библиографическая ссылка

Виноградов А.Н., Кудряшова Ю.В., Магрупова З.М. ОСОБЕННОСТИ ЦЕНООБРАЗОВАНИЯ НА МЕТАЛЛОПРОДУКЦИЮ НА ОСНОВЕ КОМПЛЕКСНОГО ПОДХОДА // Фундаментальные исследования. 2013. № 11-2. С. 244-250;URL: https://fundamental-research.ru/ru/article/view?id=33107 (дата обращения: 02.06.2025).