В современной рыночной экономике рынок ценных бумаг (РЦБ) занимает особое и весьма важное место. В настоящий момент фондовый рынок является наиболее динамично развивающимся сектором российской экономики.

Фондовый рынок является частью финансового рынка и в условиях развитой рыночной экономики выполняет ряд важных макро- и микроэкономических функций. Анализ истории российского фондового рынка и его взаимосвязей с международными рынками позволил выявить некоторые тенденции его развития.

1. Тенденции развития фондового рынка РФ

Цикличность: Российский фондовый рынок развивается циклически: на начальной стадии наиболее популярны финансовые инструменты, непосредственно обслуживающие реальный сектор экономики. Фондовый рынок представлен главным образом обращением векселей. По мере привлечения на рынок капиталов инвесторы начинают интересоваться ценными бумагами, обращающимися преимущественно в финансовом секторе экономики, при этом капитал направляется в наименее рискованные финансовые инструменты. Наступает «эпоха облигации». По мере роста цен на облигации начинается переток средств в более рискованные секторы фондового рынка. Начинается «эпоха акции». Рост доходов привлекает новых инвесторов, и со временем чрезмерное наращивание денежных потоков приводит к переоцененности обращающихся на фондовом рынке финансовых инструментов. Рынок приходит в неустойчивое состояние, и любой сколько-нибудь значительный удар по рынку извне провоцирует обвал цен. Сначала начинают падать в цене наиболее рискованные финансовые инструменты: акции и производные ценные бумаги, затем наступает черед облигации. Цикличность развития фондового рынка тесно связана с тенденцией усиления взаимосвязей с внешней средой, системностью фондового рынка.

Одной из наиболее ярких форм проявления системности является интернационализация фондового рынка: предпочтения иностранных инвесторов, величина поступающего извне капитала, его отток из страны во многом определяют динамику развития отечественного рынка. При этом российский фондовый рынок начинает рассматриваться как неотъемлемый элемент системы развивающихся рынков, положительные новости с которых могут вызывать рост цен, а отрицательные провоцировать падение котировок.

Усилилась интеграция фондового рынка с экономикой страны и макроэкономическими показателями ее развития: промышленный рост способствует росту котировок, ускорение падения национальной валюты вызывает отток капитала с фондового рынка, а стабилизация валютного курса является причиной роста котировок.

Важнейшую роль фондовый рынок играет в реализации права собственности. И если на начальном этапе эта функция носила преимущественно распределительный характер, то по мере экономического развития страны фондовый рынок становится важным источником доходов граждан и обеспечения их участия в управлении корпорациями.

Важную роль отечественный фондовый рынок начинает играть как источник финансирования. На начальном этапе его развития на нем происходила аккумуляция средств для развития биржевого капитала. Затем размещаемые на рынке ценные бумаги позволили сформировать стартовый капитал отечественной банковской системы. Средства, вырученные за счет продажи акций, позволили сформировать капитал крупных торговых предприятий. Возможности фондового рынка заинтересовали государство, и с 1994-1995 гг. оно приступило к широкомасштабным заимствованиям с целью покрытия бюджетного дефицита.

По мере развития фондового рынка наметилась тенденция его регионализации. На начальной стадии эта тенденция проявляла себя созданием фондовых бирж и фондовых отделов в самых различных регионах страны. Важную роль в экономическом развитии страны сыграли коммуникативные функции фондового рынка. Коммуникативные функции фондового рынка проявили себя в процессе интеграции экономики России в международную финансово-экономическую систему. Отечественные ценные бумаги привлекли миллиарды долларов иностранных инвестиции, но в тоже время сделали экономику более зависимой от состояния зарубежных рынков. Наметившаяся тенденция возрастания роли фондового рынка как регулятора движения денежных потоков в стратегическом плане послужит решению экономических проблем национальной экономики, хотя в кризисные периоды мирового развития может обострить уже имеющиеся в стране социально-экономические противоречия.

2. Перспективы развития современного рынка ценных бумаг

Основными перспективами развития современного рынка ценных бумаг на нынешнем этапе являются: концентрация и централизация капиталов; интернационализация и глобализация рынка; повышение уровня организованности и усиление государственного контроля; компьютеризация рынка ценных бумаг; нововведения на рынке; секьюритизация; взаимодействие с другими рынками капиталов.

Интернационализация рынка ценных бумаг означает, что национальный капитал переходит границы стран, формируется мировой рынок ценных бумаг, по отношению к которому национальные рынки становятся второстепенными. Рынок ценных бумаг принимает глобальный характер. Торговля на таком глобальном рынке ведется непрерывно.

Компьютеризация рынка ценных бумаг – результат широчайшего внедрения компьютеров во все области человеческой жизни в последние десятилетия. Без этой компьютеризации рынок ценных бумаг в своих современных формах и размерах был бы просто невозможен. Компьютеризация позволила совершить революцию как в обслуживании рынка, прежде всего через современные системы быстродействующих и всеохватывающих расчетов для участников и между ними, так и в его способах торговли. Компьютеризация составляет фундамент всех нововведений на рынке ценных бумаг. Нововведениями на рынке ценных бумаг являются новые инструменты данного рынка; новые системы торговли ценными бумагами; новая инфраструктура рынка. Новыми инструментами рынка ценных бумаг являются, прежде всего, многочисленные виды производных ценных бумаг, создание новых ценных бумаг, их видов и разновидностей. Новые системы торговли – это такие системы торговли, которые основаны на использовании компьютеров и современных средств связи, позволяющих вести торговлю полностью в автоматическом режиме.

3. Моделирование тенденций финансового рынка в период спекулятивного роста

Спекулятивный рост или экономические пузыри в целом считаются вредными для экономики, поскольку приводят к неоптимальному распределению и расходу ресурсов. Кроме того, обвал, обычно следующий за экономическим пузырем, может уничтожить огромное количество капитала и вызвать продолжительный спад в экономике. Считается, что это разновидность мошеннической операции, которая уничтожает огромные богатства, созданные человечеством, и разоряет большое число инвесторов и брокеров.

Принцип действия финансовых пузырей мало чем отличается от известных в России по девяностым годам финансовых пирамид. Главное их отличие в том, что масштабы пузырей значительно больше и надуваются они на рынках товаров, цена которых формируется на биржах, обороты которых многократно превосходят обороты потребительских рынков. Поскольку предназначением финансового пузыря является увеличение товарооборота, биржи для этой цели подходят идеально. Во-первых, создание товарной массы, оборачивающейся на фондовых рынках – производных от ценных бумаг и особенно фьючерсов, практически не требует расходов. Во-вторых, оборот ценных бумаг и деривативов позволяет достичь объёмов, которые на рынке потребительских товаров обеспечить невозможно. А именно увеличение товарооборота и является целью накачки финансового пузыря.

Но, как известно, ничто не может расти бесконечно — ни «пузырь», ни денежная масса, ни экономика. И когда объём денежной массы начинает приближаться к критической отметке, за которой может последовать обвальная инфляция, пузырь сдувают, что вызывает кризисные явления в виде обрушения стоимости активов. Целью же его сдутия является очищение рынка от излишков денежной массы. То есть то, что называется кризисом – это фаза, завершающая экономический цикл.

Различить можно два вида спекулятивных пузырей – «жесткий пузырь» и «мягкий пузырь». Жесткий пузырь характеризуется особенной рискованностью ценной бумаги. Образуется он тогда, когда акция сначала поднимается в своей цене вверх, а потом резко, в короткий срок падает, почти не давая возможности распродаться и остаться хоть в каком-то выигрыше. Приведем условный пример жесткого пузыря. Предположим, что акция за три дня поднимается в своей цене до девяноста рублей, а далее, в течение одного дня резко падает до пятидесяти рублей. Следовательно, соотношение количества дней роста к количеству дней падения дает нам скорость роста данной акции, которая равна три к одному (3/1). В связи с тем, что очень небольшое количество людей сумеет вовремя распродаться и минимизировать свои потери, этот пузырь является жестким и бумага наиболее рискованной.

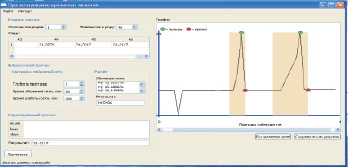

Обратный пример, когда та же акция, вырастая за три дня до девяносто рублей, далее падает уже не за один день, а в течение двух. Тогда скорость роста данной акции будет равна три к двум (3/2). Следовательно, за два дня распродаться сможет большее количество людей, а это делает ценную бумагу менее рискованной. Такой пузырь называется мягким. Разработаем авторскую программу, идентифицирующую периоды спекулятивного роста на фондовых рынках. Программа использует алгоритм нейронных сетей и теорию спекулятивных пузырей на фондовом рынке (рис. 1).

Рис. 1. Идентификация периодов спекулятивного роста на фондовых рынках

Способ обучения нейронной сети, реализованной в программе, – это обучение на примерах: нейронные сети подбирают коэффициенты таким образом, чтобы выходной результат соответствовал или был близок выходным результатам эмпирических данных при соответствующих им наборам входов. Коэффициенты подбирают таким образом, чтобы в результате функционирования модели получать наименьшие возможные ошибки для совокупности «входы – выход».

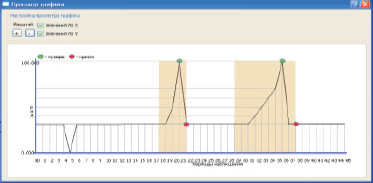

Рис. 2. Просмотр графика

Существуют два основных метода обучения нейронной сети. Первый метод стохастический. Приведем алгоритм данного метода.

1. Случайным образом задаем коэффициенты сети.

2. Для всех совокупностей экспериментальных данных существующей модели сети вычисляем F сети. Рассчитываем совокупную ошибку сети.

3. Запоминаем совокупную ошибку сети, сравниваем с предыдущей достигнутой ошибкой. Если новая ошибка меньше, то переходим к пункту 1. И так повторяем до достижения нужной минимальной ошибки.

4. Если новая совокупная ошибка больше старой, возвращаем предыдущие коэффициенты, запоминаем старую совокупную ошибку и возвращаемся к пункту 1.

Рассмотрим второй метод обучения нейронной сети, реализованный в программе – метод обратного распространения ошибки. Он является самым быстрым методом подбора коэффициентов, его недостатком является то, что, достигнув локального минимума ошибки, он не может выйти из него.

Принцип обратного распространения ошибки (ОРО) основан на том, что в совокупную ошибку сети каждый из входов вносит свой вклад в зависимости от коэффициента влияния. В простейшем случае при обучении нейронной сети, зная величину ошибки сети, дифференцируют необходимое уменьшение или увеличение значений x (входов) пропорционально их коэффициентам, после чего соответственно изменяют коэффициенты.

Таким образом разработана авторская система идентификации периодов спекулятивного роста на фондовом рынке на основе нейронных сетей.

Рецензенты:

Терелянский П.В., д.э.н., профессор, зав. кафедрой «Информационные системы в экономике», ВолгГТУ, г. Волгоград;

Гущина Е.Г., д.э.н., профессор кафедры «Мировая экономика и экономическая теория», ВолгГТУ, г. Волгоград.

Работа поступила в редакцию 07.05.2013.

Библиографическая ссылка

Иванюк В.А., Тарасова И.А., Осипова М.К. МОДЕЛИРОВАНИЕ ТЕНДЕНЦИЙ ФИНАНСОВОГО РЫНКА В ПЕРИОД СПЕКУЛЯТИВНОГО РОСТА // Фундаментальные исследования. 2013. № 6-4. С. 833-836;URL: https://fundamental-research.ru/ru/article/view?id=31644 (дата обращения: 15.07.2026).