Введение

В последние годы изучению вопросов все большего несоответствия систем менеджмента потребностям реальной экономики уделяется повышенное внимание. Так, в [1, с. 74] отмечается, что изначально, более века назад, зародились и начали активно развиваться два направления в области управления – тейлоризм, или менеджмент задач в организации, и всеобщая организационная наука – тектология. В дальнейшем на основе последней сформировалась общая теория систем. Тейлоризм на фоне производственных успехов Г. Форда получил мощную методологическую поддержку со стороны Э. Гилберта, Г. Ганта, К. Мак Грегора, А. Файоля, М. Вебера и других исследователей научного управления [2, с. 99–100; 3, с. 39]. В России среди работ приверженцев школы научной организации труда следует отметить исследования П. М. Керженцева и А. К. Гастева [4, с. 140–141].

Последователи тейлоризма полагали, что совершенство менеджмента лежит в совершенстве человека «как машины» и организации также «как машины». Порождением тейлоризма явилась, в частности, эконометрика, сочетающая в себе математические методы, статистику, инженерию и пр. [5, с.10–12; 6, с. 123]. В противовес эконометрике П. Друкер обозначил свою позицию в отношении тейлоризма как системы «психологического деспотизма», но его идеи о самоуправляемом трудовом коллективе не нашли применения на практике [1, с. 76; 7, с. 89–91].

Соответственно, существующая сегодня система производственного планирования, учета и отчетности во многом является порождением тейлоризма, что вынуждает признать, что она является наиболее проработанной и структурно завершенной системой менеджмента на фоне остальных систем управления. При этом следует отметить, что ключевой особенностью «тейлоровской» модели административно-иерархического управления является низкий уровень межфункционального взаимодействия и, как следствие, отсутствие эмерджентности взаимодействия бизнес-процессов.

На протяжении ХХ в. предпринимались многочисленные попытки трансформации тейлоризма с учетом сформировавшихся на конкретный момент вызовов и угроз. Это породило идеи Т. Питерса, Р. Уотермана и У. Оуги относительно ситуативного управления, эффективного управления, активного управления и т. д. [8, с. 154–156], которые на поверку с задачами и угрозами ХХI в. явно не справились [9, с. 97]. Причиной сложившегося положения дел, по мнению авторов статьи, являлся остающийся неизменным в основе всех подходов «скелет тейлоризма» – функционально-административное соподчинение, жесткие иерархические структуры, прямая зависимость численности административно-управленческого персонала от объема работ, постоянство найма и т. д.

Многие ведущие эксперты в области научной организации труда на протяжении последнего десятилетия говорят о системно-кризисном состоянии отечественного менеджмента [10, с. 65; 11, с. 305]. Причины данных явлений исследователи усматривают в неработоспособности традиционных методов управления в условиях неопределенности. При этом ряд авторов прямо говорит о том, что преобладающая масса теорий, применяемых в современной российской практике управления, носит преимущественно заимствованный характер и не соответствует российским хозяйственным реалиям [12, с. 393; 13, с. 45].

Таким образом, несмотря на многочисленные исследования, приходится констатировать, что стройная теория менеджмента, которая отвечала бы вызовам ХХI в., пока еще не сложилась. При этом необходимо отметить, что компании, достигшие сегодня высокой степени эффективности, в частности производительности труда [14, с. 76], управляются на основе других, отличных от «тейлоровских», подходов. Обобщение опыта работы подобных организаций зарубежными исследователями показывает, что основой управления в них является так называемый Agile-подход, или «гибкость», суть которого заключается в идентичности понятий лидерства и менеджмента [15, с. 29]. Кроме прочего, отмечается также развитие лидерства на всех уровнях управления, наличие культуры обучения и необходимость формирования самоорганизованных команд [16, с. 34].

Таким образом, обобщая сказанное выше, авторы настоящей статьи выдвигают гипотезу, суть которой состоит в предположении, что эффективность стратегии развития предприятия определяется высокой степенью межфункционального взаимодействия внутри коллектива и формирования на этой основе синергетического эффекта и эмерджентности совместной деятельности, что должно выражаться в высокой корреляционной взаимосвязанности отдельных ресурсных составляющих компании.

Цель исследования – разработка элементов нового подхода стратегирования, направленного на повышение эффективности стратегического планирования и управления предприятием на основе интеграции параметров стратегического плана в существующие системы производственно-финансовой отчетности.

Материалы и методы исследования

В рамках предложенной выше гипотезы задачи стратегирования деятельности производственной компании должны быть интегрированы в действующую систему планирования и отчетности, формируя показатели приоритетности распределения ресурсов. Таким образом, задача стратегирования рассматривается авторами в плоскости формирования приоритетов распределения и перераспределения имеющихся ресурсов предприятия, обеспечивая рост натуральных и финансовых показателей в долгосрочной перспективе.

Для оценки эффективности деятельности предприятия в целом возможно использование системного подхода С. М. Давлетина и О. М. Менделя, согласно которому из общей экономии, которую может получить предприятие при рациональном управлении финансами, 50 % может дать управление материально-производственными запасами, 40 % – управление запасами готовой продукции и дебиторской задолженностью и остальные 10 % – управление собственным технологическим циклом [17, с. 10].

На этом основании авторы формируют математическую модель, целью которой является оценка эффективности стратегического развития предприятия, как в целом, так и по отдельным показателям. Анализ производных от финансовой отчетности позволяет определить: абсолютную и ранговую величину показателей функциональной и интегральной эффективности; межфункциональную эффективность взаимодействия; устойчивость отдельных ресурсных составляющих и бизнес-стратегии к риск-факторам различной природы.

Результаты исследования и их обсуждение

Для проверки авторской гипотезы на основе предложенной матмодели были выбраны три типа машиностроительных предприятий с различной управленческой моделью и положением на рынке:

1. ПАО «Машиностроительный завод им. М. И. Калинина» (г. Екатеринбург) – предприятие оборонно-промышленного комплекса с ярко выраженной административно-функциональной моделью управления «тейлоровского» типа.

2. ООО «Промышленно-технический центр» (г. Каменск-Уральский) – компания гражданского машиностроения с «тейлоровской» моделью управления.

3. ООО «Горизонт» (г. Екатеринбург) – предприятие гражданского машиностроения с адаптивной фрактальной моделью управления Agile-типа.

Для осуществления стратегирования на основе авторского подхода были использованы показатели кредитного рейтинга в соответствии с методикой Сбербанка России1 (рис. 1–3).

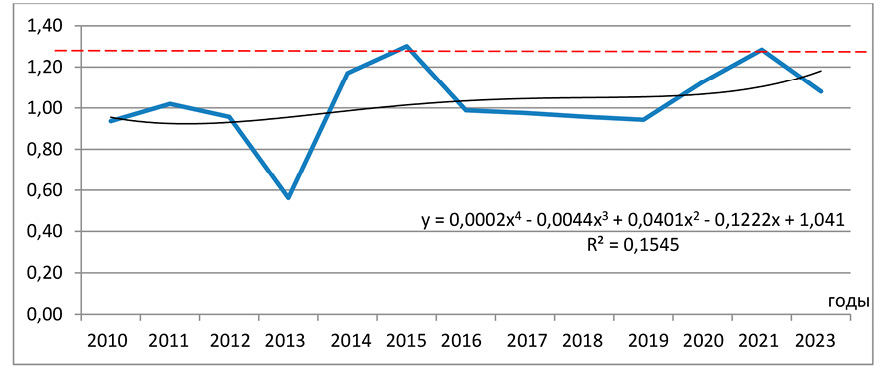

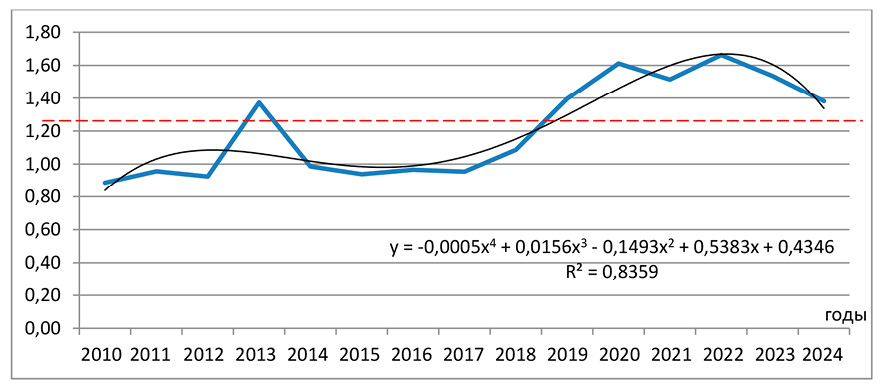

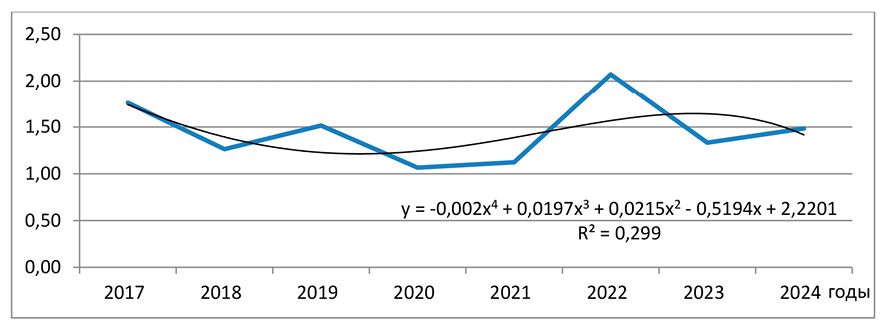

Пунктирная черта на рис. 1–3 обозначает границу между Первым (< 1,25) и Вторым (> 1,25) классами кредитоспособности.

Рис. 1. Динамика кредитоспособности ПАО «Машиностроительный завод им. М. И. Калинина» в 2010–2023 гг. Примечание: составлен авторами на основе данных из открытой отчетности сервиса List-Org

Рис. 2. Динамика показателей кредитоспособности ООО «Промышленно-технический центр» в 2010–2024 гг. Примечание: составлен авторами на основе данных из открытой отчетности сервиса List-Org

Рис. 3. Динамика кредитоспособности ООО «Горизонт» в 2017–2024 гг. Примечание: составлен авторами на основе данных из открытой отчетности сервиса List-Org

Расчетные показатели эффективности представлены следующими параметрами:

‒ Kf – показатель эффективности финансов предприятия, равный коэффициенту текущей ликвидности. Рассчитывается как отношение оборотных активов (стр. 1200 бухгалтерского баланса) к краткосрочным обязательствам (стр. 1500);

‒ Kр – показатель эффективности производства предприятия, равный отношению выручки (стр. 2110) к себестоимости продаж (стр. 2120);

‒ Ki – показатель эффективности инвестиций, равный отношению суммы собственного капитала (стр. 1300) и долгосрочных обязательств (стр. 1400) к внеоборотным активам (стр. 1100);

‒ Kz – отношение себестоимости продаж (стр. 2120) к запасам (стр. 1210).

За анализируемый период (2010–2023 гг.) показатели кредитоспособности ПАО МЗИК (рис. 1) стабильно находились в зоне Первого класса (< 1,25), несмотря на двукратные колебания внутри этого диапазона. Значение фактора устойчивости/антихрупкости [18, с. 110] составило ωВ = 6,5 %, что свидетельствует о невосприимчивости финансовой системы предприятия к негативным риск-воздействиям любой природы.

Динамика кредитоспособности ООО «Промышленно-технический центр» представлена на рис. 2. Начиная с 2019 г. показатель находится в зоне Второго класса, что требует взвешенного подхода к кредитованию. Необходимо отметить, что на протяжении всего рассматриваемого периода кредитоспособность предприятия занимала первоклассные позиции. Значение показателя антихрупкости отрицательно и составляет ωВ = – 11,4 %, что говорит об уязвимости финансовой системы предприятия.

ООО «Горизонт» на протяжении анализируемого периода имело первоклассный рейтинг кредитоспособности на достаточно коротком промежутке времени, а именно в 2020–2021 гг. (рис. 3). Весь остальной период рейтинг кредитоспособности компании находился на уровне Второго класса. Фактор уязвимости рейтинга предприятия по показателю антихрупкости отрицателен ωВ = – 14,9 %, что может свидетельствовать о повышенных предпринимательских рисках существующей бизнес-модели компании.

Необходимо отметить, что особенностью ООО «Горизонт» является наличие адаптивной фрактальной структуры управления с развитой системой горизонтальных межфункциональных связей, что позволяет в значительной степени синхронизировать бизнес-процессы и способствует формированию синергетического эффекта.

Значения корреляции ресурсных составляющих по исследуемым предприятиям представлены в табл. 1–3. Коэффициенты эффективности инвестиций (Ki), маркетинга (Km), оборачиваемости запасов (Kz) выступают как независимые показатели, никак не связанные с производством и финансами предприятия.

Таблица 1

Корреляционная матрица показателей эффективности ПАО «Машиностроительный завод им. М. И. Калинина»

|

Kf |

Kp |

Ki |

Kz |

|

|

Kf |

1 |

-0,23 |

0,69 |

0,59 |

|

Kp |

-0,22957 |

1 |

0,71 |

0,22 |

|

Ki |

0,686313 |

0,714351 |

1 |

0,57 |

|

Kz |

0,587624 |

0,218924 |

0,572019 |

1 |

|

α Кронбаха |

0,80 |

|||

Примечание: составлена на основе расчетов авторов.

Таблица 2

Корреляционная матрица показателей эффективности ООО «Промышленно-технический центр»

|

Kf |

Kp |

Ki |

Kz |

|

|

Kf |

1 |

0,70 |

0,27 |

-0,02 |

|

Kp |

0,70133 |

1 |

-0,22 |

-0,06 |

|

Ki |

0,27357 |

-0,21854 |

1 |

0,20 |

|

Kz |

-0,02222 |

-0,05838 |

0,20099 |

1 |

|

α Кронбаха |

0,36 |

|||

Примечание: составлена на основе расчетов авторов.

Таблица 3

Корреляционная матрица показателей эффективности ООО «Горизонт»

|

Kf |

Kp |

Ki |

Kz |

|

|

Kf |

1 |

0,95 |

0,84 |

0,74 |

|

Kp |

0,946084 |

1 |

0,60 |

0,72 |

|

Ki |

0,836542 |

0,601585 |

1 |

0,18 |

|

Kz |

0,740483 |

0,724774 |

0,178256 |

1 |

|

α Кронбаха |

0,83 |

|||

Примечание: составлена на основе расчетов авторов.

Таблица 4

Сводная таблица корреляции показателей эффективности ресурсных составляющих предприятий с различными системами менеджмента

|

Предприятие / показатель эффективности |

Kf / Kр |

Kр / Ki |

Kр / Kz |

Коэфф-т α Кронбаха |

|

ПАО «Машиностроительный завод им. М. И. Калинина» |

-0,10 |

0,56 |

0,12 |

0,80 |

|

ООО «Промышленно-технический центр» |

0,70 |

-0,22 |

-0,06 |

0,36 |

|

ООО «Горизонт» |

0,90 |

0,43 |

0,57 |

0,83 |

Примечание: составлена на основе расчетов авторов.

Несмотря на отсутствие корреляции финансовой эффективности с показателями производственной эффективности и весьма невысокую связанность показателей финансовой и производственной эффективности с оборачиваемостью запасов, что свидетельствует о независимом характере формирования планов развития предприятия, необходимо отметить высокое значение коэффициента α Кронбаха, что указывает на внутреннюю согласованность используемых характеристик, описывающих один объект.

Средний уровень связанности показателей производственной и финансовой эффективности характерен для предприятий, действующих в условиях рыночной среды. Однако отсутствие зависимости от показателей оборачиваемости запасов говорит о наличии достаточных резервов повышения эффективности. На это же указывает и низкое значение коэффициента α Кронбаха, свидетельствующее о низкой согласованности, а точнее – рассогласованности ключевых параметров деятельности предприятия.

В рамках корреляционного анализа факторов эффективности, формирующих стратегическую основу деятельности предприятия, наблюдается «классическая» картина закономерной предсказуемости поведения показателей, а именно высокая связанность эффективности производства и финансового результата и сопоставимый уровень зависимости производства/финансов от оборачиваемости запасов. Средний уровень корреляции между инвестициями и производством объясним некоторой задержкой отдачи от реализации инвестиционных проектов. Высокое значение коэффициента α Кронбаха говорит о согласованности ключевых ресурсных параметров предприятия.

Сопоставление полученных результатов расчетов показывает стабильно высокий уровень кредитоспособности ПАО «Машиностроительный завод им. М. И. Калинина». При этом предприятия гражданского профиля, функционирующие в условиях конкурентного рынка, имеют рейтинг кредитоспособности классом ниже, что, очевидно, создает некоторые трудности для анализируемых предприятий при кредитовании. Также о повышенных финансовых рисках для предприятий гражданского машиностроения говорит отрицательное значение риск-устойчивости или антихрупкости при наступлении негативных событий различной природы. ПАО «Машиностроительный завод им. М. И. Калинина», напротив, обладает положительной риск-устойчивостью, что является косвенным признаком патронирования предприятий оборонно-промышленного профиля со стороны государства и позитивным фактором существующей модели управления.

Анализ корреляционных матриц показывает крайнюю слабость взаимодействия между показателями, формирующими ресурсную основу стратегического планирования на предприятии. При этом между, казалось бы, очевидно связанными показателями финансовой (Kf) и производственной (Kр) эффективности для предприятия оборонно-промышленного профиля наблюдается весьма низкая взаимозависимость (табл. 4), что, впрочем, вполне объяснимо нормативным характером формирования рентабельности деятельности предприятий данного профиля. Для рыночных предприятий гражданского машиностроения аналогичный показатель выше в разы и демонстрирует существенно более высокую зависимость финансовой эффективности от эффективности производства.

Заключение

Таким образом, можно заключить, что механизмы стратегического планирования в условиях тейлоровской системы управления становятся, по сути, еще одним «нормировочным» показателем, монотеично отслеживающим конкретный функциональный показатель, априорно заниженный «ответственным исполнителем». Межфункциональная синергия не достигается: хотя по форме все кажется правильным, но по сути наблюдается выхолащивание содержания и формальная отчетность ради достижения запланированных показателей. Таким образом, настоящим авторским исследованием подтверждается тезис о том, что стратегическое планирование показывает более высокую результативность своей реализации в компаниях, обладающих адаптивной и гибкой структурой управления, где межфункциональные связи заданы самой органикой бизнеса.

[1] Утверждена решением Комитета Сбербанка России по предоставлению кредитов и инвестиций от 30.06.2006 № 285-5-р.

Конфликт интересов

Финансирование

Библиографическая ссылка

Часовских В.П., Стариков Е.Н., Клейн Н.В., Воробьев В.И. ЭФФЕКТИВНОСТЬ СТРАТЕГИРОВАНИЯ В УСЛОВИЯХ ТЕЙЛОРОВСКОЙ МОДЕЛИ МЕНЕДЖМЕНТА // Фундаментальные исследования. 2026. № 4. С. 115-121;URL: https://fundamental-research.ru/ru/article/view?id=44016 (дата обращения: 10.08.2026).

DOI: https://doi.org/10.17513/fr.44016