Введение

В условиях глобализации финансовых рынков и масштабной цифровизации экономики возрастают риски отмывания доходов, полученных преступным путем. В России банковская система играет ключевую роль в обеспечении финансовой стабильности, поэтому усиление мер по противодействию банков отмыванию доходов, полученных преступным путем, и финансированию терроризма (ПОД/ФТ) напрямую влияет на национальную безопасность и экономическое развитие страны. С точки зрения эффективности экономики государства процесс отмывания доходов, полученных преступным путем, негативно сказывается на развитии конкурентоспособности и инвестиционной активности, снижает налоговые поступления в бюджет страны.

В современном мире, характеризующемся возрастанием онлайн-платежей, появлением различных криптовалют, особую значимость приобретает деятельность коммерческих банков по мониторингу денежных транзакций. Кредитные организации препятствуют внедрению «грязных» денег в денежную систему государства, тем самым способствуя его стабильному экономическому развитию. Таким образом, можно заключить, что изучение вопроса противодействия банковской системы процессу легализации доходов, полученных преступным путем, приобретает все большую актуальность в современных экономических условиях.

Цель исследования – исследование роли банковской системы в противодействии легализации доходов, полученных преступным путем.

Материалы и методы исследования

Научное исследование проведено авторами на основе изучения трудов российских экономистов, посвященных проблеме противодействия отмыванию доходов, полученных преступным путем, с использованием методов анализа, синтеза, обобщения, сравнения, графической интерпретации результатов. Источником статистических данных для анализа системы ПОД/ФТ послужили официальные годовые отчеты Центрального банка РФ и Федеральной службы по финансовому мониторингу.

Результаты исследования и их обсуждение

На сегодняшний день существует масса различных способов отмывания доходов, полученных преступным путем, преступники придумывают новые схемы обхода законодательства в финансовой сфере, широко освещенные в экономической литературе Н. В. Кобозевой [1, с. 19–33], А. В. Зимовец, О. А. Синиченко [2], М. М. Ахияровой [3] и др. Так, А. В. Богданов, И. И. Ильинский, Е. Н. Хазов [4] рассматривают схемы с использованием сети интернет, А. С. Бабанская [5] исследует проблему вовлечения молодежи в преступные комбинации по отмыванию денег.

В целях ПОД/ФТ в России, как и в мировой практике [6–8], используется риск-ориентированный подход, интегрированный в банковский надзор. В связи с этим важны идентификация клиентов и выявление подозрительных финансовых операций кредитными учреждениями в соответствии с определенными признаками, указанными в ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»1. Коммерческие банки обязаны проводить мониторинг операций в реальном времени с использованием автоматизированных систем AML и искусственного интеллекта, проводить оценку риска финансовых операций в соответствии с внутренним порядком банка по ПОД/ФТ, а также предоставлять соответствующую отчетность надзорным органам, в частности Федеральной службе по финансовому мониторингу, которая в своей деятельности использует дистанционные формы взаимодействия с подконтрольными субъектами.

Можно отметить положительные результаты работы Росфинмониторинга по снижению вовлеченности финансовой системы РФ в теневые схемы. Так, согласно данным годовых отчетов Росфинмониторинга2, по итогам 2024 г. в теневой оборот страны не было допущено свыше 500 млрд руб., что на 130 млрд руб. больше, чем в 2023 г. При этом количество сообщений о подозрительных операциях возросло в 2,2 раза, а оперативность их передачи увеличилась на 15 %. В бюджет государства поступило около 190 млрд руб. налоговых доначислений. При этом, как отмечает Н. К. Попов [9], Федеральная служба по финансовому мониторингу не вправе определять и приминать меры ответственности в отношении нарушителей в сфере ПОД/ФТ. Такими полномочиями наделен только Банк России, который также оказывает коммерческим банкам методологическую помощь и доступ к базе «Знай своего клиента».

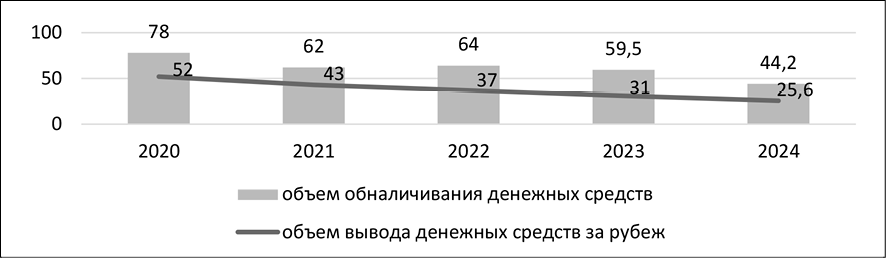

Рис. 1. Объемы вывода денежных средств за рубеж и объемы обналичивания денежных средств в банковском секторе РФ, млрд руб. Примечание: составлен авторами на основе источника: Банк России. Годовой отчет 2024. URL: https://www.cbr.ru/Collection/Collection/File/55239/ar_2024.pdf (дата обращения: 23.01.2026)

Согласно официальной статистике Банка России, на конец 2024 г. из 8 млн российских компаний и индивидуальных предпринимателей 96,9 % имели низкий риск проведения недобросовестных операций, 1,9 % – средний риск, 1,2 % – высокий риск3, что свидетельствует об эффективности банковской системы России в ПОД/ФТ. Принимаемые кредитными организациями и Банком России меры способствуют снижению объема подозрительных операций по обналичиванию (на 43 % в течение 2020–2024 гг.) и выводу денежных средств за рубеж (на 51 %) (рис. 1).

Легализация преступных доходов в современных условиях, характеризующихся ростом цифровизации, происходит за счет анонимности криптоактивов, организации кибератак, уязвимостей мобильного банкинга. Главной угрозой российских компаний и граждан является утечка информации, в том числе персональных данных. В связи с этим Банк России играет ключевую роль в адаптации стандартов ПОД/ФТ к вызовам цифровизации банковской деятельности. В этих целях была создана система передачи финансовых сообщений (СПФС) и платформа цифрового рубля.

СПФС, разработанная Банком России в 2014 г. как аналог SWIFT, адаптирована к ПОД/ФТ посредством обязательного контроля трансграничных операций на соответствие ФЗ № 115 и усиления надзора за валютными операциями. СПФС интегрирована с платформой «Знай своего клиента», которая создана 1 июля 2022 г. для оперативного предоставления банкам информации об уровне риска вовлеченности их клиентов в деятельность по легализации преступных доходов. Свойства цифрового рубля (наличие уникального цифрового кода, который возможно беспрепятственно отследить) напрямую будут содействовать раскрытию преступлений, связанных с незаконным оборотом денег [10].

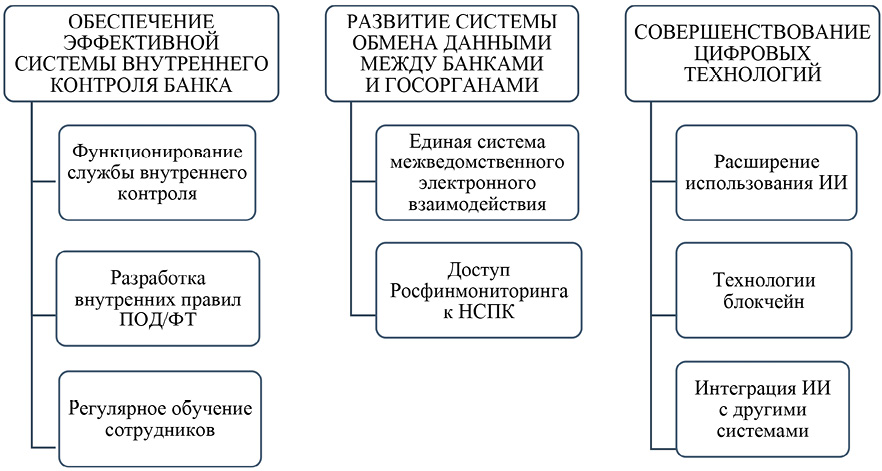

Всю совокупность мер по совершенствованию ПОД/ФТ можно представить в виде схемы, отраженной на рис. 2.

Большое значение в процессе ПОД/ФТ имеет эффективность внутреннего банковского контроля, который направлен прежде всего на усиление соответствия стандартов и правил проведения ПОД/ФТ законодательным нормам (комплаенс), что снижает риски наложения штрафных санкций на кредитную организацию. Важными элементами здесь являются оптимизация процедур ПОД/ФТ и закрепление ответственности банковских служащих. В каждом кредитном учреждении должно быть организовано специализированное подразделение, реализующее внутренний банковский контроль и производящее мониторинг банковских операций в режиме реального времени.

Поддерживая позицию Л. В. Афанасьевой [11], авторы статьи считают, что важной организационной мерой в области развития системы ПОД/ФТ является развитие системы обмена данными между коммерческими банками и государственными органами (Росфинмониторингом, Федеральной налоговой службой, Центральным банком). Для мониторинга подозрительных операций в России функционирует платформа – Автоматизированная система контроля противодействия отмыванию доходов, полученных преступным путем, и финансированию терроризма (АСК ПОД/ФТ). Обмен данными происходит путем использования электронных сообщений Банка России через Национальную систему платежных карт (НСПК) и систему быстрых платежей (СБП).

Рис. 2. Меры по повышению эффективности банковской системы в ПОД/ФТ Примечание: составлен авторами на основе источников [12; 13; 15]

С 1 сентября 2026 г. Росфинмониторинг получит непосредственный доступ к НСПК и сможет, минуя банковскую систему, напрямую получать сведения о переводах в системе быстрых платежей, а также с использованием платежных карт «МИР». Ожидается, что это позволит сократить нагрузку на кредитные организации по ПОД/ФТ и позволит более оперативно выявлять операции по отмыванию преступных доходов. Реализация доступа Росфинмониторинга к НСПК будет обеспечиваться через Единую систему межведомственного электронного взаимодействия (СМЭВ). Для этого Росфинмониторингу открывается личный кабинет в НСПК, что даст ему прямой доступ к данным о транзакциях в национальной платежной системе, минуя раскрытие персональных данных третьим лицам.

Положительным эффектом от работы СМЭВ будет являться ускорение выявления преступных схем отмывания денег – от нескольких часов до нескольких минут. Автоматизированная система и искусственный интеллект будут способствовать минимизации рисков совершения ошибок (например, ручного ввода паспортных данных клиента). Однако встает вопрос об обеспечении кибербезопасности из-за возможности утечки данных в big data-средах. В дальнейшем планируется расширить работу СМЭВ на цифровой рубль и криптовалюту.

Стоит обратить внимание на существующие в деятельности кредитных учреждений проблемы в области противодействия легализации преступных доходов. Так, например, сложности в выявлении подозрительных операций (большой объем обрабатываемой информации, ручная проверка данных, отсутствие единого хранилища данных и пр.) приводят к формальному соблюдению регуляторных норм со стороны банков, а иногда – к блокировкам операций добросовестных клиентов. Кроме этого, среди ученых-экономистов существует мнение, что при выполнении функций ПОД/ФТ банкам навязываются излишние обязанности, в результате реализация ими контрольных полномочий также приводит к формальному соблюдению требований законодательства [12].

Отметим, что признаки подозрительных операций разрабатываются Центральным банком и Федеральной службой по финансовому мониторингу, при этом кредитные организации лишены возможности разработать самостоятельно подобные признаки с учетом специфики своей деятельности и операций клиентов. Как следствие, снижается эффективность первичного банковского мониторинга.

Подчинение кредитных организаций в вопросах ПОД/ФТ двум контрольным органам – Банку России и Росфинмониторингу – также создает сложности для деятельности коммерческих банков. Отсюда возникает необходимость в усилении консультационной поддержки кредитных организаций: согласование позиций Росфинмониторинга и Банка России и совместная подготовка информационных писем, разъясняющих часто повторяющиеся вопросы кредитных организаций [13].

Затрагивая вопрос цифровизации процесса ПОД/ФТ, стоит подчеркнуть важную роль искусственного интеллекта (ИИ), основными инструментами которого являются анализ больших данных (big data), обработка естественного языка (NLP), машинное обучение и роботизация. Расширение использования ИИ в противодействии отмыванию преступных доходов может происходить по следующим направлениям.

1. Применение технологии блокчейн, которая эффективна в мониторинге криптовалютных операций и операций с цифровой валютой.

2. Объединение ИИ с другими системами – системами финансовой отчетности клиентов банков, системами управления рисками кредитной организации, с системой идентификации клиента («знай своего клиента»).

Однако совершенствование использования цифровых технологий в противодействии отмыванию доходов, полученных преступным путем, ограничивается рядом факторов:

− недостаток квалифицированных IT-специалистов, обладающих необходимым набором компетенций в сфере ПОД/ФТ;

− колоссальные финансовые затраты, требующиеся для внедрения информационных технологий в процессы внутреннего банковского контроля;

− процессы цифровизации банковского мониторинга провоцируют, в свою очередь, более изощренные схемы финансового мошенничества;

− необходимость обеспечения защиты персональных данных клиентов банков [14].

Заключение

Роль банковской системы в противодействии отмыванию преступных доходов крайне важна, особенно в условиях роста объемов безналичных денежных транзакций, функционирования разнообразных цифровых активов, расширения дистанционного обслуживания. В большинстве своем именно организационные меры, применяемые Центральным банком РФ совместно с Росфинмониторингом, способствуют росту эффективности коммерческих банков в противодействии отмыванию нелегальных доходов и финансированию терроризма. Эти меры заключаются в установлении требований к системам внутреннего контроля банков – наличию специализированного подразделения внутреннего контроля, регламентации порядка реализации мер ПОД/ФТ в банке, регулярному обучению сотрудников кредитной организации.

Также в число организационных мер входит развитие эффективной системы электронного обмена данными между финансово-кредитными учреждениями и государственными органами финансового контроля – Федеральной службой по финансовому мониторингу, Банком России, Федеральной налоговой службой. Это позволяет повысить оперативность выявления подозрительных транзакций и эффективно препятствовать незаконному обороту денежных средств. Кроме того, повсеместные процессы цифровизации обусловливают расширение использования информационных технологий (искусственного интеллекта, блокчейна и пр.) в процессе ПОД/ФТ. Интеграция современных цифровых технологий в существующие информационные системы банков приводит к росту объемов обрабатываемой банками информации о клиентах и их операциях, уменьшению операционных рисков. Нормативно-правовая база Российской Федерации в области противодействия легализации преступных доходов постоянно совершенствуется согласно изменяющимся требованиям международного законодательства и с учетом последних тенденций в мире финансов (распространение криптовалют и цифровых валют).

[1]1 Российская Федерация. Законы. О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма. Ст. 6: Федер. закон № 115-ФЗ Принят Государственной Думой 13 июля 2001 г.; одобрен Советом Федерации 20 июля 2001 г.: послед. ред. // КонсультантПлюс. URL: https://www.consultant.ru/document/cons_doc_LAW_32834/ (дата обращения: 02.03.2026).

[2] Годовой отчет о работе финансовой службы по финансовому мониторингу 2024 [Электронный ресурс]. URL: https://www.fedsfm.ru/content/files/%D0%B0nnual%20report_2024.pdf (дата обращения: 02.03.2026).

[3] Официальный сайт Банка России. Годовой отчет 2024. [Электронный ресурс]. URL: https://www.cbr.ru/Collection/Collection/File/55239/ar_2024.pdf (дата обращения: 02.03.2026).

Конфликт интересов

Финансирование

Библиографическая ссылка

Головачева Л.Н., Рамзаева Е.П., Горбунова О.А. РОЛЬ БАНКОВСКОЙ СИСТЕМЫ РОССИИ В ПРОТИВОДЕЙСТВИИ ОТМЫВАНИЮ ДОХОДОВ, ПОЛУЧЕННЫХ ПРЕСТУПНЫМ ПУТЕМ // Фундаментальные исследования. 2026. № 4. С. 19-24;URL: https://fundamental-research.ru/ru/article/view?id=44002 (дата обращения: 10.08.2026).

DOI: https://doi.org/10.17513/fr.44002