Развернутая санкционная политика против Российской Федерации в настоящее время привнесла серьезные секторальные ограничения в экономическое развитие страны. Политическое влияние разных стран, затянувшийся экономический кризис, меры ограничительного характера, введенные в связи с противодействием распространению новой коронавирусной инфекции COVID-19, приводят к появлению все большего количества угроз экономической безопасности как государству в целом, так и его отдельным хозяйствующим субъектам.

На фоне постоянной политической и социально-экономической нестабильности предприятиям все чаще приходится сталкиваться с преодолением внешних и внутренних экономических угроз, чтобы поддерживать свое стабильное и успешное функционирование. Результат такой работы проявляется в получении прибыли, что есть первостепенная цель деятельности любой коммерческой организации. Следует отметить, что наличие рисков при ведении бизнеса – это явление, которое было всегда, однако значительное ухудшение обстановки в стране на сегодняшний день диктует, что предприятиям следует уделить намного больше внимания безопасности своей экономической деятельности, в том числе и ее финансовой составляющей. Данный факт подтверждает актуальность проводимого исследования.

Многие авторы, как отечественные, так и зарубежные, занимались изучением теоретических и практических аспектов экономической безопасности, а также вопросов, связанных с ее обеспечением. Однако следует отметить, что проработанность данной темы на макро- и микроуровне неодинакова: в научных трудах наиболее полное освещение получила проблема национальной и региональной экономической безопасности, наименее – проблема экономической безопасности хозяйствующего субъекта.

Цель исследования состоит в концептуальном обобщении теоретических подходов к определению финансовой безопасности предприятия, а также в определении места и роли финансовой безопасности в структуре экономической безопасности.

Материалы и методы исследования

Теоретической и методической основой исследования послужили труды отечественных и зарубежных ученых и практиков в области экономической безопасности предприятий: Р.Г. Смелик, А.К. Моденова, Н.В. Кудреватых, О.С. Елкиной, Е.И. Кузнецовой, В.К. Сенчагова, А.Д. Шеремета, В.В. Ковалева, И.А. Бланка, М.А. Булатенко, А.А. Сергеева и др. В процессе работы применялись теоретические и эмпирические методы, метод сравнительного анализа и обобщений, синтеза теоретического материала.

Результаты исследования и их обсуждение

Термины «экономическая безопасность хозяйствующего субъекта» и «финансовая безопасность хозяйствующего субъекта» достаточно давно изучаются разными авторами, однако до настоящего времени так и нет единого мнения относительно соотношения этих двух понятий. Многие авторы взаимозаменяют их, используя как синонимы [1, 2, 3]. Авторы данной работы поддерживают другое широко распространенное мнение о том, что экономическая безопасность хозяйствующего субъекта включает в себе ряд элементов, в том числе и финансовую безопасность.

Можно выделить три подхода к пониманию сущности экономической безопасности предприятия [4].

Первый подход базируется на способности организации противостоять негативным условиям внешней и внутренней среды организации. Авторами, раскрывающими экономическую безопасность в рамках данного подхода, являются В.Л. Шульц и Е.В. Антонов.

Второй подход определяет экономическую безопасность через поддержку и обеспечение стабильности и устойчивости финансовой системы. Данный поход прослеживается в трудах Ю.В. Лаврова и Н.В. Перекрестова.

Последний, третий, подход основан на сохранении состояния стабильности и устойчивости самого предприятия. Раскрывают экономическую безопасность в данном ключе определения А.А. Сергеева и Н.Д. Эриашвили.

Наличие нескольких подходов свидетельствует о том, что данный аспект и вектор изучения экономики не стабильны во времени, а постоянно изучаются и развиваются, что является положительным фактором. Несмотря на вариантность подходов относительно сущности понятия «экономическая безопасность», все они имеют некую схожесть и общие черты. Выделим основные моменты, присутствующие в каждом из них:

− наличие угроз (внутренних и внешних), конкурентная среда;

− поддержание интересов предприятия, его миссии, целей, задач;

− обеспечение развития предприятия.

Объектами, на которые оказывается влияние в процессе обеспечения экономической безопасности организации, являются:

− бизнес-процессы организации,

− все имущество и ресурсы, которыми располагает предприятие.

Теоретическими основами финансовой безопасности занимались многие ученые-экономисты, однако единого подхода к трактовке понятия «финансовая безопасность» нет. Отметим, что законодательно определение термина нигде не зафиксировано. Данный факт в очередной раз подтверждает неоднозначность, а соответственно – и необходимость дальнейшей работы над теоретической частью экономической и финансовой безопасности микроуровня.

Основными подходами к определению сущности понятия «финансовая безопасность» являются комплексный и ресурсный подходы [5].

Авторами комплексного подхода, к которым относятся Т. Парфенова, К.С. Горячева, А.Н. Литвиненко и Е.В. Новосядло, Ю.В. Лаврова, В.С. Папехин, И.А. Бланк, З.А. Круш и А.В. Татаиринская, финансовая безопасность определяется как комплекс мер, направленных на нейтрализацию угроз в интересах поддержания стабильного финансового состояния предприятия и его устойчивого развития.

Ресурсный подход предполагает обеспечение стабильного функционирования предприятия на краткосрочной основе и на перспективу путем рационального использования всего имущества предприятия. Авторами, придерживающимися данного подхода, являются Н.И. Ревенчук, Л.Г. Мельник, Т.Б. Кузенко и В.В. Прохорова, В.И. Мунтиян, О.С. Елкина.

С точки зрения ресурсного подхода, понятие финансовой безопасности предприятия имеет сходство с финансовой устойчивостью, но назвать эти понятия тождественными, с нашей точки зрения, нельзя.

В соответствии с определением А.Н. Жилкиной, под финансовой устойчивостью понимается наличие в достаточном количестве финансовых ресурсов, необходимых организации для осуществления непрерывной деятельности по созданию продукции и оказанию услуг [6].

При рассмотрении под финансовой безопасностью способности выявления и предотвращения существующих и потенциальных угроз предприятия финансовая устойчивость будет являться следствием финансовой безопасности. Однако, если рассматривать финансовую устойчивость как элемент финансовой безопасности, то в этом случае финансовая устойчивость будет средством ее обеспечения.

Справедливо условие, что при наличии финансовой безопасности предприятие финансово устойчиво, однако в обратном направлении данное утверждение становится неверным. Исходя из этого финансовая безопасность должна обеспечиваться за счет создания условий стабильного функционирования предприятия, которые должны соответствовать изменениям внутренней и внешней среды.

Основываясь на характеристиках таких понятий, как «экономическая безопасность» и «финансовая безопасность», отраженных в определениях разных авторов, можно сделать вывод о том, что экономическая безопасность шире и включает в себя другие ее составляющие, в том числе и финансовую, следствием которой является «финансовая устойчивость» (рис. 1).

Рис.1. Место финансовой устойчивости в структуре экономической безопасности

Состав функциональных составляющих экономической безопасности у разных авторов примерно одинаковый (рис. 2). Единство функциональных составляющих образует систему управления экономической безопасностью организации. Данные взаимосвязи возникают в процессе принятия основных управленческих решений, однако стоит отметить, что содержание, способы обеспечения и механизмы реализации той или иной функциональной составляющей имеют свои особенности вследствие наличия различных угроз, на нейтрализацию которых они направлены.

Угрозы финансовой безопасности встречаются на любом этапе жизненного цикла организации: они носят наиболее тяжелые и разрушающие последствия, которые можно предотвратить и исправить с помощью эффективной системы управления финансовой безопасностью.

Рис. 2. Составляющие экономической безопасности (составлено автором по данным [3, 7, 8])

По отношению к источникам возникновения угроз их можно подразделить на:

− внешние: прямое воздействие на источник возникновения данной угрозы предприятие оказывать не может, однако предотвратить или сгладить последствия внешних угроз возможно (пример: изменение законодательства, инфляция и др.);

− внутренние: напрямую связаны с деятельностью предприятия и возникают в связи с ошибками управленческого характера (пример: значительная доля дебиторской или кредиторской задолженности и др.).

Специфика угроз и методов их нейтрализации определяет сущность финансовой безопасности организации. Перечислим этапы по улучшению и поддержанию финансовой составляющей безопасности предприятия:

1-й этап: определение возможных угроз деятельности организации;

2-й этап: разработка механизмов выявления обозначенных угроз;

3-й этап: установление допустимых значений для критериев, используемых при выявлении угроз;

4-й этап: план действий, необходимых для нейтрализации или смягчения последствий угроз.

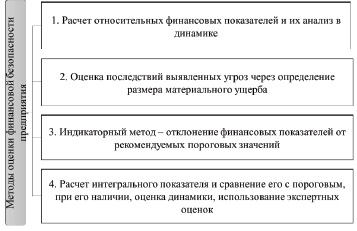

Выбор конкретных методов оценки финансовой безопасности предприятия играет важнейшую роль и часто определяется информационным обеспечением управленческой деятельности с позиции текущего функционирования и развития предприятия. Все существующие методики оценки финансового состояния предприятия так или иначе отталкиваются от уже ранее разработанных и внедренных в работу (рис. 3) [5].

При проведении комплексного анализа экономической безопасности организации многие авторы выделяют финансовую безопасность как основополагающую, поскольку роль финансовой безопасности связана с учетом и управлением наиболее эффективной частью капитала предприятия [9], необходимой для поддержки уровня финансового потенциала организации, достаточного для обеспечения основных целей ее деятельности [10].

В зависимости от отрасли деятельности организации значение того или иного компонента экономической безопасности существенно отличается. В промышленной, торговой и финансовой отраслях экономики финансовая безопасность занимает одну из ведущих позиций, в отличие, к примеру, от сельского хозяйства (таблица).

Не учитывая специфику экономических отраслей, составим ранжированный список в порядке убывания значимости элементов экономической безопасности. Для этого выставим баллы путем сложения удельных весов каждой из составляющих:

1) финансовая (0,9 балла);

2) технико-технологическая (0,75 балла);

3) интеллектуальная и информационная (по 0,6 балла);

4) политико-правовая (0,45 балла);

5) экологическая (0,4 балла);

6) силовая (0,3 балла).

Рис. 3. Методы оценки уровня финансовой безопасности предприятия

Рекомендации по соотношению удельных весов функциональных составляющих экономической безопасности предприятия [11]

|

Элементы ЭБП |

Отрасль экономики |

|||

|

Промышленность |

Сельское хозяйство |

Торговля |

Финансовая сфера |

|

|

Финансовая |

0,2 |

0,2 |

0,3 |

0,2 |

|

Интеллектуальная (кадровая) |

0,2 |

0,1 |

0,1 |

0,2 |

|

Технико-технологическая |

0,2 |

0,3 |

0,15 |

0,1 |

|

Политико-правовая |

0,1 |

0,1 |

0,1 |

0,15 |

|

Информационная |

0,15 |

0,05 |

0,2 |

0,2 |

|

Экологическая |

0,1 |

0,2 |

0,05 |

0,05 |

|

Силовая |

0,05 |

0,05 |

0,1 |

0,1 |

Определение уровня платежеспособности предприятия, его финансовой независимости, деловой активности, оценка стабильности или неустойчивого состояния – банкротства организации, а также необходимость осуществления финансовой политики указывают на способность финансовой безопасности полностью обеспечить стабильность работы предприятия в условиях постоянной меняющейся экономической обстановки.

Заключение

Финансовую безопасность организации можно охарактеризовать как защищенность финансовых интересов организации в разных аспектах ее экономических отношений. Целью создания финансовой безопасности является продолжительное и эффективное функционирование предприятия с поддержанием высокого потенциала его развития в будущем.

Подводя итоги проведенного исследования, следует отметить, что залогом успешного и стабильного функционирования любого предприятия служит грамотно выстроенная система его экономической безопасности. Никак нельзя рассматривать информационную безопасность, или кадровую, или какую-либо другую составляющую экономической безопасности в отрыве от финансовой, поэтому правильнее все же считать финансовую безопасность одной из составляющих экономической безопасности.

Библиографическая ссылка

Белоумцева А.А., Даниловских Т.Е. Финансовая безопасность: сущность и место в системе экономической безопасности предприятия // Фундаментальные исследования. 2022. № 7. С. 20-24;URL: https://fundamental-research.ru/ru/article/view?id=43277 (дата обращения: 05.07.2026).

DOI: https://doi.org/10.17513/fr.43277