Возникновение концепции бизнес-анализа в мировой аналитической практике имеет объективные причины. Стремительные изменения, характерные для современного VUCA-мира (и его последующих проявлений BANI-мир, SHIVA-мир и TACI-мир), существенно снизили ценность от использования предсказательной, предиктивной и нормативной аналитики, которая традиционно использовалась как основа разработки и принятия управленческих решений. Ситуации внешней среды стали изменяться с такой скоростью, что организации, использующие такого рода аналитику, перестали успевать за ними, при разработке и реализации решений в ответ на возникающие вызовы. Так, сформировалась потребность в создании принципиально новой аналитической концепции, позволяющей не только не отставать в разработке решений от изменений внешней среды, но и гарантированно обеспечивать организации устойчивое развитие [1, 2].

Концептуальная идея бизнес-анализа от начала разработки уточнялась и совершенствовалась порядка десяти лет, пока в 2015 г. не была выпущена третья версия Свода знаний по бизнес-анализу (ВАВОК – Business Analysis Body of Knowledge), которая продолжает действовать в 2023 г. Инициатором его разработки и создания концепции бизнес-анализа стал IIBA (International Institute of Business Analysis (Международный институт бизнес-анализа)), который был организован в 2003 г. и официально зарегистрирован в 2004 г. ВАВОК – это коллективный труд практикующих профессионалов в области бизнес-анализа со всего мира, основополагающий документ по бизнес-анализу, в котором раскрыта его концепция, области знания бизнес-анализа, компетенции бизнес-аналитиков, круг задач, которыми они занимаются в организации, а также представлены более пятидесяти техник, которые чаще всего используются для выполнения задач бизнес-анализа [3]. Данный международный стандарт признан и используется во многих странах мира. Зарегистрированы и работают более чем 120 отделений IIBA (International Institute of Business Analysis) по всему миру. Российское отделение IIBA было создано в 2015 г.

Актуальность и востребованность бизнес-анализа возрастает с каждым годом как за рубежом, так и в России. Руководители организаций все больше осознают особую ценность бизнес-анализа в разработке решений, и поэтому также возрастает потребность в специалистах в этой области. В многочисленных публикациях о данной профессии отмечается данная тенденция – организациям все больше нужны аналитики, умеющие разрабатывать решения, то есть наблюдается рост потребности в бизнес-аналитиках [4–6]. При этом возникает проблема, которая особенно остро проявляется в России, – частое отсутствие корректного понимания сущности концепции бизнес-анализа, его возможностей для бизнеса, круга задач, которыми должны заниматься бизнес-аналитики, уровня и широты их компетенций, а также недостаточное количество образовательных программ, обеспечивающих подготовку бизнес-аналитиков. Наличие данной проблемы – во многом следствие отождествления сущности бизнес-анализа и комплексного анализа финансово-хозяйственной деятельности. Вместе с тем эти две концепции имеют кардинальные различия, которые можно выявить при детальном рассмотрении сущности бизнес-анализа.

Цель исследования – раскрытие аспектов, связанных с содержанием концепции бизнес-анализа, в соответствии с существующими международными и российскими регламентирующими документами по бизнес-анализу, выявление проблем недостаточного развития профессии, прежде всего в российской практике, и их причин, а также описание способов преодоления сложившихся проблем.

Материалы и методы исследования

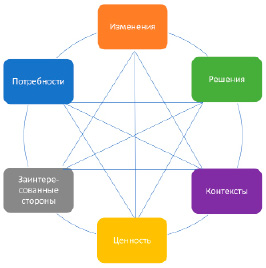

Концепция бизнес-анализа – это высший уровень аналитической работы, реализующий принципиально новый подход к разработке решений проблем бизнеса – подход Data Driven Decision Making (DDDM) – информационно обоснованные решения (или data driven decisions), решения, основанные на данных. Реализовать этот подход позволяет концепция бизнес-анализа, которая основана на совокупности шести его базовых понятий – изменение, решение, ценность, заинтересованные стороны, потребности, контекст и описание взаимосвязей между ними (рисунок). Важно, что связи друг с другом имеют все элементы концептуальной модели. Это означает, что при разработке решения необходимо работать не только обязательно с каждым элементом, но и изменение в любом из компонентов требует также обязательного повторного рассмотрения всех элементов для корректировки имеющейся информации.

В условиях изменчивого и непредсказуемого VUCA-мира именно одинаково глубокая и детальная работа, обязательно с каждым из этих понятий, в совокупности позволяет получить действительно лучший результат (наибольшую ценность) при разработке решения. При этом если в процессе разработки решения «забыть» про какое-то из перечисленных базовых понятий или «проработать» его недостаточно глубоко, то качество разработанного решения сильно пострадает. Поэтому к процессу работ по бизнес-анализу нельзя подходить формально или всегда действовать по неизменным шаблонам, в противном случае разработанное решение не оправдает ожиданий по своей ценности. Именно совокупность шести перечисленных базовых понятий бизнес-анализа позволяет подойти к решению проблемы системно и концептуально, в буквальном смысле «видеть все» и разрабатывать решение на основе данных (data-driven).

Основная цель деятельности по бизнес-анализу (в соответствии с профессиональным стандартом «Бизнес-аналитик») – «обеспечение возможности проведения изменений в организации, приносящих пользу заинтересованным сторонам, путем выявления потребностей заинтересованных сторон и обоснования решений, описывающих возможные пути реализации изменений» [7].

Концептуальная модель бизнес-анализа

То есть бизнес-анализ помогает решать задачи, связанные с изменениями в бизнесе, в том числе включает: выявление ожиданий и потребностей заинтересованных сторон; сбор требований и работу с ними; анализ ситуации; разработку решений, на основе подхода data driven; оценку возможностей организации при реализации решения; оценку рисков, связанных с заинтересованными сторонами, реализацией решений, проводимыми изменениями; разработку текущих и целевых моделей бизнес-процессов и др.

Работая в рамках концептуальной модели, бизнес-аналитик должен уметь уместно применять все многообразие существующих техник (методик) анализа и управления. Бизнес-анализ объединяет и полезно использует все ранее разработанные и относительно «разрозненно» применяемые техники управления и анализа, кроме этого, применяет новые гибкие практики работы над проектами (а вся деятельность аналитика – это проектная работа, поскольку каждое разрабатываемое решение всегда должно содержать новизну), также использует цифровые технологии, возможности интеллектуального анализа данных и др. [8]. Кроме этого, бизнес-анализ имеет признанную ценность, подтвержденную международной сертификацией в областях: кибербезопасность, разработка продукта, agile, аналитика бизнес-данных [9].

Можно привести только отдельные примеры техник, используемых бизнес-аналитиками: техники анализа контекста и выявления причин проблемы (например, анализ первопричин, анализ документов, модель Canvas и др.); техники анализа и моделирования процессов (например, диаграммы потоков данных, анализ процессов, моделирование процессов и др.); работы с заинтересованными сторонами и требованиями (карта заинтересованных сторон, опросы и анкетирование, пользовательские истории, варианты использования и сценарии, приоритизация и др.); техники разработки и оценки решения (метрики и KPI, сбалансированная система показателей, извлеченные уроки, техники оценки проекта и др.).

В ВАВОК приведено описание пятидесяти наиболее применяемых техник, которыми пользуются бизнес-аналитики. При этом большинство техник из этого списка представляет собой совокупность техник, а не одну. Так, техника «Анализ первопричин» включает в себя диаграмму Исикавы, «пять почему», а техника «Оценка» – это совокупность всех существующих способов оценки стоимости проекта и техник оценки его длительности. То есть одна только эта техника включает, по сути, не только все аналитические инструменты инвестиционного анализа, но и техники оценки длительности работ по проекту. Это характеризует значительный объем знаний, которыми должны обладать бизнес-аналитики для качественного выполнения своей работы.

Одним из проявлений гибкости и ценности работы бизнес-аналитика является то, что для работы над каждой конкретной проблемой или возможностью он самостоятельно выбирает наиболее подходящую для этой работы совокупность техник. Есть лучшие практики применения совокупности техник (которые необходимо изучить, «взять» из них то, что будет иметь ценность в данном конкретном случае, но не «абсолютно» копировать, не изучив контекст), но единого «стандартного» и унифицированного набора техник для любого случая не существует. Более того, если всегда использовать только один «набор» техник для решения любой проблемы, то это нанесет ущерб качеству решения, так как любая проблема имеет свои особенности, которые необходимо учитывать, имеет разный контекст, в котором она возникла, а следовательно, и набор инструментов (техник) для исследования должен быть различным. С одной стороны, каждая техника выбирается на основе наибольшей ценности ее применения именно для данной задачи (проблемы). С другой стороны, нет необходимости использовать технику, если результаты от ее использования «дублируют» результаты, полученные от применения других техник, либо не приносят дополнительной пользы, которая позволит повысить ценность при анализе контекста и разработке решения.

Существенный ущерб решению может принести ситуация, если бизнес-аналитик не владеет необходимым объемом знаний в области техник. Это не позволит ему выбирать те техники, которые лучшим образом подойдут для решения данной проблемы, а будет использоваться только их «узкий набор»: например, всегда применяются только SWOT-анализ, мозговой штурм и экспертные оценки вместо того, чтобы использовать множество иных техник, позволяющих более детализированно и точно исследовать контекст, обоснованно выявлять причины возникновения проблемы, а не строить гипотезы, основанные только на мнении экспертов и «общем» анализе бизнес-ситуации. Это же в полной мере относится и к правильному пониманию сущности ведения работ по бизнес-анализу в соответствии с его концептуальной моделью.

Концепция бизнес-анализа также включает шесть областей знаний, которые основаны на определяющих и уникальных компетенциях бизнес-аналитика. Обобщенно их можно описать следующим образом:

− планирование и мониторинг – планирование самого процесса работ по бизнес-анализу. Планирование предполагает формирование плана действий, работ по бизнес-анализу, описание конкретных задач, связанных с данной проблемой (инициативой, проектом), выбор техник, используемых при проведении тех или иных работ по бизнес-анализу (они в процессе работы могут измениться или дополниться), и др. Эта область содержит много аналогии с планированием проекта, поскольку, как отмечено ранее, работа по бизнес-анализу – это всегда проект;

− выявление и сотрудничество – это выявление и работа с заинтересованными сторонами. Включает описание задач в части выявления заинтересованных сторон при разработке решения, получения информации от них или из других источников, подтверждение результатов выявления информации, передачу информации заинтересованным сторонам. Работа имеет много общего с работой проектного менеджера с некоторыми особенностями, присущими бизнес-анализу;

− управление жизненным циклом требований – это описание основных и важных с точки зрения бизнес-анализа задач и видов работ в области управления и поддержания требований, включающая разработку требований к решению и работу с ними на протяжении всей работы над проблемой от начала до ее окончания, описание процесса достижения согласования между требованиями заинтересованных сторон и требованиями к решению при работе над проектом;

− анализ стратегии – разработка решений для развития организации. Эта область описывает работу бизнес-аналитика стратегической направленности в части использования возможностей организации для дальнейшего развития. Анализ стратегии сосредоточен на сотрудничестве со стейкхолдерами, выявлении в результате этого бизнес-потребностей стратегической направленности, определении параметров будущего и переходного состояний для удовлетворения этих бизнес-потребностей. Достижение желаемых будущих состояний должно позволить удовлетворить стратегические бизнес-потребности в определенном контексте с учетом имеющихся ограничений и обеспечить устойчивое развитие организации;

− анализ требований и определение дизайна – это разработка и детальное описание сущности разработанного решения. Она включает описание задач по формированию, структурированию и систематизации требований (документирование, моделирование, спецификация, верификация, валидация, определение архитектуры требований), определению вариантов решения (их описанию – дизайну), отвечающих потребностям бизнеса, и ожидаемой потенциальной ценности по каждому варианту решения;

− оценка решения – в этой области описаны задачи по оценке ценности (эффективности, пользы) решения: его ценности для организации и заинтересованных сторон и рекомендации по устранению препятствий или ограничений, не позволяющих в полной мере реализовать эту ценность. Как правило, для оценки ценности решения разрабатывают показатели KPI, позволяющие проводить мониторинг его результатов и убедиться, что решение действительно позволило достичь всех ожидаемых целей.

Бизнес-анализ позволяет разрабатывать гарантированно лучшие решения, обеспечивая возможность проводить изменения в бизнесе. «Гарантированно лучшие решения» – это одно из обязательных требований к бизнес-анализу, закрепленное в ВАВОК [3]. Разрабатывать действительно лучшие решения позволяет применение подхода Data-driven, который стал альтернативой подходу HiPPO (Highest Paid Person’s Opinion) – принятию решений на основе мнения и опыта руководства, на экспертных оценках, который уже устарел. Проблема подхода HiPPO – руководитель не может быть компетентным и объективным во всех вопросах, знать все особенности и тонкости контекста, в котором возникла проблема [10, с. 236].

Data-driven подход предполагает, что на этапе разработки решения должно быть полное понимание, на что это решение повлияет, кого и как затронет, что нужно будет изменить в процессе его реализации, какого результата можно добиться в итоге. Это значительно повышает возможности успешного развития бизнеса и получения преимуществ перед конкурентами. Сейчас на этом подходе строится успешная тактика и стратегия управления в современном мире [11].

Анализ сущности концепции бизнес-анализа позволяет сделать вывод, что она имеет кардинальные отличия от общеизвестной концепции комплексного анализа финансово-хозяйственной деятельности.

Проведение работ по бизнес-анализу, требующее не только наличия значительного объема знаний, но и постоянного их развития и расширения, в полной мере отражает требование VUCA-мира – постоянное обучение, чтобы уровень компетенций специалиста позволял противостоять его вызовам [12]. Это относится и к получению знаний из смежных областей, а кроме этого, бизнес-аналитик должен отслеживать все новые тренды, изучать их, и полезно применять в своей работе. Так, недавнее появление искусственного интеллекта уже используется бизнес-аналитиками при анализе проблем, разработке решения.

Результаты исследования и их обсуждение

За рубежом профессия бизнес-аналитика очень востребована. В России, несмотря на несопоставимо большую ценность для бизнеса, по сравнению с широко известным комплексным анализом финансово-хозяйственной деятельности ее популярность ниже по нескольким причинам:

− все еще нет ясного и полного понимания сущности, возможностей и значимости этой профессии для бизнеса. Иногда бизнес-анализ отождествляют с анализом финансово-хозяйственной деятельности или ограничивают бизнес-анализ только областью IТ. Встречающиеся различия в трактовке сущности бизнес-анализа в международных изданиях и в российских, по сравнению с действующими в настоящее время стандартами по бизнес-анализу, часто обусловлены тем, что до 2015 г. сущность бизнес-анализа была очень близка к профессии системного аналитика;

− нет достаточного количества специалистов в области бизнес-анализа, которые подготовлены в соответствии с международной практикой и уже существующими российскими нормативными документами в области бизнес-анализа – профессиональным стандартом «Бизнес-аналитик»;

− недостаточное количество образовательных программ в вузах по профилю «Бизнес-анализ» в бакалавриате и в магистратуре, и отсутствие дисциплины «Бизнес-анализ» в составе образовательных программ других профилей по направлению «Экономика» и «Менеджмент». Кроме этого, полное отсутствие программ подготовки по бизнес-анализу в СПО.

Профессиональный стандарт «Бизнес-аналитик» разработан в 2018 г. Он содержит описание обобщенных трудовых функций, трудовых функций, знаний и умений бизнес-аналитиков [6]. Его содержание соответствует международной практике по бизнес-анализу и основано на шести (рассмотренных ранее) областях знаний бизнес-анализа, которые явились основой формирования уровней квалификации бизнес-аналитиков в профессиональном стандарте.

Образовательные стандарты последнего поколения обязали вузы ориентироваться при подготовке на профессиональные стандарты. Бизнес-анализ, как отмечалось, является новым уровнем аналитики и новой аналитической культурой, требующей знания большого количества аналитических и управленческих техник и инструментов анализа предметной области и бизнес-ситуации, включая техники работы с требованиями, заинтересованными сторонами, методы анализа данных, инструменты и техники моделирования, техники оценки решения и др. Также бизнес-аналитики должны иметь знания в области: теории заинтересованных сторон; теории межличностной и групповой коммуникации; теории систем; теории конфликтов; управления рисками; языков и инструментов визуального моделирования; методов планирования деятельности организации; методов сбора, анализа, систематизации, хранения и поддержания в актуальном состоянии информации; методов оценки эффективности решения; способов оценки и основ обеспечения информационной безопасности в объеме, необходимом для целей бизнес-анализа; теории менеджмента; управления ресурсами; теории организационного развития; методики организации и управления временем (тайм-менеджмент); подходов к организации проектной работы (основанных на планах и на изменениях (гибкие, agile)); стратегий управления изменениями. Кроме этого, работая в организации, бизнес-аналитик должен знать: предметную область и специфику ее деятельности в объеме, достаточном для решения задач бизнес-анализа; возможности использования свободно распространяемого программного обеспечения в организации, в объеме, необходимом для целей бизнес-анализа; перспективные и существующие цифровые технологии и цифровые возможности для бизнеса, в контексте предметной области и специфики деятельности организации. Перечисленные знания отражены в профессиональном стандарте «Бизнес-аналитик» [6].

Проблема подготовки бизнес-аналитиков требует комплексного решения и, кроме разработки образовательных программ по профилю «Бизнес-анализ», для успешной их реализации также необходимо проводить повышение квалификации преподавателей.

Проблема несколько иного рода наблюдается на рынке образовательных услуг дополнительного образования. За последние два года наблюдается резкий рост числа программ повышения квалификации и переподготовки по бизнес-анализу. Это подтверждает растущую актуальность и понимание ценности бизнес-анализа, при этом анализ содержания программ подтверждает наличие обозначенной проблемы, корректного понимания цели, задач, уровня компетенций бизнес-аналитиков, соответствующих профессиональному стандарту. Многие программы имеют значительный уклон в область IT, что для бизнес-анализа является существенным ограничением, поскольку деятельность бизнес-аналитиков не ограничивается только этой областью. Бизнес-анализ может обеспечивать разработку решения проблем в абсолютно любых областях деятельности организации. Также многие из этих программ, не включая в изучение сущности концептуальной бизнес-анализа, его областей знаний, применяемых техник, формируют «отрывочные» знания, которые впоследствии не смогут обеспечить качественное выполнение обучаемыми необходимых трудовых функций в соответствии с профессиональным стандартом. Например, изучается преимущественно работа с заинтересованными сторонами и/или с требованиями, но отсутствует подготовка в части умения разрабатывать решения на основе данных.

Заключение

Важность и перспективность профессии бизнес-аналитика, ценность навыков и знаний, которыми обладают эти специалисты, приводит к стремительно увеличивающейся потребности в них, поскольку все большее число руководителей и собственников бизнеса видят особую пользу данной профессии для бизнеса и хотели бы иметь в штате бизнес-аналитика.

Для российской аналитической науки содержание бизнес-анализа является принципиально новым, кардинально отличающимся от методики широко известного комплексного анализа финансово-хозяйственной деятельности. Ценность комплексного анализа финансово-хозяйственной деятельности (методика которого сформировалась в плановой экономике, полностью удовлетворяя ее потребности в аналитической обработке информации) в рыночной экономике значительно утратила ее, поскольку проведенный анализ не позволяет разрабатывать гарантированно лучшие решения, так как ориентирован на подход HiPPO. То есть по результатам анализа формируется аналитический отчет, на основании которого руководитель должен принимать управленческие решения, используя свой опыт, знания и экспертные оценки.

Проведенное исследование, с одной стороны, подтвердило наличие растущей потребности в бизнес-аналитиках, а следовательно, и в необходимости их обучения, с другой стороны, выявлено, что имеет место проблема недостаточного количества образовательных программ в этой области, а также несоответствия содержания образовательных программ требованиям профессионального стандарта «Бизнес-аналитик». Лишь единичные вузы в настоящее время ведут подготовку бизнес-аналитиков, а программы СПО полностью отсутствуют, в то время как профессиональный стандарт «Бизнес-аналитик» предусматривает начальную подготовку бизнес-аналитиков именно в СПО. Рост числа программ повышения квалификации и переподготовки по бизнес-анализу можно рассматривать как положительную тенденцию, также подтверждающую наличие увеличивающейся потребности в бизнес-аналитиках, при этом содержание этих программ не в полной мере соответствует содержанию профессионального стандарта «Бизнес-аналитик».

Наличие обозначенных проблем является обоснованием необходимости увеличения как количества образовательных программ непосредственно по подготовке бизнес-аналитиков различного уровня, включая СПО, бакалавриат, магистратуру, повышение квалификации и переподготовку, именно в классическом корректном понимании сущности профессии, так и включения дисциплины «Бизнес-анализ» в образовательные программы других профилей по направлениям «Экономика» и «Менеджмент». Комплексное решение, предполагающее разработку и реализацию образовательных программ в полном (а не частичном) соответствии с профессиональным стандартом «Бизнес-аналитик», также должно включать повышение квалификации преподавателей для преподавания дисциплины бизнес-анализ и смежных с ней: подходы agile, управление изменениями, управление проектом и др.

Следует отметить, что увеличение количества подготавливаемых бизнес-аналитиков в соответствии с признанными российскими и международными требованиями к данной профессии позволит организациям привлекать специалистов, имеющих глубокие знания и умения в области разработки решений, основанных на данных, экономики организации, а также во многих смежных областях (анализе больших данных, разработке продукта, управлении проектом и др.), умеющих применять необходимые техники анализа и управления, для выявления проблем и их причин, анализа контекста, что позволит значительно повысить качество (ценность) разрабатываемых решений проблем бизнеса, обеспечивая тем самым бизнесу устойчивое развитие.

Библиографическая ссылка

Чернышева Ю.Г. ПРОБЛЕМЫ РАЗВИТИЯ БИЗНЕС-АНАЛИЗА В РОССИИ // Фундаментальные исследования. – 2023. – № 7. – С. 58-64;URL: https://fundamental-research.ru/ru/article/view?id=43482 (дата обращения: 20.05.2024).