Современные реалии ведения бизнеса таковы, что оценка стоимости бизнеса является одним из наиболее востребованных показателей. Это необходимо как для решения вопросов инвестирования, привлечения кредитных ресурсов, осуществления страхования, так и для многих других операций. Каждое предприятие так или иначе стремится к повышению собственной стоимости, в этой связи данный вид оценки является инструментом управления. Каждый руководитель должен оценивать последствия принятого им решения, как это скажется на деятельности предприятия в будущем. Так, решение о кредитовании напрямую воздействует на отношения с поставщиками и иными партнерами компании. При оценке стоимости бизнеса осуществляется поиск новых решений в тех или иных ситуациях, чтобы найти вариант наиболее эффективный и позволяющий осуществить максимальный прирост стоимости, что в современных условиях является одной из наиболее приоритетных задач собственников бизнеса. Между тем в западных странах прием оценки стоимости бизнеса является достаточно давно признанным инструментом, в основу которого положен метод приведенной стоимости, разработанный учеными Ф. Модильяни и М. Миллером. Важность данного показателя обусловлена не только его необходимостью при осуществлении процедуры банкротства, но и при текущем ведении бизнеса, поскольку в современных условиях он является своего рода мерилом успешности управления. Многогранность данного вопроса еще и связана с неоднозначностью подходов к оценке стоимости бизнеса, а также широким спектром задач, которые стоят перед собственниками компании. В России эволюция метода оценки стоимости бизнеса идет самобытным путем, а существующие подходы, признанные на западе, требуют адаптации их с учетом специфики российского бизнеса [1].

Вопросами изучения стоимости бизнеса занимались многие российские ученые, среди которых можно отметить труды: Ю.П. Анискина, М.И. Аллахвердиева, А.Я. Борук, С.В. Валдайцева, А.Г. Грязновой, В.Е. Есипова, А.И. Зимина, Ю.В. Козырь, В.И. Кошкиной, В.А. Кундиус, К. Маркса, Л.И. Найденовой, Е.И. Овечкиной, Н.А. Колайко, Е.Е. Румянцевой, Н.Г. Синявского, Г.И. Сычева, Я.Г. Ступичевой, Л.А. Филлипова, Е.В. Чирковой, Т.А. Черкашина и многих других. Среди зарубежных ученых данный вопрос рассматривался в научных трактатах А. Дамодарана, Т. Коупленда, Т. Коллера, Г. Десмонда и других ученых [2].

Цель исследования: исследование существующих методических подходов к оценке стоимости бизнеса и определения факторов, на него влияющих.

Объект исследования: деятельность предприятий всех форм собственности и оценка стоимости их бизнеса.

Материалы и методы исследования

Вопросами оценки стоимости бизнеса в различных странах занимаются общественные организации. Так, в США действуют около тридцати таких организаций, во Франции данные вопрос курируются Ассоциацией лицензированных экспертов по оценке для страхования и т.д. В России среди таких организаций можно выделить Национальную коллегию оценщиков и т.д. Нормативное регулирование данного вопроса в России основано на применении Федерального закона РФ «Об оценочной деятельности в Российской Федерации» от 29.07.1998 г. № 135-ФЗ. Как и любая деятельность, оценка стоимости бизнеса стандартизирована, в России оценщики используют стандарты оценки, утвержденные Постановлением Правительства РФ от 06.07.2001 г. № 519 «Об утверждении стандартов оценки» и другими нормативно-правовыми актами [3].

На сегодняшний день методология оценки стоимости бизнеса строится на трех подходах, заимствованных из западной теории: затратный, доходный и сравнительный. Каждый из указанных подходов в свою очередь может быть реализован несколькими методами, каждый из которых имеет свои достоинства и недостатки. Так, доходный подход используют, когда компанию хотят продать или инвестировать в нее денежные средства, поскольку покупателя чаще всего интересует не только имущественный комплекс, а возможность получения дохода и его объем. Достоинством доходного метода считается, что он учитывает, как изменится стоимость бизнеса с учетом ситуации на рынке, инвестиционные ожидания и экономическое старение. В качестве недостатка многие эксперты указывают: прогноз является неоднозначным и рассчитывать на его абсолютную точность не приходится, поскольку ставка дисконта может и быть не планируемой из-за колебаний в стабильности экономики.

Затратный метод хорош тем, что он прекрасно оценивает новые объекты, незаменим, если инвестора интересует строительство, а не покупка уже готового бизнеса, этот метод хорош при оценке земельных участков. А вот недостатком метода является неоднозначность оценки затрат, ведь они не всегда эквивалентны рыночной стоимости, а земельный участок оценивается отдельно от имущественного комплекса. Этот метод сложен при его применении в реальной жизни.

Сравнительный метод считается более достоверным, поскольку отражает соотношение спроса и предложения с учетом сложившейся ситуации на рынке, однако в реализации метод очень трудоемок из-за громоздких расчетов и требует наличия у эксперта обширной информации о предприятии. Также он не учитывает потенциал предприятия и рассчитан на ретроспективу [3].

Чаще всего при оценке бизнеса используют совокупность подходов и методов, которые дополняют друг друга и дают возможность комплексно подойти к решению данного вопроса, сделать его объективным и обоснованным [4]. При выборе подхода необходимо главным образом руководствоваться особенностями бизнеса, поскольку рынок далек от идеального, а конкуренция несовершенна. По мнению Я.Г. Ступичевой [2], используемые в настоящее время методы оценки стоимости бизнеса можно разделить по степени значимости данной оценки для общества и самого предприятия (рис. 1).

Рис. 1. Существующие подходы и методы, используемые для оценки бизнеса в структуре региона

Помимо общепринятых методов широкое распространение получила и модель Ольсона, в основу которой положено деление доходов на нормальные и анормальные. Нормальные значения представляют собой сумму активов предприятия и, по мнению автора, долго остаются неизменными. Однако данный метод не совсем удобен в использовании в России, поскольку в западной практике, согласно трепаниям МСФО, переоценка активов осуществляется регулярно, а отчетность, которая выступает основой для расчета, лишена противоречий. В России же расчётная стоимость активов не совпадает с реальной рыночной стоимостью, и тут приходится четко определиться, какая стоимость должна быть принята для расчета. Именно поэтому данная модель, которая сочетает в себе затратный и доходный методы, не стала идеальным инструментом, так как многие эксперты в России используют ее без поправок на отечественную специфику, что дает неточные результаты в оценке стоимости бизнеса.

Также широкое применение получила другая модель Блэка – Шоулза, в основе которой лежит теория опционов. Ее особенность заключается в учете быстроменяющихся условий экономики. Эта модель сочетает в себе различные экономические, финансовые и управленческие инструменты и подходы, которые прогнозируют многие показатели, важные для компании, например доходы, прибыль, затраты с учетом фактора неопределённости.

В этих условиях все большую популярность приобретает развитие концепции экономической прибыли, базирующейся на классической предпосылке о необходимости покрытия компанией всех своих затрат, включая затраты на привлечение капитала.

Многие эксперты отмечают, что при оценке бизнеса наиболее полную информацию дают о бизнесе такие показатели, как рыночная стоимость чистых активов; капитализация бизнеса и оценка будущих денежных поступлений [5].

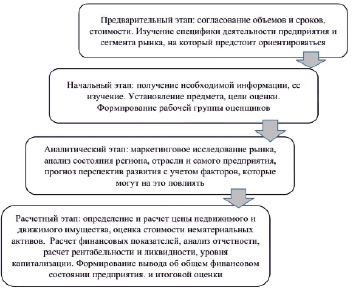

Для формирования справедливой и действительной стоимости бизнеса необходимо также учитывать факторы, влияющие на оценку стоимости бизнеса. Среди ключевых факторов можно отметить: спрос на продукцию или услуги, доходность компании, ликвидность, качество менеджмента, риск, присущий отрасли, маркетинг и репутация компании, стиль управления, показатели деятельности предприятия, используемые технологии, конкуренция в отрасли, ценовая политика, кадровый состав и т.д. [6]. В оценке стоимости важна также последовательность проведения оценки, которую должен проводить эксперт (рис. 2). Последовательность начинается от знакомства с деятельностью предприятия и заканчивая сложными математическими расчетами. В настоящее время нет однозначного подхода к последовательности проведения и выделения этапов, кто-то сводит оценку к трем этапам: подготовительный, основной и расчетный, кто-то увеличивает этапы до пяти. В любом случае оценщику необходимо изучить множество документов, а отчет дается с учетом стоимости бизнеса на текущую дату, поскольку факторы, влияющие на это, могут меняться и положение компании тоже.

В настоящее время согласно данным СРО «Ассоциация российских магистров оценки» оценку стоимости бизнеса проводят около 90 % всех клиентов и лишь 10–15 % приходятся на обязательную оценку. Это показывает, что в настоящее время руководство предприятий заинтересовано в понимании деятельности своей компании и желании ее развивать, делать работу более эффективной, для сравнения еще в 1990-х гг. добровольно оценивал собственный бизнес лишь каждый десятый руководитель.

Результаты исследования и их обсуждение

Таким образом, в настоящее время существует множество инструментов, позволяющих оценить бизнес, и этот сегмент показывает существенный прирост в России. Так, по данным ежегодного рейтинга компании «Эксперт Бизнес-Решения», в нашей стране популярны различные направления оценки, среди которых: оценка нематериальных активов и интеллектуальной собственности; оценка инвестиционных проектов; переоценка основных средств; оценка оборудования и транспортных средств набирает все большую популярность; оценка недвижимости. И самым популярным видом оценки в 2018 г. стала оценка стоимости бизнеса и ценных бумаг. Здесь прирост по сравнению с 2017 г. был как минимум в десять процентов. В 2018 г. данный сегмент среди всех остальных услуг, которые предлагали оценочные компании, составил 36 %.

Однако на смену классическим методам, которые по-прежнему используют в своей работе многие оценщики, пришли информационные технологии. Так, банковский сектор очень широко использует пакеты специализированных компьютерных программ. Широкое использование в оценочной деятельности, в частности, бизнеса ведет к тому, что вскоре, возможно, эксперта в области оценки сможет заменить IT-приложение. Уже сейчас, по данным исследований АФК-Аудит» и Российского общества оценщиков, около 71 % оценщиков используют в своей работе комплексы автоматической оценки бизнеса [7].

Рис. 2. Последовательность оценки стоимости бизнеса, состояния предприятия и итоговой оценки

Однако современная методология оценки стоимости бизнеса имеет ряд проблем, с которыми сталкиваются все без исключения оценщики. Мало того, что подходы достаточно неоднозначны в своей эффективности и вызывают множество споров при применении в тех или иных ситуациях, но в нормативной литературе нет понимания, что такое бизнес. В экономической литературе бизнес рассматривается как деятельность, которая приносит прибыль и не противоречит нормам действующего законодательства. Но в самой практической деятельности в РФ нет четкого и однозначного понятия, что такое бизнес. Аналогичным понятием наделяет нормативная литература и предпринимательскую деятельность, которая согласно статье 2 ГК РФ является самостоятельной деятельностью, осуществляемой на свой риск, направленной на получение прибыли. Но ни бизнес и ни предпринимательская деятельность не подлежат оценке в том контексте, в котором они используются в реальной жизни. Согласно закону «Об оценочной деятельности» оценке может подлежать предприятие (его имущество, права и т.д.). В целях же управления оценке подлежит не только стоимость бизнеса, но и его эффективность.

Вторым неоднозначным понятием в экономике является определение стоимости. Разные экономические школы давали и объясняли это понятие по-разному: затратами, соотношением спроса и предложения, полезностью, объемом информации и т.д. Федеральные стандарты оценки (ФСО) выделяют разновидности стоимости: рыночная, ликвидационная, кадастровая, инвестиционная. Для оценки стоимости бизнеса, несомненно, имеет наибольшую ценность именно рыночная стоимость. Противоречия в понятии стоимости решаются использованием трех существующих методов оценки бизнеса, о которых мы говорили выше, путем обобщения результатов оценки [8].

Но помимо несовершенства методологических и нормативных вопросов оценки стоимости бизнеса отечественные и международные сообщества оценщиков выделяют и ряд других проблем, среди которых наиболее значимыми можно отметить: несовершенство финансовых показателей, которые очень часто показывают в анализе следствие, а не причину; нерегулярный анализ нефинансовых показателей и их использование не по назначению в управлении; западные методы управления не всегда показывают хорошие результаты в управлении в России в силу разности менталитетов; перебор с количеством отчетности и применение излишних норм контроля. В анализе необходимо предвидеть возможное ухудшение показателей и не зацикливаться на анализе неудач.

Если при оценке анализируются только следствия, а не причины, то упускается возможность избежать ухудшения ситуации вообще. Ведь если выявлена причина, то есть возможность ее устранить или существенно ослабить последствия ее проявления. Это делает управленческие решения более эффективными, а цену бизнеса – более высокой [9].

Тем не менее оценка бизнеса – один из наиболее значимых, перспективных и популярных видов оценки. Ежегодно публикуются рейтинги, где отражаются в зависимости от различных показателей наиболее успешные участники рынка.

Так, для того чтобы оценить стоимость того или иного бренда, рейтинговое агентство Brand Finance оценивает, как стоимость всего предприятия, общую ценность бренда для акционеров, так и ценность торговых марок, которыми владеет компания. Для расчета стоимости бизнеса оценивает силу бренда (этот показатель включает оценку маркетинговых инвестиций, эффективность бизнеса и узнаваемость бренда), диапазон роялти для каждой отрасли и применяет его к конкретной компании, прогнозирует диапазон выручки с учетом взимаемых налогов и проводит иные расчеты.

По итогам оценки бренда в 2018 г. самым дорогим был назван Сбербанк, который занимает это место уже третий год подряд и составил 842,1 млрд руб., что на 25,6 % выше, чем в 2018 г. Хотя по объему выручки Сбербанк находился в 2018 г. на четвертой позиции, его выручка составляла 3 160 млрд руб., а вот по капитализации на конец 2018 г. он занял второе место.

Вторым самым дорогим брендом стало в 2019 г. АО «Газпром», стоимость которого составила 552,2 млрд руб., прирост в стоимости бренда по сравнению с 2018 г. составил очень хороший прирост 72,1 %. А вот по капитализации «Газпром» занял четвёртое место, потеряв 2,1 %.

Третье место заняло АО «Лукойл», в 397,2 млрд руб. был оценен его бренд, что составило от итогов предыдущего года +41,3 %, что является хорошим результатам в приросте. По капитализации по итогам 2018 г. оно также заняло третье место.

Также в пятерку дорогих брендов в бизнесе оценщики внесли «Роснефть» – четвёртое место. Ее стоимость они оценили в 246,9 млрд руб., а прирост составил по итогам 2017 г. 21,1 %, в то же время в части капитализации «Роснефть» заняла первое место, где ее прирост составил практически столько же, сколько и прирост по стоимости бренда – 22,1 %.

Пятую позицию по стоимости бренда заняло ОАО «РЖД», стоимость которого составила 185,8 млрд руб., что на 16,9 % больше, чем в 2017 г. [10].

Заключение

В настоящее время оценка стоимости бизнеса является деятельностью, где есть спрос [11]. Однако это та сфера, где развитие законодательных норм необходимо в силу неоднозначности терминологии, которая выступает основой для оценочной деятельности. Также требуют дальнейшего совершенствования методы, используемые при оценке, а самое главное, их адаптации к российским реалиям ведения бизнеса [12].

Библиографическая ссылка

Голова Е.Е., Баетова Д.Р. ОЦЕНКА СТОИМОСТИ БИЗНЕСА В СОВРЕМЕННЫХ УСЛОВИЯХ // Фундаментальные исследования. 2020. № 4. С. 15-20;URL: https://fundamental-research.ru/ru/article/view?id=42716 (дата обращения: 14.02.2026).

DOI: https://doi.org/10.17513/fr.42716