В настоящее время фриланс в России набирает обороты. Это обусловлено тем, что научно-технический прогресс проник во все сферы человеческой деятельности, экономика постоянно модернизируется, периодические финансовые кризисы, происходящие как в мире, так и в России, заставляют людей искать различные способы зарабатывания денег и получения доходов. Для России – это существенно молодое направление, которое более или менее активно развивается в последние годы, в то время как на Западе оно существует более пятидесяти лет.

Если изучать историю данного понятия, то необходимо отметить, что первые упоминания были датированы 1819 г. для обозначения в средние века наемных воинов. Однако, если в средние века такую привилегию имели только воины, то в настоящее время это направление используется во многих сферах экономической деятельности.

Цель исследования: изучить налоговые аспекты деятельности самозанятых граждан на территории России.

Материалы и методы исследования

Понятие фриланса в России на данный момент никак не определяется законодательно. В переводе с английского фриланс (англ. free lance – свободное копье) – удаленная работа. Д. Перевощиков [1] определяет фрилансера как человека, который выполняет роль удалённого внештатного сотрудника. А В. Блинов [2] считает, что фрилансер – это специалист, который выполняет заказы для одного или нескольких работодателей. Независимо от авторских определений суть этого вида занятости сводится к тому, что работодатель ищет для выполнения определённого рода работы исполнителя и дает ему поручение на ее выполнение, устанавливая при этом сроки и оговаривая оплату, в свою очередь фрилансер должен выполнить ее и отправить свою работу на проверку или информировать иным образом работодателя о выполнении работы. Популярность этого вида деятельности обусловлена, по словам людей, следующими причинами: отсутствие подчиненности, возможность работать дома и совмещать личные интересы с работой, востребованность таких услуг и дополнительный заработок, а также отсутствие необходимости составлять отчетность. Особенности в данном случае таковы, что работодатель и исполнитель могут даже не видеть друг друга, т.е. такая работа не требует личных контактов, переговоры могут осуществляться как по телефону, так и по сети интернет. С юридической точки зрения фрилансера также отличает и то, что с ним не заключается зачастую трудовой договор, как с постоянным работником, он работает, как правило, по договору гражданско-правового характера.

Учитывая неразвитость законодательной базы, но популярность фриланса в России, введение с 01.01.2019 г. Федерального закона от 27.11.2018 № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима “Налог на профессиональный доход” в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)» [3] стало настоящим событием в этом виде занятости. Прежде всего, сделана попытка дать определение самому понятию, которое трактуется как физическое лицо, ведущее самостоятельную трудовую деятельность, выполняя работы и оказывая услуги для физических и юридических лиц. Осуществлять такой вид занятости можно как в виде индивидуального предпринимателя, так и будучи просто физическим лицом, удовлетворяя свою потребность в денежных средствах.

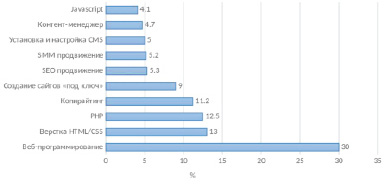

И если с первой категорией лиц отношения законом определены, а частности они регистрируются и сдают отчетность, платят налоги, то вторая категория граждан не стремится легализовать свои доходы. К этой категории относятся, как правило, такие самозанятые, как: парикмахеры, осуществляющие работу на дому, репетиторы, няни, фотографы, водители такси, мастера по ремонту, переводчики, оказание бытовых услуг, ремонтных и т.д. Существует ряд наиболее востребованных рабочих направлений, которые в настоящее время наиболее популярны на рынке фрилансинга (рис. 1), что обусловлено зачастую спросом на программирование и автоматизацию новых проектов. Ведь в настоящее время просторы интернета осваиваются все активнее и активнее, именно этой области отдают предпочтения многие граждане, поэтому продвижение во всемирной паутине своих услуг становится более востребованным и оплачиваемым.

Необходимость введения данного Закона № 422-ФЗ обоснована и растущей численностью самозанятых граждан. Так, на момент принятия Закона число самозанятых составляло 1941 человек, что, однако, не отражает реальной картины и по оценкам специалистов и ФНС РФ составляет около 22 млн чел., что практически в 12000 раз превышает официальные данные (таблица). При этом большая часть зарегистрированных приходится на такие города, как Москва и Санкт-Петербург, в то время как по остальной части России эти цифры становятся скудными. Работники предпочитают не регистрировать свой вид деятельности. Отдельные специалисты полагают, что это связано с нежеланием платить налоги, другие считают, что уровень доходов у большинства из них небольшой и нестабильный и поэтому смысла в регистрации они не видят.

Рис. 1. Наиболее востребованные услуги среди фрилансеров в России за 2017 год [4]

Численность зарегистрированных самозанятых граждан по данным Росстата за 2017–2019 гг., чел. [2]

|

Категория граждан |

2017 г. |

2018 г. |

2019 г. |

|

Общее число |

939 |

1941 |

178 |

|

граждане РФ |

783 |

1725 |

167 |

|

иностранцы на территории РФ |

156 |

216 |

11 |

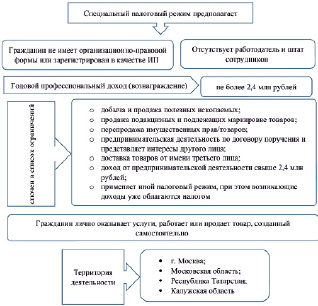

Поскольку 422-ФЗ признан экспериментальным, его действие территориально будет ограничено четырьмя регионами: городом Москвой, Московской областью, Калужской областью и Республикой Татарстан.

В этих регионах будут применяться условия, согласно которым самозанятый гражданин может использовать специальный налоговый режим (рис. 2). Для стимулирования граждан в целях привлечения к официальной регистрации 422-ФЗ предполагает единовременный налоговый вычет, который составит 10 000 руб. и его фрилансер может потратить на первые налоги, которые ему предстоит выплатить. Ставка налога, которая предусмотрена законом, будет зависеть от того, зарегистрировано лицо в качестве ИП, юридического лица или нет. Так, лицо, зарегистрированное как ИП или юридическое лицо, должно будет уплатить 6 % от дохода, а физическое лицо 4 %. В данном случае возникла также у законодателя необходимость ввести понятие профессионального дохода, который трактуется как «…доход физических лиц от деятельности, при ведении которой они не имеют работодателя и не привлекают наемных работников по трудовым договорам, а также доход от использования имущества» [3].

Для облегчения общения с налоговой инспекцией предполагается, что фрилансеры будут работать через мобильное приложение «Мой налог», которое определяется как «…программное обеспечение федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов, применяемое физическими лицами с использованием компьютерного устройства, подключенного к информационно-телекоммуникационной сети “Интернет”» [3]. Через это приложение налоговая инспекция в срок до 10 числа месяца за отчетным сама пришлет сумму налога, которую необходимо оплатить. И здесь есть оговорка, что если сумма налога составит менее 100 руб., то заплатить ее надо будет лишь в следующем налоговом периоде, которым предусмотрен месяц [5].

Рис. 2. Условия применения специального налогового режима для самозанятых граждан в России согласно 422-ФЗ

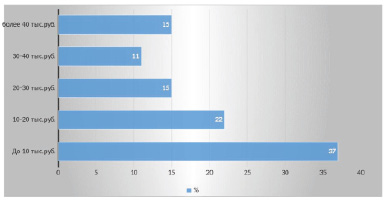

Рис. 3. Уровень дохода самозанятых граждан в 2018 г. в России по данным опроса, % [5]

В среднем размер дохода для определения налога по данным опроса, в котором участвовали 8500 респондентов, проведенного Rabota.ru, составил (рис. 3). Поначалу, в воспитательных целях, официально зарегистрированных фриласеров предполагалось штрафовать за невыдачу чеков, но в последствии в первый год действия 422-ФЗ это упразднили. Также важно отметить, что платить страховые взносы на обязательное медицинское страхование фрилансер также не будет, это уже включено в 4, которые физическое лицо платит, а о взносах в ПФ РФ необходимо заботиться самозанятому гражданину самостоятельно, в случае их отсутствия пенсия будет равна социальной, что на момент принятия в 2018 г. составляло 5180,24 руб.

На территории других регионов самозанятые в случае легализации должны заключить со своим заказчиком договор гражданско-правового характера, однако по факту не каждый заказчик идет на это, ведь ему тогда придется за фрилансера платить 13 % по НДФЛ и взносы в ПФ РФ, так как он становится налоговым агентом. Если регистрироваться в качестве юридического лица, то необходимо определиться с организационно-правовой формой, а это ИП или ООО. По оценке многих специалистов в области налогообложения для фрилансера проще взять ИП с системой налогообложения в виде упрощенной системы в 6 %.

Если фрилансинг осуществляется без уплаты налога, такая деятельность автоматически считается незаконной и, как следствие, предполагает наложение штрафа, в случае если налоговая инспекция докажет систематическое получение дохода. Штраф согласно ст. 14.1 КоАП составляет 500–2000 руб., если же сумма дохода крупная (2,25 млн руб.) или расценивается как особо крупная (9 млн руб.), то в таком случае предусмотрен арест сроком до полугода либо штраф в размере до 300 000 руб., и другой вариант – 480 ч исправительных работ. Также такая деятельность может грозить блокировкой карты со стороны банка, если поступления доходов покажутся подозрительными и до выяснения обстоятельств банк приостанавливает движение на карте. Налоговая может оштрафовать и доначислить налоги, а приставы займутся взысканием.

Результаты исследования и их обсуждение

Таким образом, самозанятые граждане, к категории которых относят и фрилансеров, активно развиваются в России. Для сравнения: в Грузии процент занятых 51,7 %, Греция 34,1 %, Бразилия – 32,9 %, Турция – 32,4 %, Италия – 23,9 %, Испания – 16,9 %, Великобритания – 15,4 %, Франция 11,8 %, в настоящее время у нас окло 7,5 %. На данный момент по оценке многих специалистов в области экономики количество зарегистрированных не соответствует реальным масштабам фрилансинга в стране. По данным исследований РА PayPal 66 % удалённых специалистов активно сотрудничают с иностранными клиентами, и эта цифра продолжает расти. Среди этих фрилансеров наиболее активны мужчины и перетягивают на себя 65 % рынка. Среди фрилансеров много лиц до 35 лет с высшим образованием. Самые востребованные удалённые профессии среди российских и зарубежных заказчиков – дизайн, информационные технологии и копирайтинг. Указанные направления приносят фрилансерам наибольший доход: до 24 %, 17 % и 10 % соответственно [6]. Среди специалистов с удаленным видом деятельности 44 % граждан зарабатывают на жизнь только фрилансом, а самозанятых таксистов в России по различным точкам зрения насчитывается более 700 тыс. человек.

Если говорить о перспективах законодательства для самозанятых граждан, то многие специалисты считают, что 422-ФЗ не содержит мотивов, позволяющих фрилансерам выйти из тени и легализировать свою деятельность. Кроме того, знания налогового законодательства и плюс затраты на администрирование данного налога могут оказаться сопоставимыми с поступлениями от него, т.е. в данном случае не выдерживается «принцип бюджетной эффективности». Некоторые эксперты считают, что было бы эффективнее ввести патент, который бы, например, давал право фрилансеру заниматься каким-то определённым видом деятельности и платить единовременный платеж [7]. Такое нововведение могло бы устранить пробелы в законодательстве и не уравнивать всех под нормы уже не во всех аспектах современного Трудового и Налогового кодексов, которые возлагают на ИП много социальных обязательств. Так, по выплатам гражданско-правового характера идет налогообложение 13 % НДФЛ, сумму которых необходимо удержать как налоговому агенту и плюсом заплатить страховые взносы.

Несомненным плюсом в реализации 422-ФЗ можно отметить внедрение налогового приложения «Мой налог» и возможности в нем сформировать чек в виде QR-кода, который, хоть и потребует времени на привыкание, но существенно облегчит общение с налоговой инспекцией.

Многие специалисты считают, что налог для самозанятых не должен превышать размеров 6 %, как и у ИП, находящегося на «упрощенке», поскольку это не приведет к возрастанию налогового бремени. Нельзя не отметить: налоговый контроль в других европейских и западных странах гораздо выше, так, в США он обозначен как «налог на самозанятость» (self-employment tax) в целом 15,3 %: 12,4 % на социальное страхование и 2,9 % на систему здравоохранения; в Великобритании налог обозначен как подоходный налог (incom tax), где действует прогрессивная ставка и в зависимости от суммы дохода гражданин должен уплатить от 0 до 45 % плюс платежи в социальные фонды 13,8 % даже при нулевом доходе, а в Германии прогрессивная ставка может достигать в отличие от Великобритании и 45 % на доход и плюс наличие медицинской и пенсионной страховки. Поэтому в России пробный законопроект для самозантях граждан можно смело назвать очень демократичным и облегченным [6], ведь российские ставки гораздо ниже мировых.

Выводы

Фрилансинг в России еще только развивается в то время как во многих странах Запада он уже является нормой и захватил как минимум треть рынка труда. Однако в нашей стране он развивается очень динамично, и многие специалисты обещают рост его активности в будущем. Несомненно, фрилансинг присущ не всем специальностям и направлениям занятости. Трудно себе представить врача, работающего на удаленке, но все большую популярность приобретают такие услуги, как создание логотипов, визиток, разработка фирменного стиля, дизайн интерьеров, полиграфический дизайн, которые весьма активно используют фрилансеры, и это удобно как работодателю, так и работнику. Такая популярность обусловлена отчасти такими плюсами как: возможность самостоятельно планировать свой рабочий график и строить карьеру по собственному усмотрению, наличие времени на реализацию других целей, возможности путешествовать, не отрываясь от работы, и т.д. Рынок фриланса постоянно обновляется и в современном мире, где научно-технический прогресс не стоит на месте, этот вид занятости становится все более уместным и удобным. Возможно, в будущем он станет не менее популярным и масштабным, чем в других европейских странах.

Библиографическая ссылка

Голова Е.Е., Баетова Д.Р. ФРИЛАНСИНГ В РОССИИ: ОРГАНИЗАЦИОННЫЕ И НАЛОГОВЫЕ АСПЕКТЫ // Фундаментальные исследования. 2019. № 7. С. 37-41;URL: https://fundamental-research.ru/ru/article/view?id=42509 (дата обращения: 01.07.2025).