В условиях завершения рыночных преобразований значительно возрастает роль банковской системы в кредитовании инфраструктурных изменений, обеспечивающих эффективное функционирование рыночных институтов и ускоренное развитие малого и среднего бизнеса – социально-экономической основы реализации амбициозных планов выхода экономики страны на передовые позиции в глобальной экономике. Особенно значима роль небольших по объему капитала универсальных коммерческих банков, проводящих политику расширения клиентской базы, активного привлечения в инвестиции и трансфертные операции временно свободных средств малого и среднего бизнеса и домохозяйств [1].

Важнейшим фактором банковской деятельности на современном этапе является нестабильность макроэкономической среды банка, с учетом которой банковский менеджер, принимающий решения по управлению кредитно-инвестиционным портфелем банка, вынужден учитывать риски снижения доходности и качества активов и формировать кредитно-инвестиционную политику банка, исходя как из приоритетов рыночной стратегии, так и с учетом рейтинга и конкурентной позиции банка, на величины которых первоочередное влияние оказывают уровень его финансовой устойчивости и надежность финансово-экономической основы. Отметим, что этот аспект рыночной деятельности предпринимательской организации достаточно подробно освящен в работе М.А. Халикова и Д.А. Максимова [2].

Устойчивость и надежность коммерческого банка являются предметом пристального наблюдения органов власти всех уровней, профессиональных ассоциаций, инвесторов и банковских клиентов. Однако именно эти важнейшие характеристики и показатели банка и его кредитно-инвестиционной деятельности остаются на сегодняшний день не в полной мере раскрытыми: отсутствуют единообразное их толкование, общепринятые методы оценки, подходы и модели управления.

Задачей публикации является попытка восполнить этот пробел, провести сравнительный анализ авторских интерпретаций указанных понятий, представить аргументированную критику и предложить собственный взгляд на природу этих ключевых понятий бизнеса в приложении к банковской организации.

Материалы и методы исследования

Предваряя обзор известных авторам источников по проблематике устойчивости и надежности коммерческого банка, обратимся к словарю Ожегова: «устойчивый» означает «имеющий свойство стоять твёрдо», а «надёжный» – «внушающий доверие», а также отметим следующее весьма важное обстоятельство. Проблематика интерпретации и формальной оценки финансовой устойчивости банка – не новая для банковской практики тема, в то время как проблематика интерпретации и количественной оценки надежности коммерческого банка является достаточно актуальной и в полном смысле современной проблемой.

Феномену «финансовая устойчивость организации» посвящено значительное число литературных источников, включая нормативно-законодательные акты, справочные материалы, статистические исследования, многочисленные монографии и статьи в периодических изданиях отечественных и зарубежных ученых (в прилагаемом библиографическом списке приведена только незначительная их часть).

В приложении к производственной корпорации детальный анализ характеристики, показателей и методов оценки финансовой устойчивости ее рыночной деятельности приведен в монографии М.А. Халикова, Э.А. Хечумовой, М.В. Щепилова [3], в которой авторы отмечают крайнюю однобокость подхода, отождествляющего финансовую устойчивость коммерческой организации с приемлемой платежеспособностью (коэффициенты текущей и срочной ликвидности выше нормативных значений) и финансовой независимостью (значительное преобладание в структуре капитала собственных средств). Авторы отмечают и на конкретных примерах демонстрируют, что финансовая устойчивость корпорации – производная финансово-экономических результатов ее деятельности, на которые значительное влияние оказывают факторы изменчивых внешней и внутренней сред. Неоднозначность толкования и многогранность категорий «финансовая устойчивость» и «надежность» коммерческого банка актуализируют проблематику сравнительного анализа известных интерпретаций этих категорий и выбора тех из них, которые в большей степени соответствуют задаче повышения эффективности кредитно-инвестиционной деятельности и конкурентоспособности коммерческого банка на региональном (федеральном) уровне.

Рассмотрим феномен «финансовая устойчивость» коммерческой организации (в том числе и коммерческого банка) с позиции интерпретирующих его законодательных актов и документов, имеющих статус рекомендательных. Это позволит уточнить понятие устойчивости с практической точки зрения. Таким документом являются, например, «Методологические рекомендации по проведению анализа финансово-хозяйственной деятельности организаций» (утв. Госкомстатом РФ 28.11.2002) [4]. В этом документе под финансовой устойчивостью коммерческой организации понимают «…такое состояние финансовых ресурсов, при котором организация, свободно маневрируя денежными средствами, способна путем их эффективного использования обеспечить бесперебойный процесс производства и реализации продукции (работ, услуг)».

Похожий «бухгалтерский» подход к трактовке рассматриваемого термина встречается и в документе, распространенном негосударственной некоммерческой организацией, отражающей интересы российского банковского сообщества – Ассоциация Российских Банков [5]. В нем термин «финансовая устойчивость» трактуется как «… определенное состояние счетов, гарантирующее постоянную платежеспособность банка (его способность в должные сроки и в полной сумме отвечать по своим обязательствам)».

Обратимся к словарю – справочнику финансового менеджера, подготовленному И.А. Бланком [6]. В нем приведена следующая трактовка этого термина: «финансовая устойчивость [financial stability] – характеристика стабильности финансового положения предприятия, обеспечиваемая высокой долей собственного капитала в общей сумме используемых финансовых средств». В данном случае в основу также положен принцип финансовой обеспеченности рыночной деятельности коммерческой организации. Если в вышеприведенных трактовках устойчивость – признак соответствия баланса организации ее текущим обязательствам, то в интерпретации И.А. Бланка – это соответствие рассматривается с позиции уже конкретного раздела баланса, что еще в большей степени сужает круг финансово устойчивых предприятий и банков, ограничивая их рыночный маневр.

На «бухгалтерской» трактовке категории «финансовая устойчивость» предприятия настаивают Н.Н. Селезнева, В.И. Бариленко, определяющие устойчивое состояние предприятия как «…такое состояние финансов, которое гарантирует… постоянную платежеспособность [7, 8].

Е.А. Гутковская, Н.Ф. Колесник, Л.В. Дон- цова, H.А. Никифорова, в целом поддерживая позицию И.А. Бланка, отмечают, что «…предприятие является финансово устойчивым, если доля собственного капитала в общей сумме используемых им финансовых средств является высокой» [9, 10].

Несколько иное содержание понятия финансовой устойчивости приведено в монографии под редакцией И.В. Косоруковой [11], в которой финансовая устойчивость характеризуется «степенью зависимости предприятия от внешних инвесторов и кредиторов», т.е. решающим фактором определена структура капитала, что в большей степени соответствует реалиям сегодняшнего дня, когда в оценках эффективности корпорации на первый план выходит ее рыночная стоимость.

В табл. 1 приведены трактовки понятия «финансовая устойчивость коммерческого банка», заимствованные из российских источников и наиболее часто встречающиеся в учебно-практической литературе, посвященной банковской практике.

Таблица 1

Трактовки понятия «Финансовая устойчивость коммерческого банка»

|

Автор |

Содержание или характеристика понятия «Финансовая устойчивость» коммерческого банка |

|

Е.Г. Шершнева [12] |

комплексная характеристика, отражающая состояние финансовых ресурсов коммерческого банка, которые обеспечивают все виды деятельности и позволяют сохранять платежеспособность, ликвидность, прибыльность |

|

Г.Г. Фетисов [13] |

способность банка выполнять свои обязательства перед клиентами, кредиторами и вкладчиками и обеспечивать потребности в краткосрочном и долгосрочном кредитовании в условиях взаимодействия изменяющихся внешних и внутренних факторов |

|

О.И. Лаврушин [14] |

характеристика, свидетельствующая о стабильном превышении доходов над расходами, свободном маневрировании денежными средствами и эффективном их использовании |

|

И.Я. Лукасевич [15] |

способность банка в динамичных условиях рыночной среды противостоять внешним и внутренним негативным факторам, обеспечить доверие юридических и физических лиц и защитить интересы акционеров |

|

К.С. Тихонков [16] |

способность реагировать на внезапные изменения и сохранять постоянную структуру банковского портфеля на протяжении длительного промежутка времени |

|

Т.М. Ковалева [17] |

такое состояние банка, которое обусловливает его динамическое развитие, позволяет выполнить свойственные банку функции и обеспечивает его равновесное состояние при негативном воздействии внутренних и внешних факторов |

Рассмотрим зарубежные источники по тематике интерпретации категории «финансовая устойчивость».

Исследование И.-Р. Дьякону и Д.-С. Ана (2015) [18] посвящено выбору факторов, влияющих на финансовую устойчивость коммерческого банка. Используя данные по филиалам банка CreditCoop в 34 округах Румынии в период с 2008 по 2013 г., они пришли к выводу, что коэффициент достаточности капитала с учетом риска – наиболее важный показатель устойчивости банка в условиях изменчивой макроэкономической среды.

Томмазо Падоа-Скьоппа, член Исполнительного совета ЕЦБ (Европейского центрального банка) в период с 1998 по 2010 гг., охарактеризовал финансовую устойчивость банка как состояние, при котором его «…финансовая система способна противостоять шокам, не уступая место кумулятивным процессам, которые мешают распределению сбережений на инвестиционные возможности и… обработке платежей» (цитируется по [19]).

Глава консалтинговой фирмы Stellar Consulting Питер Стелла, ведущий сотрудник Международного валютного фонда, трактует термин «финансовая устойчивость коммерческого банка» как индикатор высокой рентабельности, капитализации доходов прошлых периодов, а также прогнозируемого повышения доходов в будущем, сохранения стабильности в условиях макро- и микроэкономических изменений (цитируется по [20]).

Обобщая приведенные тезисы российских и зарубежных авторов по поводу содержания понятия «финансовая устойчивость» коммерческого банка, следует отметить, что абсолютное большинство исследователей придерживаются «бухгалтерского» подхода: финансовая устойчивость – проявление платежеспособности, обеспечиваемой преобладанием собственного капитала в общем объеме размещаемых в активы финансовых средств. Продолжая этот тезис, можно предложить следующее обобщение «бухгалтерского» подхода, представленное в работе С.Г. Лукина в приложении к предпринимательской организации: финансовая устойчивость – проявление оптимального соотношения долей отдельных активов (оборотных или внеоборотных с учетом их внутренней структуры) и источниками их финансирования (собственными или привлеченными средствами) [21].

Предваряя авторское определение феномена финансовой устойчивости коммерческого банка, которое будет сформулировано ниже, отметим необходимость расширенного толкования термина «устойчивое развитие», которое в приложении к сложным системам (в нашем случае – коммерческому банку) звучит буквально как «способность… банка (по окончании негативного воздействия внешней среды – авт.) вернуться в прежнее положение, продолжив выполнять свои функции и достигать поставленных целей и задач» (И.И. Можанова, О.А. Антонюк [22]). Продолжая мысль этих авторов, можно констатировать, что финансово устойчивый банк: в любой момент времени, обладая необходимой ликвидностью и достаточностью собственного капитала, способен как обеспечить основные параметры деятельности (прибыль, капитал), так и выполнять функции аккумулирования денежных средств клиентов, размещения их в кредиты и другие работающие активы, а также выполнять обязательства по расчетам с клиентами.

Отметим, что приведенное определение устойчивого развития достаточно распространено в научно-технической литературе, а стратегии устойчивого развития социально-экономических систем макро- и микроуровней разрабатывались многими учеными и научными коллективами. Здесь можно сослаться на работы проф. М.А. Халикова и его коллег [23, 24]. В работе [25] этого же автора предложен оригинальный алгоритм управления устойчивостью предприятия-инициатора (инвестора) проекта на основе выбора компромиссной ставки дисконтирования денежных потоков с целью снижения риска и средневзвешенной стоимости капитала проекта.

Рассмотрим методики оценки финансовой устойчивости кредитной организации, предложенные изданием «Коммерсантъ» и рейтинговым агентством «Эксперт» [26] (табл. 2).

Таблица 2

Методики оценки финансовой устойчивости, предложенные рейтинговым агентством «Эксперт» и изданием «Коммерсантъ»

|

Методика |

Показатели |

Достоинства |

Недостатки |

|

Коммерсантъ |

– размер активов; – доли ссуд в активах; – доходность на капитал, – динамика доходности и прибыльности |

простой алгоритм расчетов и интерпретации показателей |

– критерии сравнения – связанные величины; – не рассматриваются качество активов, достаточность капитала и резервов |

|

Эксперт |

– прибыльность и надежность, – анализ изменений в динамике |

двухкритериальный статистический анализ |

– не учитываются неколичественные показатели |

Методики российских рейтинговых агентств, несмотря на то, что они в значительной степени обобщают предполагаемые коэффициенты устойчивости, имеют важный недостаток, снижающий их практическую значимость: эти рейтинги обычно на 2–3 пункта выше международных, что снижает достоверность оценок банковской позиции и негативно влияет на возможности банка во внешнем кредитовании [26].

Результаты исследования и их обсуждение

Методика Банка России, применяемая для оценки финансовой устойчивости банка для его включения в систему страхования вкладов, стала основной как для оценки финансовой устойчивости отдельных банков, так и для оценки устойчивости всей банковской системы. Эта методика была введена в банковскую практику указанием Банка России № 1379-У от 16.01. 2004 г. [27]. На данный момент этот правовой документ утратил силу и используется методика Банка России от 11.06. 2014 г. № 3277-У «О методиках оценки финансовой устойчивости банка в целях признания ее достаточной для участия в системе страхования вкладов» (с изменениями и дополнениями) [28]. В указанной методике нашли отражение основные коэффициенты и показатели, применяемые в зарубежной надзорной практике, в частности в американской рейтинговой оценке банков CAMELS (табл. 3).

Таблица 3

Методика оценки финансовой устойчивости КБ, предложенная Банком России

|

Статья баланса/ Обобщающий показатель |

Показатель |

Оцениваемая характеристика |

|

Капитал банка |

Достаточность капитала |

В какой степени вложения банка в рискованные активы защищены собственным капиталом (рекомендуемое значение 10 %) |

|

Активы банка |

Коэффициент автономии |

Характеристика зависимости от внешнего финансирования |

|

Ликвидность банка |

Коэффициент маневренности |

Доля собственных средств, находящихся в мобильной форме |

|

Доходность и рентабель-ность операций банка |

Рентабельность полного капитала, собственного капитала |

Финансовая отдача активов банка (собственного капитала) |

С использованием методики Банка России проведем анализ финансовой устойчивости ПАО «Транскапитал Банк» (ТКБ) (столичный банк с развитой региональной сетью [29]) за ряд последовательных периодов (табл. 4).

Таблица 4

Анализ устойчивости «Транскапитал Банка», проведенный согласно методике Банка России

|

Коэффициент |

2016 г. |

2017 г. |

2018 г. |

|

Достаточность капитала |

8,271 |

11,903 |

8,420 |

|

Автономии |

0,065 |

0,100 |

0,092 |

|

Маневренности |

0,941 |

0,350 |

0,234 |

|

Темп роста собственного капитала |

0,005 |

0,004 |

0,040 |

|

Рентабельность активов |

0,02 % |

–0,62 % |

–0,41 % |

|

Рентабельность собственного капитала |

0,35 % |

–6,20 % |

–4,82 % |

По приведенным данным можно сделать вывод о том, что банк «Транскапитал Банк» находится в неустойчивом финансовом состоянии. Рисковые активы банка слабо защищены собственным капиталом, кроме того, у банка низкий коэффициент автономии, что свидетельствует о наличии большего объема внешних займов. Низкий коэффициент маневренности говорит о том, что значительная часть средств банка недоступна для вложения в активы. При этом рентабельность активов и собственного капитала у банка низкая. А в 2017 и 2018 гг. она стала отрицательной, что свидетельствует о том, что банк терпит убытки.

С другой стороны, этот вывод аргументирован лишь динамикой некоторых показателей, характеризующих финансовую устойчивость банка (с другой стороны, собственный капитал на рассматриваемом временном интервале демонстрировал тенденцию роста, что обеспечивает потенциал роста и доходности кредитно-инвестиционной деятельности в благоприятной макроэкономической ситуации). Указанное актуализирует необходимость уточнения категории «финансовая устойчивость» коммерческого банка, разработки и совершенствования подходов и методов ее количественной оценки.

Перейдем к феномену «надежность» банка. В современной экономической литературе, как и по поводу «финансовой устойчивости», не сложилось единого понимания данного понятия (табл. 5).

Таблица 5

Трактовки понятия «Финансовая надежность коммерческого банка»

|

Авторы |

Интерпретация понятия «надежность КБ» |

|

В.В. Тен, Б.И. Герасимов, А.В. Докукин [30] |

Способность выполнить обязательства перед клиентами, сотрудниками, владельцами и государством, внушить уверенность инвесторам и заемщикам в выполнении взятых обязательств |

|

Г.Г. Фетисов [31] |

Деятельность надежного банка приводит к безусловной реализации интересов инвесторов и заемщиков |

|

А.Е. Касютин [32] |

Способность банка без задержек и в любой ситуации, складывающейся на рынках капитала, выполнять взятые обязательства |

|

Сайт банковской аналитики [33] |

Совокупность факторов, при наличии которых банк способен выполнять свои обязательства, иметь достаточный запас прочности в кризисных ситуациях, соблюдать установленные Банком России нормативы и законы |

|

Б.А. Райзберг, Л.Ш. Лозовский, Е.Б. Стародубцева [34] |

Надежность – способность объектов, товаров сохранять требуемые свойства, выполнять предназначенные функции в течение заданного срока. В экономике надежность отражает устойчивость экономического, финансового субъекта, например банка, к внешним потрясениям, ошибкам, просчетам персонала и клиентов |

|

А.Д. Шеремет, Е.В. Негашев [35] |

Вероятность, что деятельность КБ в течение некоторого промежутка времени будет удовлетворять определенным критериям (временные рамки ограничивают определение надежности только в заданном интервале) |

В связи с тем, что в процессе своей деятельности банк сотрудничает с различными экономическими субъектами, каждый субъект обладает собственными ожиданиями в отношении критериев надежности банка.

Например, для того, чтобы выполнять обязательства перед клиентами, банк обязан в срок и в полной мере предоставить денежные средства. Для большинства вкладчиков и заёмщиков не менее важны и такие факторы, как история банка, представительность офисов, репутация, участие государства в управлении банком, как залог его надежности. Отметим, что согласно опросу Superjob россияне считают надежными семь отечественных банков, среди которых шесть – с государственным участием. Как правило, эти банки обладают развитой сетью филиалов, статусным капиталом и умеют привлекать выгодными ставками по депозитам дополнительные средства [36].

Следующий субъект – акционеры банка, которые заинтересованы в достаточном уровне дохода на вложенный капитал, а также в увеличении рыночной стоимости банка. Инвесторы и банки-партнеры признают надежным банк, анализируя информацию о собственниках банка, присутствии иностранного или государственного участия, отсутствии кредитных долгов, ликвидности активов, их динамике и др. [37].

Центральный банк признает коммерческий банк надежным, если последний способствует росту надежности банковской системы в целом и защищает интересы клиентов и инвесторов, т.е. в полном объеме и в требуемые сроки выполняет свои обязательства перед ними [38].

Таким образом, термин «надежность» в данной интерпретации является субъективной оценкой всех стейхолдеров в том, что банк будет способен выполнить все взятые в процессе деятельности обязательства.

Для оценки надежности банка (в настоящее время среди российских разработок, находящихся в открытом доступе, наибольшую популярность имеет методика В. Кромонова) проводится анализ, который опирается на информацию из публикуемых финансовых отчётов и является основой для построения рейтингов надежности банков.

Методика В. Кромонова, как отмечено, нашла широкое применение в российской практике оценки финансовой надежности кредитных организаций (ниже цитируется по работе [16]). Исходной информацией для расчетов служат балансы банков по счетам второго порядка, данные которых группируется в экономически однородные группы:

1) уставный фонд (УФ),

2) собственный капитал (К),

3) обязательства до востребования (ОВ),

4) суммарные обязательства (СО),

5) фонд обязательных резервов (ФОР),

6) ликвидные активы (ЛА),

7) работающие активы (АР),

8) защищенный капитал (ЗК).

На основе агрегированных данных рассчитываются следующие коэффициенты:

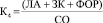

1) генеральный коэффициент надежности:

(1)

(1)

– характеристика, в какой мере рисковые вложения банка в работающие активы защищены собственным капиталом;

2) коэффициент мгновенной ликвидности:

(2)

(2)

– характеристика значимости для банка клиентских денег в качестве собственных кредитных ресурсов;

3) кросс-коэффициент:

(3)

(3)

– характеристика допустимого риска при использовании привлеченных средств;

4) генеральный коэффициент ликвидности:

(4)

(4)

– характеристика способности банка при невозврате выданных ссуд удовлетворить требования кредиторов в предельно допустимый срок;

5) коэффициент защищенности капитала:

(5)

(5)

– характеристика доли активов, размещенной в недвижимости, ценностях и др. нефинансовых активах, защищенных от инфляции;

6) коэффициент фондовой капитализации прибыли:

(6)

(6)

– характеристика способности банка капитализировать полученную прибыль.

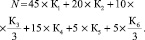

Принятые весовые значения показателей (соответственно): 45 %, 20 %, 10 %, 15 %, 5 %, 5 %.

Индекс надежности В. Кромонова:

(7)

(7)

Исходя из формулы, максимальная величина индекса надежности равна 100: чем выше индекс, тем выше надежность банка.

Рассмотрим показатель надежности для банка «Транскапитал Банк» (табл. 6, 7).

Таблица 6

Анализ надежности «Транскапитал Банка» по методике В. Кромонова

|

Показатель |

2016 |

2017 |

2018 |

|

Генеральный коэффициент надежности (К1) |

0,13 |

0,11 |

0,11 |

|

Коэффициент мгновенной ликвидности (К2) |

0,36 |

0,2 |

0,45 |

|

Кросс-коэффициент (К3) |

0,94 |

0,95 |

1 |

|

Генеральный коэффициент ликвидности (К4) |

0,07 |

0,06 |

0,1 |

|

Коэффициент защищенности капитала (К5) |

0,03 |

0,05 |

0,2 |

|

Коэффициент фондовой капитализации прибыли (К6) |

12,19 |

10,05 |

7,2 |

Индекс надежности:

Таблица 7

Индекс надежности «Транскапитал Банка», рассчитанный по методике В. Кромонова

|

2016 |

2017 |

2018 |

|

37,7 |

30,017 |

31,783 |

Таким образом, по индексу надежности «Транскапитал Банк» находится на низком уровне (учитывая, что максимальное значение индекса равно 100). Однако следует отметить, что используемая в анализе методика учитывает только коэффициенты, характеризующие капитал банка и качество его использования. В связи с этим можно говорить только об оценке надежности финансово-экономической основы банка и методах ее корректного расчета. В расширенном значении, учитывая и другие факторы, влияющие на лояльность клиентов, инвесторов, кредиторов, заемщиков и др. связанных с банком субъектов рынка, следует в оценках надежности коммерческого банка использовать «расширенный» показателями качества менеджмента, репутации, лояльности клиентов, уровнем поддержки на региональном и федеральном уровнях индекс надежности.

Актуальной в рамках настоящего исследования является проблематика установления взаимосвязи понятий «финансовая устойчивость» и «надежность» коммерческого банка. Несмотря на то, что эти понятия имеют общую терминологическую сущность, отождествлять их не следует: в системе финансовых координат они описывают характеристику разных явлений деятельности банка. «Надежность» является характеристикой способности коммерческого банка выполнять свои обязательства по объемам и срокам. «Финансовая устойчивость» служит объективной оценкой потенциала банка к нивелированию негативных проявлений и шоков внешней среды.

Какое их этих двух понятий является базисным? Финансовая устойчивость определяет надежность коммерческого банка или наоборот? Опять же, этот вопрос остается открытым. Например, в работе [39] отмечено, что «устойчивость коммерческого банка – способность в динамичных условиях рыночной среды четко и оперативно выполнять свои функции, обеспечивать надежность вкладов юридических и физических лиц и своих обязательств по обслуживанию клиентов». Авторы специально привели эту цитату, доказывающую непонимание исследуемых понятий (в данном случае в англоязычных источниках).

Выводы

Подведем некоторые итоги сравнительного анализа категорий «финансовая устойчивость» и «надежность» в приложении к среднему по масштабам деятельности и величине собственного капитала универсального коммерческого банка, занимающего значимую позицию в региональном кредитно-инвестиционном портфеле, что обеспечивает важность оценок устойчивости и надежности в процедурах рейтингования кредитных организаций и формирования клиентской базы. Авторскую позицию по рассматриваемой проблематике сформулируем следующим образом.

Финансовая устойчивость – характеристика финансово-экономического состояния банка в части резервов ликвидности и собственного капитала, обеспечивающих возможность сохранения и роста основных параметров кредитно-инвестиционной деятельности (в том числе безубыточность, минимальную рентабельность, объем кредитного портфеля) и достигнутых пропорций аккумулируемых в кредитах и в прочих работающих активах денежных средств клиентов в условиях изменчивых макроэкономической среды и рынков капитала (в том числе, объемов предложения и ставок привлекаемого капитала).

Надежность коммерческого банка (в нашем понимании – «надежность финансово-экономической основы банковской деятельности») – характеристика баланса активно-пассивных операций банка, обеспечивающего способность кредитной организации выполнить взятые обязательства в соответствии с их объемами и сроками в условиях стабильных или «не фатально» изменчивых параметров макроэкономической среды (в том числе параметров финансово-экономического состояния инвесторов и ссудополучателей).

Из приведенных определений следует, что понятие «устойчивость» является в большей степени объективной а «надежность» – субъективной характеристиками финансово-экономического положения коммерческого банка, так как первое является количественной оценкой эффективности кредитно-инвестиционной деятельности в условиях турбулентной рыночной среды, а второе отражает отношение потенциальных инвесторов и заемщиков к банку как перспективному агенту финансового рынка, обеспечивающему сохранность капитала и гарантирующему справедливые ставки доходности по капиталу «на входе» и «на выходе».

Авторы отмечают, что рассматриваемая в статье тематика соотношений понятий «финансовая устойчивость» и «надежность» коммерческого банка остается весьма дискуссионной. Однако авторская позиция в случае положительной оценки со стороны банковского сообщества может оказаться весьма перспективной, учитывая возрастающее значение банковского сектора в инвестировании инфраструктурных проектов в российской экономике.

В качестве продолжения начатых исследований авторы предполагают разработку необходимых постановок задач, экономико-математических моделей, численных алгоритмов и программно-информационного обеспечения количественной оценки и управления финансовой устойчивостью и надежностью коммерческого банка.

Библиографическая ссылка

Горский М.А., Алексеева А.А., Решульская Е.М. УСТОЙЧИВОСТЬ И НАДЕЖНОСТЬ КОММЕРЧЕСКОГО БАНКА В ТУРБУЛЕНТНОЙ РЫНОЧНОЙ СРЕДЕ // Фундаментальные исследования. 2019. № 2. С. 60-68;URL: https://fundamental-research.ru/ru/article/view?id=42416 (дата обращения: 30.03.2026).