Поступательное развитие предприятий, отдельных регионов и экономики в целом невозможно без эффективного управления знаниями. Знания, инновации и инвестиции в человеческий капитал являются важными факторами экономического роста, обеспечивают не только финансовую устойчивость предприятий сегодня, но и помогают определить перспективные пути развития экономики.

Однако при всей очевидности данного утверждения существует множество проблем, касающихся получения знания, перевода знаний из фундаментальной сферы в практическую. Возникают также вопросы технологического свойства: как предприятия получают и накапливают прикладные знания, внедряют построенные на их основе новые технологии и продукты, оценивают эффект от внедрения.

Цель исследования: определение общего подхода к оценке инновационной активности и направлений согласованного развития организаций разной природы: государственных учреждений; исследовательских институтов; предприятий, которые занимаются производством средств производства с большими вложениями в НИОКР; предприятий производителей продукции для конечного использования, торговых предприятий.

Материалы и методы исследования

В качестве информационной базы исследования были использованы общедоступные публикации по проблемам оценки инновационной активности организаций. Методологической основой исследования заявленной проблемы послужили концепции и модели развития организации, в частности модель циклического развития, предложенная в работе [1].

Результаты исследования и их обсуждение

Понятие «инновационная активность» часто используют для обозначения степени вовлеченности в инновационный процесс предприятий, которую можно охарактеризовать через такие характеристики, как активность, эффективность и потенциал.

В работе [2] отмечается, что одной из ключевых проблем в осуществлении инновационной деятельности является низкий уровень инновационной активности организаций. Инновационную активность определяют как интенсивность определённого вида деятельности по внедрению достижений науки и техники в практику хозяйственной деятельности. Либо – деятельность по разработке новых видов техники и технологий, созданию новых продуктов и результатов интеллектуальной деятельности, а также более эффективных методов и технологий управления.

Известные подходы к определению и оценке инновационности организации тесно связаны через концепции роста знания. Можно сказать, что конкретный подход к определению инновационной активности является интерпретацией индивидуальных представлений авторов, преломленных через ту или иную знаниевую парадигму или модель производственной функции знания.

Ряд исследователей при определении инновационности обращают внимание в большей степени на виды деятельности по созданию нового продукта, которые относятся к инновационной («…созданию, конструированию, производству качественно новых видов техники, продуктов и технологий, объектов интеллектуальной собственности…» [2]), не ставя цели давать количественные оценки. Другие ориентируются на конкретные характеристики или частные индикаторы инновационной деятельности (например, затраты на R&D (исследования и разработки), патентная активность, число работников, занятых в НИОКР, и др.) или комплексную оценку, опирающуюся, например, на экспертные методы [3] или эконометрические модели [4]).

Наряду с затратами на R&D одним из важных показателей инновационной активности рассматривается численность персонала, занятого в исследованиях и разработках, часть работников, участвующих в процессах накопления систематизации и приращении знания, часть активного городского населения с высшим образованием. Кроме того, на инновационную деятельность организации оказывает существенное влияние патентная активность региона, а также уровень патентной активности соседних регионов. Множественность факторов, влияющих на инновационную активность, предлагается учесть в комплексном подходе к ее оценке.

Каждый предлагаемый подход к оценке инновационной активности может быть эффективен в одном случае и малоприменим в другом. Подходы к оценке инновационной активности, которые применимы, например, к промышленным предприятиям, малопригодны для исследовательских институтов или вузов, инновационный выход которых имеет другую природу. Как отмечается, например, в работе [3], «несмотря на высокую значимость на настоящий момент времени в теории и практике инновационного менеджмента не существует какой-либо универсальной методики оценки инновационной активности вузов».

Предложенная в работе [5] методика оценки инновационной активности на основе семи факторов: «…качество инновационной стратегии, уровень мобилизации инновационного потенциала, уровень привлеченных капиталовложений, методы, культура, ориентиры, используемые при проведении изменений, соответствие реакции фирмы характеру конкурентной стратегической ситуации, скорость (темп) проведения стратегических инновационных изменений, обоснованность реализуемого уровня инновационной активности», – как и подход [6], в котором предлагается представить организацию в виде совокупности трех элементов: «персонала, менеджмента и структуры управления, внутренней среды», – нельзя считать универсальными.

Проведенный анализ позволяет сделать вывод о том, что результаты оценки инновационности организации, основанные на апостериорных данных, с одной стороны, и прогнозные, полученные в рамках известных научных концепций, с другой, не всегда согласуются, поскольку опираются лишь на частично пересекающиеся множества факторов.

В связи с этим возникает необходимость определения характеристик инновационности организаций разной природы в общем факторном пространстве состояний.

Положительная финансовая оценка инновационности (эффективность затрат), если она возможна, говорит о том, что в данной конкретной организации существуют механизмы, прежде всего знаниевые, которые обеспечивают «расширенное воспроизводство» знания. Самым очевидным и объективным показателем оценки инновационной активности является отношение эффекта к затратам R&D. Но в этой методике не учитывается ряд эффектов: перетекание знания и его накопление (отсроченность во времени). Кроме того, знания, актуальные сегодня, могут стать «препятствием» развития завтра за счет их устаревания (обратный эффект, отсроченный во времени).

Тем не менее оценка затрат на R&D и их измеримость говорит о возможности компании проводить эффективную собственную инновационную деятельность. Невозможность или несостоятельность такой оценки говорит об обратном: о недостаточности инновационной активности.

Анализ исследований в рассматриваемой области знания позволил выделить три взаимосвязанных направления оценки инновационной деятельности организаций: R&D (собственно активность), эффективность и потенциал.

Инновационная активность – это наличие целенаправленных вложений в R&D. Если нет соответствующих статей затрат, то скорее всего инновационная активность отсутствует или носит слабовыраженный характер.

После того как оценка затрат на исследования и разработки выполнена можно перейти к следующему этапу анализа. Это – оценка эффекта и эффективности затрат R&D. С позиций макроэкономики оценка инновационной активности носит интегральный характер за определённый период и дает достаточно объективную картину по территории, региону, отрасли и др. Для конкретного же предприятия важна оценка эффективности инновационной деятельности в реальном режиме времени или в краткосрочной перспективе, поскольку этот результат жизненно важен именно сейчас (затраты должны быть компенсированы). Можно утверждать, что если у организации нет механизма, который хотя бы в первом приближении позволял объективно оценить эффективность вложений в инновации, то скорее всего речь идет об отсутствии или слабовыраженной инновационной активности.

После оценки затрат в R&D и их эффективности предполагается переход к третьему шагу. Низкие затраты и/или низкая их эффективность могут говорить о нереализованности возможностей (потенциала) организации. Возникают вопросы: каков в действительности инновационный потенциал организации; какими ресурсами обладают компания, которые могут быть направлены на инновационную активность. При этом ключевым на данном этапе анализа является вопрос о наличии интеллектуального капитала, соответствующей организационной структуры и технологий.

Оценка потенциала позволяет вскрыть резервы роста или указать на их недостаточность. Так, например, результаты вычисления оптимального объема инвестиций в R&D показывают, что около 90 % компаний ИТ-сектора инвестируют меньше оптимального уровня [7].

Таким образом оценка инновационной активности представляется достаточно сложной и зависит от позиции, с которой мы смотрим на проблему: со стороны отдельного предприятия, территории, отрасли или экономики в целом. Какие временные интервалы мы рассматриваем, на какую информацию опираемся. Но очевидно, что инновационная активность сказывается в конечном итоге на эффективности деятельности предприятия, производительности, темпах роста как отдельного субъекта рынка, так и экономики в целом.

Характеристики инновационности региона определяются кооперативным эффектом деятельности субъектов, а не просто линейной суммой эффектов отдельных организаций. В связи с этим после оценки инновационности возникает необходимость определения направлений взаимодействия организаций обеспечивающего наилучший результат инновационного развития.

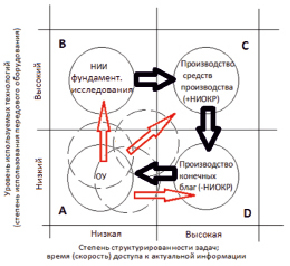

Существуют такие организации как исследовательские институты, для которых новое знание – это результат их деятельности; существуют предприятия, которые занимаются производством средств производства с большими вложениями в НИОКР (так называемые «лидеры»), другие предприятия занимаются производством продукции для конечного использования или торговлей («последователи»). Есть государственные учреждения и другие организации разной специфики. Особое место в ряду этих организаций у вузов. Вузы принимают непосредственное участие в исследованиях и разработках, а также подготавливают специалистов необходимых для этой деятельности. На рис. 1 представлена интерпретация модели циклического развития [1] в контексте инновационной активности организаций. Исследовательские институты (B) «производят» знание, которое является необходимым условием деятельности инновационно активных организаций (C) (например, занимающихся производством средств производства).

Рис. 1. Схема взаимодействия инновационно активных организаций

Продукция инновационно активных предприятий приобретается предприятиями с низкой инновационной активностью (D) (производство конечных благ, торговые предприятия, предприятия сферы услуг и др.).

Продукция организаций такого типа необходима практически всем участникам рынка, а также для поддержания цепочки А->B->C->D, обеспечивающей инновационные процессы. Организации, попадающие в области C и D, расположенные в правой части фазового пространства, объединяются по фактору времени доступа к искомой информации и характеризуются малым его значением, т.е. высокой скоростью. Задачи, решаемые типичными организациями этих областей, имеют разный уровень сложности, но характеризуются большей структурированностью, по сравнению с задачами организаций левой области пространства.

Организации, попадающие в области А и В, расположенные в левой части фазового пространства, объединяются по фактору времени доступа к искомой информации и характеризуются большим его значением. Эти задачи объединены также степенью структурированности задач – она низкая. Однако организации области A характеризуются низкой степенью задействования технологий. Тогда как область B – это область использования современных технологий на пределе возможностей. К организациям области B, например, относятся исследовательские институты или конструкторские бюро. Типичными представителями области A являются организации с развитой бюрократией (например, госучреждения и большая часть вузов).

Вместе с тем вузы для нормального функционирования инновационной цепочки должны обеспечить все типы организаций специалистами нужной квалификации. Отсюда необходимость в ориентации кафедр или отдельных направлений вузов на вид деятельности (B, C и D). На рис. 1 окружности, выделенные пунктиром, показывают возможные ориентиры в деятельности подразделений образовательных учреждений в том или ином направлении.

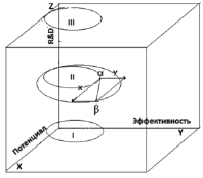

Рассмотрим фазовое пространство возможных состояний предприятий различной природы (рис. 2). В качестве координат пространства выберем относительные характеристики инновационной деятельности: долю R&D в общем объеме работ – Z, эффективность – Y и потенциал – X.

Рис. 2. Фазовое пространство возможных состояний предприятий различной природы

В таком случае вдоль оси OZ будут расположены снизу – вверх соответственно: в окрестности т. О (область I) предприятия с минимальными затратами на исследования и разработки; в верхней позиции (область III) будут концентрироваться предприятия «лидеры», производящие средства производства с максимальными затратами на НИОКР, а между этими крайними позициями (область II), производственные и ряд других предприятий и организаций, которые называют «последователями». Эти предрпиятия внедряют новшества, по мере необходимости, как правило, основываясь на достижениях предприятий, у которых инновационная деятельность является ключевой. В рамках каждой из этих групп или в пределах одной отрасли ситуация по осям эффективности (Y) и потенциала (X) может существенно различаться от предприятия к предрпиятию.

На рис. 2 демонстрируется ситуация, когда предприятия (это могут быть также подразделения одного предприятия или разных предприятий одной отрасли) α и β, имеющие близкие характеристики с точки зрения затрат на НИОКР, имеют различные показатели как по отдаче от этих затрат, так и по реализуемым возможностям (что отображается расхождениями их позиций в значенях по осям «Потенциал» и «Эффективность», на рис. 2 это компоненты вектора αβ: x и y). В общем случает расхождение может быть вычисленно как растояние между позициями α и β в трехмерном пространстве или длина ветора |αβ|.

Расхождения показателей могут служить индикаторами, указывающими на существующие проблемы и возможные направления роста и оптимизации инновационной деятельности приедприятий. В качестве таких индикаторов могут выступать также отклонения показателей инновационности отдельных предприятий или подразделений от средних значений по отрасли или предприятию.

Выводы

Рассматриваемый в статье общий подход к оценке инновационной деятельности организаций разной природы основывается на определении позиции предприятий или их отдельных подразделений и направлений деятельности в пространстве характеристик инновационности: активность, эффективность и потенциал.

Учет позиций предприятий важен в межотраслевом аспекте. Для поддержания цепочки А->B->C->D, обеспечивающей инновационные процессы, одни предприятия (например, «лидеры») должны согласовывать свою деятельность с возможностями «последователей» и других участников рынка, для обеспечения кооперативного эффекта. Предприятиям, разрабатывающим новый продукт или технологию, необходимо знать потенциал и уровень восприимчивости потребителей. Это относится и к согласованию деятельности подразделений образовательных учреждений (например, кафедры, направления, лаборатории и т.д.), с одной стороны, и бизнеса (цехов, бригад, проектов и т.д.) – с другой.

В рамках отрасли или отдельного предприятия оценка позиционирования может способствовать определению перспективных путей развития и оптимизации инновационной деятельности, повысить эффективность деятельности отдельных предприятий и подразделений. Анализ позиционирования отдельных предприятий на уровне отрасли или региона позволит определить источники инновационности и проблемные направления.

Библиографическая ссылка

Филин Н.Н., Булатова Р.М., Мурадова С.Ш. ИННОВАЦИОННАЯ ДЕЯТЕЛЬНОСТЬ ПРЕДПРИЯТИЯ: АКТИВНОСТЬ, ЭФФЕКТИВНОСТЬ, ПОТЕНЦИАЛ // Фундаментальные исследования. 2018. № 12-1. С. 179-183;URL: https://fundamental-research.ru/ru/article/view?id=42373 (дата обращения: 16.05.2026).