В условиях инновационного развития экономики возрастает роль добавленной стоимости как конкурентного преимущества. В Государственной программе РФ «Развитие промышленности и повышение ее конкурентоспособности» одной из системных выделена проблема недостаточности промышленной продукции с высокой добавленной стоимостью [1].

При этом под добавочной стоимостью понимается приращение стоимости продукта или услуги, созданной хозяйствующим субъектом, к стоимости использованных им при производстве товаров или оказании услуг материальных ресурсов [2].

Полностью такое определение добавленной стоимости характерно для производственного подхода, который ориентирован на такие факторы производства, как труд, капитал, земля. По мере смены производственной парадигмы на рыночную, процесс создания добавленной стоимости расширился потребительским подходом. На первое место вышла потребительская оценка товара, когда доля реально затраченной стоимости сводится к минимуму, а возрастает доля маркетинговых затрат и прибыли. Оба эти метода получили практическую реализацию в деятельности хозяйствующих субъектов, хотя рыночный подход в большей степени ориентирован на потребительский сектор экономики.

Институциональная динамика, сфокусированная на изменении технологий, их переносе из одних областей промышленного производства в другие и соединении практико-ориентированной науки, проектно-конструкторских разработок и новых высокотехнологичных производств, вызвала к жизни кластерно-территориальный подход, рассматривающий создание добавленной стоимости как систему связей и предпосылки конкурентоспособности конечной продукции. Кластеры способны выступить основой эффективного развития организаций, способствовать экономическому росту и качеству развития территорий регионов и стран в целом.

Соединение кластерного, производственного и рыночного подходов определило необходимость появления управленческого подхода к созданию добавленной стоимости, который реализуется через цепочку создания стоимости (ЦСС). Таким образом, добавленная стоимость расширяет свое использование, рассматривая не только производственный процесс формирования материальной добавленной стоимости, а и отношения между всеми участниками цепочки, возникающие экономические и социальные выгоды и затраты, их относительную важность.

Конкурентное преимущество отрасли, соединенное в сети (кластере), определяет качество управления созданием добавленной стоимости, основанное не на отдельных ее составляющих элементах, а всей цепочки в целом.

Нарастание процессов взаимозависимости экономик мира, усиливающаяся роль промышленных сетей, структурные сдвиги в мировом спросе, обусловили появление концепции глобальных цепочек, создания добавленной стоимости.

Новая концепция, развиваясь, определяет важнейшие факторы организации отраслей, методологию и практические инструменты анализа и оценки цепочек добавленной стоимости различных типов управления.

Вместе с тем, несмотря на поиск инструментальных средств долгосрочных конкурентных преимуществ и эффективного функционирования предприятий в меняющихся условиях внешней среды, остаются в стороне вопросы теоретико-прикладного характера, учитывающие особенности развития отдельных отраслей экономики региона, что и обуславливает актуальность данного исследования.

Информационной основой исследования являлся проект развития комплекса кластеров, в рамках проекта «Енисейская Сибирь» и снимок потенциальных его участников, ориентированных как на выпуск существующей продукции, так и новой продукции, в том числе планируемой к экспорту.

Объектом исследования выступают ЦСС, формируемые участниками кластеров цветной металлургии и промышленного комплекса, предметом исследования – особенности формирования ЦСС в отмеченных секторах экономики решены. В исследовании использован системно-структурный анализ ЦСС, проводимый в рамках производственного и рыночного подходов.

Цель исследования: группировка прикладных аспектов формирования добавленной стоимости в промышленном и агропромышленном комплексах региона и определение методической основы определения добавленной стоимости в рамках кластерной структуры.

Теоретические основы исследования

Научную базу исследования составили концепции и гипотезы, представленные в классических трудах по экономической теории и социологии, теории абсолютных и относительных преимуществ, теории международной торговли, труды зарубежных и отечественных ученых.

Понятие «цепочка ценностей» было введено М. Портером и получило развитие в работах А. Томпсона и Дж. Стрикленда, рассматривающих формирование стоимости в рамках отдельных хозяйствующих субъектов, а также П. Гиббона, Г. Джереффи, Р. Каплински. Г. Джереффи ввел понятие «глобальные товарные цепочки», когда стоимость создается хозяйствующими субъектами различных стран, а А. Бранденбургер и Б. Нейлбафф – сетей создания стоимости, ориентированных не только на поиск вариантов распределения стоимости между участниками сети, но и на определение способа повышения общей ее результативности.

Современная теория глобальных цепочек создания стоимости в наиболее системном виде содержится в работах Р. Каплински и Г. Джереффи [3]. Они определили, что самыми прибыльными стадиями в цепочке являются те, которые в наибольшей степени удалены во времени от процесса самого производства – это НИОКР и продажи. Знания и способы их практического применения замещают труд в качестве источника добавленной стоимости. В этом случае в цене продукции большую долю стоимости составляет интеллектуальная рента, которая касается имиджа товара и его статусной символики.

Глобальные цепочки стоимости (ГЦС) Г. Джереффи разделил на пять ключевых типов в зависимости от моделей управления внутри них:

1. Рыночные глобальные цепочки стоимости, вызванные устойчивыми связями между контрагентами. Преимущество: низкие издержки на поиск нового партнера.

2. Модульные глобальные цепочки стоимости. В них поставщик производит модульные поставки однотипной, но имеющей специфику продукции. Модульное управление подразумевает длительные отношения между ведущими фирмами и их поставщиками и клиентами в цепочке, но с низким уровнем управления цепочкой. Это объясняется тем, что основные поставщики в цепочке обладают своими уникальными компетенциями, а это означает, что они могут работать независимо от ведущих фирм.

3. Доверительные (отношенческие) глобальные цепочки стоимости построены, как правило, на неформальных отношениях и по территориальному признаку. Доверительные цепочки – это цепочки с более высоким уровнем управления, но поставщики или промежуточные поставщики обладают в них собственными компетенциями.

4. Захватнические (каптивные) глобальные цепочки стоимости, когда маленькие поставщики полностью зависят от крупных и находятся под их жестким мониторингом. Сети заключают контракты с поставщиками или промежуточными клиентами с низкими уровнями возможностей, которые нуждаются в высоком уровне поддержки и являются предметом управления цепочками поставок от ведущих фирм.

5. Иерархические глобальные цепочки стоимости, когда осуществляются интеграции и прямое управление нижестоящих подразделений вышестоящими.

Р. Каплински, развивая классификацию Г. Джереффи, предложил три типа управления в рамках глобальных цепочек стоимости:

1) «законодательное управление», связанное с установлением основных правил и условий участия в глобальных цепочках стоимости;

2) «контролирующее управление», предполагающее осуществление систематической проверки деятельности всех звеньев глобальных цепочек стоимости и их соответствия общим правилам;

3) «исполнительное управление», связанное с поддержкой участников цепочки в отношении выполнения общих правил.

Это позволило значительно продвинуться в вопросах управления ГЦС, но на территориях их основного базирования. В теоретическом плане большой проблемой остается вопрос определения самой добавленной стоимости – отсутствуют типовые международные документы, учитывающие доступность и единообразие исходной информации.

Среди российских ученых, вносящих вклад в современную теорию создания добавленной стоимости, можно отметить Т.В. Андрееву [4], П.С. Андреева [5], Т.А. Мешкову и Е.Я. Моисеичева [6], С.Э. Солдатову и К.Ю. Волошенко [7] и других.

Систематизация различных подходов и теорий создания добавленной стоимости позволила сделать следующие выводы:

- расширяется список факторов, являющихся источником добавленной стоимости, среди них базовые – труд работников (А. Смит; Д. Рекардо), земля и капитал (Ж.Б. Сей, Е. Бем-Баверк), деятельность предпринимателя (А. Маршалл, Ф. Эджуорт, А. Пигу) и рыночные – потребление (Э. Кондильяк, К. Менгер, Ф. Визер), инновации (Дж. Кларк);

- повышается интенсивность их влияния как источников добавленной стоимости на формирование цены продукции (Ж. Сей, Дж. Кларк, А. Маршалл);

- добавленная стоимость распределяется по каждому держателю факторов производства в цепочке от индивидов (К. Менгер) до групп покупателей (Дж. Кларк).

Особенности определения добавленной стоимости

На уровне хозяйствующего субъекта расчет добавленной стоимости ведется на основе перегруппировки информации, предоставленной в бухгалтерской отчетности.

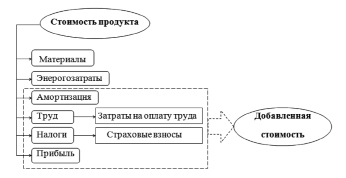

Добавленная стоимость рассчитывается как разность между стоимостью товаров и услуг, произведенных организацией, и стоимостью товаров и услуг, приобретенных ей у внешних поставщиков (рисунок).

Элементы, формирующие добавленную стоимость субъекта хозяйствования

Добавленную стоимость можно рассматривать и как совокупность интересов заинтересованных лиц (табл. 1).

Таблица 1

Структурные элементы добавленной стоимости

|

Заинтересованные лица |

Элементы добавленной стоимости |

|

Работники |

Заработная плата |

|

Экономический субъект |

Прибыль, амортизация |

|

Государство (власть) |

Налог на прибыль, налог на доходы физических лиц, налог на добавленную стоимость, страховые взносы, прочие налоги и сборы |

С этой точки зрения добавленная стоимость трансформируется в целый блок других многоуровневых показателей:

– добавленная стоимость (Value Added);

– чистая добавленная стоимость (Net Value Added);

– валовая добавленная стоимость (Gross Value Added);

– экономическая добавленная стоимость (Economic Value Added);

– добавленная рыночная стоимость (Market Value Added);

– денежная добавленная стоимость (Cash Value Added).

По нашему мнению, необходимо использовать показатель добавленной стоимости в системе и по уровням управления (табл. 2).

Таблица 2

Показатель добавленной стоимости на макро-, мезо- и микроуровне

|

Показатель |

Производственный метод |

Распределительный метод |

|

Макроуровень (страна) |

||

|

Валовая добавленная стоимость по отраслям (ВДСi) |

ВДСi = ВВi – ППi ВВi – валовой выпуск товаров и услуг i-й отрасли ППi – промежуточное потребление i-й отрасли |

– |

|

Чистая добавленная стоимость (ЧДС) |

ЧДС = ВДС – ПОК = ВВ – ПП – ПОК ПОК – потребление основного капитала |

– |

|

Валовая добавленная стоимость по экономике (ВДС) |

ВДС = ВДСiт + ВДСiу – ФП ВДСiт – валовая добавленная стоимость в отраслях, производящих товары ВДСiу – валовая добавленная стоимость в отраслях, производящих услуги ФП – косвенно измеряемые услуги финансового посредничества |

ВДС = ОТ – Hm + Hи + ВПр + ВСД ОТ – оплата труда наемных работников Hm – чистые налоги на производство Hи – чистые налоги на импорт ВПр – валовая прибыль ВСД – валовые смешанные доходы |

|

Мезоуровень (регион) |

||

|

Региональная валовая добавленная стоимость в основных ценах (ВДСр) |

ВДСр = ΣВДСi ΣВДСi – сумма добавленной стоимости по отраслям ВДСi = ВПi – ППi ВПi – выпуск товаров и услуг i-й отрасли ППi – промежуточное потребление i-й отрасли |

ВДСр = ОТ – Hm + ВПр + ВСД |

|

Микроуровень (предприятие) |

||

|

Добавленная стоимость (ДС) |

ДС = ВР – МЗ ВР – выручка МЗ – материальные затраты |

ДС = ОТ + П + ПРР + Н ОТ – заработная плата П – норма прибыли ПРР – прочие расходы Н – налоги |

Валовая добавленная стоимость региона связана и с основным обобщающим показателем экономической деятельности – валовым региональным продуктом (ВРП).

Обобщая вышесказанное, можно выделить основные аспекты анализа показателей добавленной стоимости на уровне регионов:

- вклад отдельных организаций в общеотраслевой (региональный) выпуск товаров и услуг и в общеотраслевую (региональную) добавленную стоимость;

- эффективность использования инвестиций и факторов производства;

- объем добавленной стоимости, произведенный в разрезе любых территориальных образований.

Описание исследования

Исследования добавленной стоимости, создаваемой как на уровне хозяйствующих субъектов, так и в межфирменной сети, приводят к необходимости определения их вклада в экономику отрасли, региона, страны. И как уже было отмечено, такая систематизация показателей позволяет выйти на показатель ВДС.

Следует отметить, что согласно данным Росстата ВДС РФ в 2016 г. по сравнению с 2010 г. увеличилась почти в 2 раза, а в 2017 г. по сравнению с 2016 г. на 7,4 %. На одного занятого в целом по РФ приходилось 1,156 тыс. руб. ВДС.

Положительная динамика имелась в сельском хозяйстве – 15,7 %, добывающих и обрабатывающих отраслях, соответственно, 15,7 % и 6,0 %, строительстве – 5,7 %, торговле – 5,2 %, на транспорте и связи – 4,0 %.

Небольшая ВДС в РФ на одного занятого в 2017 г. приходилась на добычу полезных ископаемых (7637,9 тыс. руб.), деятельность по операциям с недвижимым имуществом (4232,1 тыс. руб.), финансовую и страховую деятельность (2464,2 тыс. руб.), государственное управление и обеспечение военной безопасности и социального обеспечения (1764,2 тыс. руб.). Наименьшая ВДС на одного занятого была в образовании (388,0 тыс. руб.), культуре (666,4 тыс. руб.), здравоохранения (686,4 тыс. руб.), max (553,3 тыс. руб.), сельском хозяйстве (728,1 тыс. руб.).

В Красноярском крае ВДС с 2010 г. выросла в 1,72 раза, что на 18 % выше показателя ВДС РФ. ВДС Красноярского края по добыче полезных ископаемых на одного занятого, превосходит показатель РФ в 1,5 раза, в обрабатывающих производствах – в 2,98 раза, образовании – 15,0 %. Меньше ВДС по сравнению с РФ приходилось в Красноярском крае на одного занятого в финансовой сфере – в 18,4 раза, здравоохранении на 8,7 %, государственном управлении – в 2,2 раза.

Наиболее высокая ВДС создавалась в Красноярском крае на одного занятого в добыче полезных ископаемых 11459,8 тыс. руб., это больше общего показателя Красноярского края на 10,189 тыс. руб. и РФ – на 3821,8 тыс. руб. В обрабатывающих производствах Красноярского края ВДС была более чем в 3 раза ниже, чем в добывающей отрасли. На уровне средних значений ВДС находятся отрасли строительства, транспорта и связи, операций с недвижимым имуществом. Низкими значениями ВДС отличаются рыболовство, ЖКХ, образование, здравоохранение.

Структура ВДС в РФ и Красноярском крае, куда входит оплата труда, валовая прибыль и валовые смешанные доходы, а также другие чистые доходы на производство, примерно была одинаковой. В РФ в 2016 г. они распределились следующим образом – 39,2, 58,9 и 1,9 %, соответственно; в КК – 35,4, 63,2 и 1,4 %. Валовая прибыль и валовые смешанные доходы в структуре ВДС РФ были в 1,5 раза выше оплаты труда, а в Красноярском крае – в 1,8 раза. С 2010 г. оплата труда в ВДС увеличилась в РФ и Красноярском крае в 1,66 раза, а валовая прибыль экономики и смешанные доходы соответственно в 1,97 раза и 1,71 раза. Другие чистые доходы на производство в Красноярском крае увеличились в 1,2 раза, а в РФ, наоборот, уменьшились почти наполовину (53,8 %).

В целом ВДС РФ увеличивалась за счет более высоких темпов роста валовой прибыли по сравнению с оплатой труда – на 18,7 %. В Красноярском крае рост валовой прибыли по сравнению с оплатой труда был ниже – 3,6 %.

Таким образом, анализ ВДС Красноярского края и ее структуры позволяет отметить положительную динамику и эффективную структуру. Вместе с тем невысокой следует признать создаваемую добавленную стоимость в обрабатывающих отраслях и сельском хозяйстве региона, рассматриваемых в рамках исследования.

Авторы ставили целью на основе анализа цепочек создания стоимости в отрасли цветной металлургии и сельского хозяйства составить представление об их доле в формировании добавленной стоимости отрасли и региона, возможностях выхода на зарубежные рынки и получить ценный материал для управления ЦСС в рамках кластерных структур и формирования соответствующих механизмов регулирования добавленной стоимости.

Основой исследования стала информация о состоянии и развитии предприятий в этих отраслях, а также результаты экспертных оценок респондентов, находящихся как внутри цепочек добавленной стоимости, так и вовне, позволяющих охарактеризовать их, определить состав и роль участников, выявить резервы роста.

Выбор цветной металлургии и сельского хозяйства в качестве объекта хозяйства определяется их участием в проекте «Енисейская Сибирь» и их разной ориентированностью на спрос: если в продукции алюминиевой отрасли в большей степени заинтересован бизнес, как потребитель промежуточной и конечной продукции, то в сельском хозяйстве – в значительной степени это конечный потребитель.

Алюминиевая отрасль представляет пример ЦСС, управляемой поставщиком сырья и материалов. Доминирующую роль в ней играет Красноярский алюминиевый завод как предприятие металлургического профиля с высокой загрузкой мощностей.

Следует отметить, что абсолютные цифры добавленной стоимости предприятий, входящих в сеть ввиду закрытой информации, представлены быть не могут. Их относительные значения посчитаны и позволяют охарактеризовать сложившиеся пропорции распределения.

Управление цепочкой со стороны производителя алюминия объясняется высокими барьерами входа на этот рынок и высокой материалоемкостью изготавливаемой из него продукции. Опережающий рост цен на алюминий в рамках перераспределения добавленной стоимости снижает ценовую конкурентоспособность металлопродукции. Споставление уровня добавленной стоимости по предприятиям ЦСС указывает на наличие существенной разницы в прибыльности. Это создает инвестиционные ограничения для модернизации предприятий по выпуску промежуточной продукции, которые могут быть разрешены в рамках перераспределения добавленной стоимости (табл. 3).

Таблица 3

Структура добавленной стоимости по производителям алюминиевой продукции, %

|

Элементы добавленной стоимости |

Получение алюминия и его сплавов |

Получение промежуточной продукции |

Получение готовой продукции |

|

Заработная плата с отчислениями |

12,0 |

73,4 |

82,5 |

|

Амортизация |

6,7 |

24,5 |

9,1 |

|

Валовая прибыль |

81,3 |

2,1 |

8,4 |

|

Добавленная стоимость |

100,0 |

100,0 |

100,0 |

В цепочке добавленной стоимости продукции АПК, ориентированной на потребителя, управление осуществляется субъектами, находящимися в конце ЦСС. Розничная торговля характеризуется значительными барьерами входа, в первую очередь связанными с необходимостью раскрутки бренда и организации предоставления широкого спектра услуг для потребителей. Поэтому значительная часть добавленной стоимости, приходится на торговые сети, осуществляющие рекламу, продвижение и реализацию продукции (табл. 4).

Таблица 4

Распределение добавленной стоимости по ЦСС агропромышленного кластера в разрезе элементов, %

|

Элементы добавленной стоимости |

Сельскохозяйственные предприятия |

Перерабатывающие предприятия |

Торговые сети |

|

Заработная плата с отчислениями |

84,6 |

60,0 |

10,9 |

|

Амортизация |

13,3 |

26,4 |

21,3 |

|

Валовая прибыль |

2,1 |

13,6 |

67,8 |

|

Добавленная стоимость |

100,0 |

100,0 |

100,0 |

В этой отрасли торговля выдвигает жесткие требования к поставщикам в отношении затрат; существенно меньшую роль играет возможность обновления продукции и ее сертификация по международным стандартам. Имеется возможность перемещения внутри ЦСС по отдельным видам продукции в связи с развитием интернет-торговли и организацией логистических центров накопительного типа.

В целом входящие в рассматриваемые кластеры производства обладают разными стимулами и возможностями ее формирования. В ЦСС алюминиевой отрасли следует ориентироваться на расширение спектра выпускаемой продукции и вопросы управления издержками, в агропромышленном комплексе – на качество продукции, оптимизацию производственного процесса и создания собственного бренда.

Добавленная стоимость, созданная в рамках рассматриваемых кластеров без расширения круга участников, позволила определить долю их участия в ВДС отраслей соответственно как 12,7 %, обрабатывающей промышленности – 3,6 %, ВДС региона – 2,7 %, по алюминию и 19,2 %:12,4 %:9,1 % по АПК.

Результаты формирования добавленной стоимости по кластерам в разрезе участников определили силу/слабость каждого и его стратегическую значимость в целях совершенствования и расширения их деятельности.

Заключение

Результаты исследования подтвердили значимость показателя добавленной стоимости в оценке результативности деятельности отдельных предприятий, их сетей, отраслей, региона. Его элементная структура визуализирует интересы держателей факторов производства и может корректироваться в целях создания стимулирующего воздействия на их развитие.

Подтверждена необходимость перехода к трансформации бухгалтерской отчетности в управленческую для планирования пропорций распределения добавленной стоимости между участниками ЦСС с учетом баланса их интересов.

Предложена методическая основа определения добавленной стоимости в рамках кластерной структуры и выбора наиболее предпочтительного портфеля участников кластера. Сформирована основа для реализации рыночного подхода к определению цепочки создания ценности (ЦСЦ).

Даны практические рекомендации управляющим организациям по приоритетным участникам кластеров, определены лидеры ЦСС, возможности их в интересах региона, актуализированы перспективы стратегического развития.

Исследование выполнено при поддержке Красноярского краевого фонда науки в рамках реализации проекта: «Определение потенциала развития высокотехнологичных производств по глубокой переработке алюминия в рамках «Технологической долины» для формирования добавленной стоимости региона».

Библиографическая ссылка

Васильева З.А., Москвина А.В., Лихачева Т.П., Ковзунова Е.С. ПРИКЛАДНЫЕ АСПЕКТЫ ФОРМИРОВАНИЯ ДОБАВЛЕННОЙ СТОИМОСТИ В ПРОМЫШЛЕННОМ И АГРОПРОМЫШЛЕННОМ КОМПЛЕКСАХ РЕГИОНА // Фундаментальные исследования. 2018. № 11-2. С. 188-194;URL: https://fundamental-research.ru/ru/article/view?id=42321 (дата обращения: 16.02.2026).

DOI: https://doi.org/10.17513/fr.42321