В последнее время многие теоретики и специалисты-практики, оперирующие на финансовых рынках, особое внимание при выборе объектов портфельных инвестиций стали уделять фактору ликвидности финансового актива, в значительной степени аккумулирующему дополнительную к паре «доходность – риск» рыночную информацию. Поэтому важной исходной проблемой оценки ликвидности финансовых активов (в том числе высокодоходных) является уточнение терминологии ликвидности и существующих методов оценки.

Целью работы является уточнение базовых понятий и численных алгоритмов оценки ликвидности финансовых активов, включаемых в портфели неинституциональных инвесторов – агентов российского фондового рынка.

Материалы и методы исследования

Основным материалом исследования ликвидности стали фактические данные московской биржи. В основе исследования использованы статистические, комплексные и логические подходы, которые помогли оценить ликвидность финансовых активов с учетом особенностей российского рынка. В качестве инструмента исследования был применён один из наиболее распространенных методов оценки ликвидности – коэффициентный анализ.

Проблема оценки ликвидности финансовых инструментов занимает ключевую роль в теоретических и практических исследованиях финансовых рынков. В экономике нет универсального определения ликвидности, и даже, когда определение четко определено, его сложно измерить.

K. Nikolaou [1, с. 20–38] выделил три аспекта ликвидности, которые могут быть определены. Первый связан с сектором мезо- и макроэкономики (macroeconomic liquidity) и характеризует объем денежной массы, контролируемый Банком России (с помощью операций на открытом рынке, резервирования требований и определения ставок дисконтирования). Второй связан с балансовой ликвидностью (funding liquidity), характеризующей способность корпорации своевременно погасить обязательства и доступность необходимых инвесторам (трейдерам) для совершения сделок финансовых ресурсов. Третий – рыночная ликвидность (financial asset or market liquidity).

Учитывая особенности и специфику российского фондового рынка, конкретизируем следующие стороны ликвидности:

1. Ликвидность как способность актива в течение продолжительного периода сохранять основные свойства: доход не ниже, а риск не выше некоторых определенных инвестором значений.

2. Ликвидность – скорость реализации актива с невысокими (уровень определяется инвестором) потерями (учитывающими время владения активом).

3. Ликвидность – «временная стоимость» актива, образующаяся как разность затрат на его покупку/продажу.

В приведенных аспектах ликвидности есть общее содержание, позволяющее констатировать следующий тезис: ликвидность – способность финансового актива в условиях изменчивой рыночной конъюнктуры конвертироваться в денежную форму без потери текущей стоимости. Такое понятие ликвидности финансового актива характеризует ее как функцию, зависящую от времени (период возможной продажи) и риска (возможность потери стоимости актива при его срочной продаже).

Актуальность такой точки зрения на ликвидность нами связывается с тем, что она учитывает сочетание необходимых для совершения сделки времени и затрат, а также дополнительные транзакционные издержки по подготовке, заключению и исполнению сделки. В результате можно утверждать, что ликвидность включает такие характеристики (в соответствии с работой с J. Dick-Nielsen [2, с. 471–492]), как срочность (immediacy), глубина и упругость (depth and resilience), объем (breadth), плотность (tightness) (табл. 1).

Таблица 1

Показатели ликвидности [3]

|

Показатель |

Определение |

Способы измерения |

|

Срочность (Immediacy) |

Время, необходимое для совершения сделки. Маркетмейкеры являются постоянным источником срочности. В рамках торговой сессии поиск торгового матча / партнера зависит от частоты транзакций и глубины торговых интересов инвестора |

– количество маркетмейкеров на рынке; – количество участников рынка; – котировки; – средняя частота и размер транзакций; – количество «дней с ненулевой торговлей» |

|

Глубина и упругость (depth and resilience) |

Рынок глубокий в случае большого потока заказов как на стороне покупок и продаж. При больших заказах объем торгов должен быть высоким, а влияние крупных сделок должно быть минимальным, провоцируя низкую волатильность и упругость. Измерять глубину могут совокупные объемы торгов и меры, основанные на обороте, фиксирующем продаваемый объем финансовых активов |

– объем и динамика торгов; – товарные запасы дилеров; – коэффициент оборачиваемости; – внутренняя волатильность; – коэффициент оборачиваемости; – внутренняя волатильность |

|

Объем (breadth) |

Распределение ликвидности между торгуемыми активами: распределение между участниками рынка, доли активов по объемам торгов, величинам доходности и риска |

– сегментация рынка по объемам с учетом ликвидности обращающихся ценных бумаг |

|

Плотность (tightness) |

Трансакционные издержки, связанные с организацией и исполнением сделки |

– спред между ценами покупки и продажи |

|

Многомерный показатель (multidimensional) |

Многомерный показатель, который включает ряд перечисленных выше показателей, характеризующих зависимость ликвидности от объемов и цен покупки-продажи |

– премия за риск ликвидности; – оценка ликвидности, использующая различные метрики и показатели влияния ликвидности на продажи активов с фиксированным доходом. Оценки присваиваются рейтинговыми агентствами (напр. Блумберг) и банками |

Приведенные характеристики позволяют корректно описать ликвидность финансового актива и используются в известных подходах оценки ликвидности, используемых трейдерами рынка (например, методика ММВБ [4]). В ряду научных исследований ликвидности портфелей высокодоходных финансовых активов следует особо отметить работу А.М. Антиколь, в которой на момент ее публикации отражены отмеченные особенности понятия и представлен алгоритм оценки [5, с. 268–277]. Остановимся на этих инструментах оценки ликвидности более подробно.

Результаты исследования и их обсуждение

На российском фондовом рынке ликвидность финансовых активов принято рассчитывать по методике, использующей критерии ликвидности (высокий, средний и низкий уровень ликвидности ценной бумаги).

Например, на площадке ММВБ определения уровня ликвидности финансового актива осуществляется по критериям, приведенным в табл. 2.

Таблица 2

Критерии оценки ликвидности ценных бумаг (методика ММВБ) [6]

|

Уровень ликвидности |

Средний относительный спред |

Среднее количество сделок |

Процент торговых дней |

|

Высоколиквидный актив |

< 0,01 |

> 10 000 |

> 90 |

|

Среднеликвидный актив |

0,01–0,04 |

1,000–10 000 |

60–90 |

|

Низколиквидный актив |

> 0,04 |

< 1000 |

< 60 |

Для иллюстрации методики оценки ликвидности ММВБ приведем сравнение финансовых активов с высоким, средним и низким уровнем ликвидности (табл. 3–5: показатели представлены на момент закрытия торговой сессии 31.10.2017 г.) [7].

Таблица 3

Высоколиквидные ценные бумаги

|

Эмитент |

Среднее за 30 календарных дней (торговых дней: 22) |

Процент торговых дней |

|

|

Относительный спред |

Количество сделок |

||

|

ВТБ |

< 0,01 |

11 347 |

100 |

|

Газпром |

< 0,01 |

24 659 |

100 |

|

ГМК Норильский никель |

< 0,01 |

15 732 |

100 |

|

Лукойл |

< 0,01 |

10 567 |

100 |

|

Магнит |

< 0,01 |

19 959 |

100 |

|

Мечел |

< 0,01 |

11 235 |

100 |

|

Московская Биржа |

< 0,01 |

23 852 |

100 |

|

НЛМК |

< 0,01 |

10 416 |

100 |

|

Роснефть |

< 0,01 |

10 320 |

100 |

|

Россети |

< 0,01 |

12 909 |

100 |

Таблица 4

Ценные бумаги среднего уровня ликвидности

|

Эмитент |

Среднее за 30 календарных дней (торговых дней: 22) |

Процент торговых дней |

|

|

Относительный спред |

Количество сделок |

||

|

Polymetal International |

< 0,01 |

1 868 |

100 |

|

АФК Система |

< 0,01 |

3 189 |

100 |

|

Детский мир |

< 0,01 |

2133 |

100 |

|

Банк Санкт-Петербург |

< 0,01 |

1 403 |

100 |

|

НОВАТЭК |

< 0,01 |

3 946 |

100 |

|

Дагестанская ЭСК |

< 0,01 |

1 191 |

100 |

|

Дикси Групп |

< 0,01 |

1 176 |

100 |

|

ИНТЕР РАО |

< 0,01 |

4 564 |

100 |

|

МегаФон |

< 0,01 |

8 128 |

100 |

|

МТС |

< 0,01 |

5 644 |

100 |

Таблица 5

Ценные бумаги низкого уровня ликвидности

|

Эмитент |

Среднее за 30 календарных дней (торговых дней: 22) |

Процент торговых дней |

|

|

Относительный спред |

Количество сделок |

||

|

Авангард АКБ |

0,09 |

13 |

77,27 |

|

АВТОВАЗ |

<0,01 |

175 |

100,00 |

|

Акрон |

<0,01 |

546 |

100,00 |

|

АЛРОСА-Нюрба |

0,02 |

10 |

90,91 |

|

Аптечная сеть 36.6 |

<0,01 |

435 |

100,00 |

|

Армада |

0,01 |

63 |

100,00 |

|

Астраханская ЭСК |

0,01 |

30 |

95,45 |

|

Ашинский метзавод |

<0,01 |

376 |

100,00 |

|

Банк Кузнецкий |

0,01 |

94 |

100,00 |

|

Банк ФК Открытие |

<0,01 |

213 |

100,00 |

Отметим, что методика оценки ликвидности ММВБ не учитывает такую важную характеристику актива, как упругость (resilience) – скорость коррекции, «нейтрализации» цены после сильных флуктуаций, вызванных крупными сделками. Другими словами, в этой методике не учитывается дисбаланс спроса и предложения на финансовый актив.

Учет отмеченной характеристики ликвидности, несомненно, имеет практическую ценность для понимания потенциальной глубины рынка, которая не может быть наблюдаема в условиях его стабильного состояния. Однако на сегодняшний день методы измерения релаксации рынка, применимые на практике, неизвестны.

Алгоритм А.М. Антиколь базируется на показателе ликвидности и коэффициенте его вариации за определенный период (неделя, месяц, квартал и т.д.) в качестве характеристики уровня ликвидности ценной бумаги и позволяет участникам рынка быстро и оперативно оценивать ликвидность финансовых инструментов.

Алгоритм А.М. Антиколь включает следующие этапы:

1. Рассчитываем коэффициент «спроса и предложения» νi(b/s) финансового актива, который показывает интенсивность обращения ценной бумаги i-го типа в ходе торговой сессии:

(1)

(1)

где  и

и  – средние цены бумаги i-го типа в предложениях на покупку и на продажу. Значение νi(b/s) ≥ 1 свидетельствует о высокой ликвидности финансового актива, νi(b/s) < 1 – ограниченной ликвидности, при νi(b/s) = 0 – отсутствие спроса.

– средние цены бумаги i-го типа в предложениях на покупку и на продажу. Значение νi(b/s) ≥ 1 свидетельствует о высокой ликвидности финансового актива, νi(b/s) < 1 – ограниченной ликвидности, при νi(b/s) = 0 – отсутствие спроса.

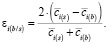

2. Определяем среднеотносительный спред εi(b/s) между ценами покупки и продажи актива:

(2)

(2)

или

(2')

(2')

Наилучшим условием для совершения сделки считается минимальный спред (в «идеальном» варианте εi(b/s) > 0), характерен для высоколиквидных бумаг (ε?i(b/s) ≈ 0).

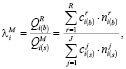

3. Рассчитываем уровень ликвидности  i-й ценной бумаги, в ходе одного торгового дня:

i-й ценной бумаги, в ходе одного торгового дня:

(3)

(3)

где  – коэффициент ликвидности ценной бумаги i-го типа;

– коэффициент ликвидности ценной бумаги i-го типа;  – совокупная стоимость купленных пакетов ценных бумаг i-го типа;

– совокупная стоимость купленных пакетов ценных бумаг i-го типа;  – совокупная стоимость проданных ценных бумаг i-го типа;

– совокупная стоимость проданных ценных бумаг i-го типа;  и

и  – цена и количество бумаг i-го типа в каждом пакете R, приобретенном в ходе одного торгового дня.

– цена и количество бумаг i-го типа в каждом пакете R, приобретенном в ходе одного торгового дня.

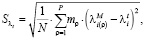

4. Рассчитываем меру плотность  коэффициента ликвидности

коэффициента ликвидности  , на протяжении N торговых сессий в периоде t как среднеквадратическое отклонение:

, на протяжении N торговых сессий в периоде t как среднеквадратическое отклонение:

(4)

(4)

где mρ – количество значений коэффициента ликвидности  в ρ-й подгруппе.

в ρ-й подгруппе.

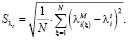

Если группирование значений коэффициента  не проводится, то выражение (4) принимает вид

не проводится, то выражение (4) принимает вид

(4')

(4')

5. С помощью коэффициента вариации  учитывается разброс значений коэффициента ликвидности к его среднему значению в периоде t:

учитывается разброс значений коэффициента ликвидности к его среднему значению в периоде t:

(5)

(5)

Чем меньше  , тем меньше разброс значений коэффициента ликвидности относительно среднего значения и тем стабильнее уровень ликвидности i-ой бумаги в периоде t.

, тем меньше разброс значений коэффициента ликвидности относительно среднего значения и тем стабильнее уровень ликвидности i-ой бумаги в периоде t.

Проведем анализ ценных бумаг высокого, среднего и низкого уровней ликвидности, представленных выше, и сравним показатели ликвидности по методике ММВБ и методу А.М. Антиколь. Используем данные МММВБ за период 01.10.2017–31.10.2017 (на момент закрытия торговой сессии). Результаты расчетов показателей ликвидности представим в табл. 6–8.

Таблица 6

Высоколиквидные ценные бумаги

|

Эмитент |

Коэффициент «спрос – предложение» |

Спред |

Плотность коэффициента ликвидности |

Коэффициент вариации |

|

ВТБ |

0,999 |

0,001 |

0,0005 |

0,0004 |

|

Газпром |

1,000 |

0,001 |

0,0004 |

0,0003 |

|

ГМК Норильский никель |

1,000 |

0,000 |

0,0006 |

0,0005 |

|

Лукойл |

0,999 |

0,001 |

0,0005 |

0,0006 |

|

Магнит |

0,999 |

0,001 |

0,0003 |

0,0004 |

|

Мечел |

0,999 |

0,001 |

0,0007 |

0,0007 |

|

Московская Биржа |

0,999 |

0,001 |

0,0006 |

0,0006 |

|

НЛМК |

0,999 |

0,001 |

0,0007 |

0,0007 |

|

Роснефть |

0,999 |

0,001 |

0,0004 |

0,0004 |

|

Россети |

0,999 |

0,001 |

0,0009 |

0,0009 |

Таблица 7

Ценные бумаги среднего уровня ликвидности

|

Эмитент |

Коэффициент «спрос – предложение» |

Спред |

Плотность коэффициента ликвидности |

Коэффициент вариации |

|

Polymetal International |

0,998 |

0,002 |

0,0013 |

0,0013 |

|

АФК Система |

0,999 |

0,001 |

0,0007 |

0,0007 |

|

Детский мир |

0,997 |

0,003 |

0,0021 |

0,0021 |

|

Банк Санкт-Петербург |

0,998 |

0,002 |

0,0015 |

0,0015 |

|

НОВАТЭК |

0,999 |

0,001 |

0,0007 |

0,0007 |

|

Дагестанская ЭСК |

0,987 |

0,013 |

0,0043 |

0,0044 |

|

Дикси Групп |

0,997 |

0,003 |

0,0015 |

0,0015 |

|

ИНТЕР РАО |

0,999 |

0,001 |

0,0005 |

0,0006 |

|

МегаФон |

0,999 |

0,001 |

0,0002 |

0,0002 |

|

МТС |

0,999 |

0,001 |

0,0005 |

0,0005 |

Таблица 8

Ценные бумаги низкого уровня ликвидности

|

Эмитент |

Коэффициент «спрос – предложение» |

Спред |

Плотность коэффициента ликвидности |

Коэффициент вариации |

|

Авангард АКБ |

0,883 |

0,117 |

31,317 |

35,085 |

|

АВТОВАЗ |

0,994 |

0,006 |

0,003 |

0,003 |

|

Акрон |

0,998 |

0,002 |

0,001 |

0,001 |

|

АЛРОСА-Нюрба |

0,983 |

0,017 |

1166,041 |

1189,764 |

|

Аптечная сеть 36.6 |

0,997 |

0,003 |

0,002 |

0,002 |

|

Армада |

0,987 |

0,013 |

0,004 |

0,004 |

|

Астраханская ЭСК |

0,992 |

0,008 |

1,486 |

1,495 |

|

Ашинский метзавод |

0,994 |

0,006 |

0,004 |

0,004 |

|

Банк Кузнецкий |

0,990 |

0,010 |

0,003 |

0,003 |

|

Банк ФК Открытие |

0,990 |

0,010 |

0,008 |

0,008 |

Проведенный анализ показателей ликвидности, рассчитанных по методу А.М. Антиколь, демонстрирует, что на настоящее время этот метод не может быть признан адекватным рыночной практике: коэффициенты не дают полного представления об уровне ликвидности и, главное, не позволяют распределить ценные бумаги по уровням ликвидности.

Например, коэффициент «спроса и предложения», характеризующий частоту обращения финансового актива, указывает на высокий спрос на акции высокого, среднего и никого уровней ликвидности (его значения близки к единице), а значит, инвестору сложно сделать рациональный выбор в пользу той или иной ценной бумаги.

Среднеотносительный спред в сравнении с методикой ММВБ показал идентичные результаты по причине схожей методики расчета. Этот показатель является наиболее распространённым показателем ликвидности ценной бумаги. Обоснование спреда, как метрики ликвидности, восходит к работе Amihud и Mendelson [8, с. 1411–1425], в которой авторы поднимают проблему выбора инвестора, собирающегося совершить сделку: он может либо ожидать «хорошей» цены, либо согласиться на немедленное исполнение заявки по имеющейся цене.

Основная идея А.М. Антиколь заключается в нахождении уровня ликвидности  i-й ценной бумаги в ходе одной торговой сессии и в дальнейшем расчете меры рассеяния (среднеквадратического отклонения) коэффициента ликвидности, который зависит от двух составляющих:

i-й ценной бумаги в ходе одной торговой сессии и в дальнейшем расчете меры рассеяния (среднеквадратического отклонения) коэффициента ликвидности, который зависит от двух составляющих:

- цены на покупку/продажу ценной бумаги в ходе одной торговой сессии;

- количества приобретенных/проданных в ходе одной торговой сессии ценных бумаг.

Таким образом, показатель А.М. Антиколь включает объем торгов и «спрос – предложение» рынка. Проведенный анализ показал, что основное влияние на ликвидность оказывает количество приобретенных/проданных ценных бумаг. Так, ценные бумаги, у которых существовали дни с нулевыми сделками, показали высокие волатильность и отклонение от среднего значения. Эти акции относятся к низкому уровню ликвидности. Однако и в случае акций с высокими и средними уровнями ликвидности их сложно отнести к той или иной группе в зависимости от меры рассеяния и коэффициента вариации.

Также недостатком метода А.М. Антиколь, как и метода ММВБ, является неучет такой важной характеристики ликвидности, как упругость (resilience).

Анализ метода А.М. Антиколь показал, что существенное влияние на ликвидность оказывают объем и изменение цен сделок с активами. Отметим, что в научно-практической литературе оценка влияния этих факторов на ликвидность актива восходит к работе Kyle [9, с. 1315–1335]. Согласно цитируемой работе большой объем торгов связан с информированными трейдерами, что влияет на изменение цены в большей степени, чем изменение спреда.

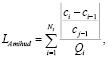

В целях модернизации алгоритма А.М. Антиколь рассмотрим показатель влияния сделок на цену, предложенный Y. Amihud [10, с. 31–56]:

(6)

(6)

где Nt – количество торгов в день t; Qi – объем торгов; ci – средневзвешенная цена по i-й сделке.

Идея использования этого показателя основывается на том, что торговля большими объемами высоколиквидных акций предполагает небольшие изменения цен. Высокие значения показателя указывают на высокую глубину рынка.

Таким образом, подход Амихуда основан на оценке ликвидности актива как средней доходности, полученной при покупке-продаже. Выражение под знаком модуля соответствует доходности i-й сделки. Необходимо заметить, что для расчета этого показателя требуется минимум две сделки в день. Чем выше показатель (9), тем ниже ликвидность.

Среди достоинств подхода можно отметить простоту интерпретации и наглядность. Однако расчет показателя на развивающемся рынке затруднен ввиду отсутствия регулярной информации по небиржевым сделкам в ежедневной разбивке.

При расчете показателя (9) на продолжительном временном интервале возникает сложность, связанная с диспропорцией масштабов числителя и знаменателя (доходность измеряется максимум десятками процентов, а объем торгов – миллионами д.е.). Для нивелирования этого эффекта нами предложено увеличить меньшее число на 106 [2].

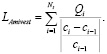

Обратным к показателю оценки ликвидности актива на основе доходности и объема торгов (9) является показатель Амивеста:

(7)

(7)

Очевидно, что чем больше объем торгов, тем больше итоговое значение цены актива он может «поглотить» без существенных последствий в виде колебания цены относительно равновесного значения. Если на временном интервале доходность нулевая, то коэффициент приравнивается к нулю. Соответственно, чем выше показатель (10), тем выше ликвидность. Поскольку этот показатель является обратным к показателю Амихуда, то его информативность в оценках ликвидности финансовых активов не выше показателя (9).

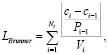

Еще одним показателем оценки ликвидности на основе доходности является коэффициент ликвидности Бруннера [11, с. 3–4]:

(8)

(8)

где Nt – количество торгов в день t, Vi – количество сделок на интервале времени, ci – средневзвешенная цена по i-й сделке.

Данный показатель ликвидности определяет изменение цены актива в среднем на одну совершенную сделку. В случае отсутствия сделок он равен нулю. Чем выше показатель Бруннера, тем ниже ликвидность финансового актива.

Для более глубокого понимания влияния ликвидности на поведение акций необходимо провести оценку коэффициентов, затрагивающих различные аспекты ликвидности. Нами проведены расчеты показателей ликвидности для финансовых активов, представленных в табл. 6–8, с включением вновь введенных в рассмотрение показателей (табл. 9–11).

Таблица 9

Высоколиквидные ценные бумаги

|

Эмитент |

Доходность, % |

Спред, % |

Торговый оборот, % |

Амихуд (х10^(-6) |

Бруннер (х 10^6) |

Моментум, % |

Дни ненулевой торговли, % |

|

ВТБ |

0,39 |

0,053 |

115,00 |

577,00 |

35,51 |

103,32 |

100 |

|

Газпром |

0,46 |

0,036 |

106,00 |

0,15 |

17,69 |

97,55 |

100 |

|

ГМК Норильский никель |

0,86 |

0,050 |

108,85 |

0,01 |

53,40 |

94,12 |

100 |

|

Лукойл |

0,52 |

0,076 |

99,42 |

0,01 |

46,54 |

97,93 |

100 |

|

Магнит |

1,70 |

0,060 |

107,67 |

0,01 |

93,26 |

129,12 |

100 |

|

Мечел |

1,09 |

0,086 |

118,89 |

0,82 |

121,89 |

100,35 |

100 |

|

Московская Биржа |

0,61 |

0,063 |

105,68 |

0,22 |

25,96 |

98,41 |

100 |

|

НЛМК |

0,81 |

0,130 |

108,60 |

0,58 |

78,24 |

100,63 |

100 |

|

Роснефть |

0,72 |

0,063 |

118,00 |

0,26 |

82,58 |

98,64 |

100 |

|

Россети |

1,48 |

0,088 |

106,70 |

112,70 |

113,10 |

107,32 |

100 |

Таблица 10

Ценные бумаги среднего уровня ликвидности

|

Эмитент |

Доходность, % |

Спред, % |

Торговый оборот, % |

Амихуд (х10^(-6) |

Бруннер (х 10^6) |

Моментум, % |

Дни ненулевой торговли, % |

|

Polymetal International |

45,24 |

0,184 |

109,31 |

39 |

26484 |

95,48 |

100 |

|

АФК Система |

52,64 |

0,101 |

108,85 |

1232 |

16289 |

99,51 |

100 |

|

Детский мир |

175,42 |

0,294 |

132,59 |

7217 |

729069 |

101,53 |

100 |

|

Банк Санкт-Петербург |

62,26 |

0,184 |

135,26 |

4393 |

239419 |

102,80 |

100 |

|

НОВАТЭК |

28,85 |

0,085 |

102,98 |

11 |

7040 |

101,66 |

100 |

|

Дагестанская ЭСК |

88,27 |

1,291 |

114,08 |

5152918 |

575862 |

100,90 |

100 |

|

Дикси Групп |

171,02 |

0,293 |

173,48 |

846 |

272693 |

103,31 |

100 |

|

ИНТЕР РАО |

38,44 |

0,084 |

102,83 |

2325 |

8618 |

103,48 |

100 |

|

МегаФон |

174,37 |

0,043 |

134,26 |

17 |

9869 |

112,60 |

100 |

|

МТС |

27,94 |

0,080 |

111,20 |

20 |

5601 |

99,52 |

100 |

Таблица 11

Ценные бумаги низкого уровня ликвидности

|

Эмитент |

Доходность, % |

Спред, % |

Торговый оборот, % |

Амихуд (х10^(-6) |

Бруннер (х 10^6) |

Моментум, % |

Дни ненулевой торговли, % |

|

Авангард АКБ |

38,85 |

11,675 |

89,00 |

55,90 |

56,10 |

109,25 |

67 |

|

АВТОВАЗ |

1,86 |

0,563 |

120,40 |

52,80 |

52,80 |

106,78 |

100 |

|

Акрон |

0,38 |

0,183 |

72,90 |

47,10 |

47,50 |

95,21 |

100 |

|

АЛРОСА-Нюрба |

5,89 |

1,670 |

130,30 |

85,50 |

86,60 |

88,02 |

95 |

|

Аптечная сеть 36.6 |

0,91 |

0,301 |

1315,20 |

87,70 |

85,70 |

107,53 |

100 |

|

Армада |

1,92 |

1,292 |

552,30 |

97,90 |

96,20 |

127,17 |

100 |

|

Астраханская ЭСК |

19,46 |

0,821 |

734,60 |

106,70 |

107,50 |

98,14 |

73 |

|

Ашинский метзавод |

1,78 |

0,565 |

186,40 |

95,80 |

100,00 |

89,81 |

100 |

|

Банк Кузнецкий |

1,77 |

0,953 |

196,94 |

47,94 |

48,60 |

112,90 |

100 |

|

Банк ФК Открытие |

2,66 |

0,995 |

113,53 |

102,35 |

95,75 |

140,22 |

100 |

Количество акций по выборке составляет 30. Наблюдения рассчитываются с частотой в один день, однако представленные в табл. 9 данные рассчитываются в средних за рассматриваемый временной интервал (01.10.2017 – 31.10.2017) значениях с целью улучшения восприятия презентации данных. Для анализа данных был выбран показатель спред цен Bid и Ask, который рассчитывается как средний за месяц относительный спред цен спроса и предложения, представленных на момент закрытия торговой сессии.

Коэффициент Амихуда рассчитывается как среднее за месяц отношение абсолютного значения дневной доходности (в денежном выражении) к дневному объему торгов (в денежном выражении).

Коэффициент Бруннера рассчитывается как среднее за месяц отношение абсолютного значения дневной доходности к количеству сделок. Объем торгов рассчитывается как изменение объема торгов за каждый день в денежном выражении.

Моментум [12, с. 12] рассчитывается как отношение изменения цены конца месяца к цене начала месяца. Процент дней ненулевой торговли рассчитывается как количество дней торговли к ненулевым продажам к общему количеству дней.

Выводы

Сопоставительный анализ данных, представленных в табл. 9–11, позволяет утверждать, что показатели (9)–(10) дают адекватное ликвидности актива представление о таких ее аспектах, как срочность, глубина, плотность и упругость. Отобрав акции определенного уровня ликвидности в соответствии с методикой ММВБ, инвестор далее с использованием этих показателей может выделить более предпочтительные для включения в инвестиционный портфель. Также можно проследить зависимость доходности и ликвидности. Для рассматриваемых акций вывод следующий: чем выше доходность, тем ниже ликвидность.

Однако для ценных бумаг низкого уровня ликвидности показатели (9)–(10) дают неточные оценки в силу того, что сделки проходят не каждый день, а при этом торговая оборачиваемость достаточно высока. Поэтому для оценки низколиквидных ценных бумаг мы рекомендуем использовать метод А.М. Антиколь.

В силу того, что детальный анализ не удовлетворяет целям экспресс-оценки финансовых активов, осуществляемой на этапе предварительного отбора финансовых активов для включения в портфель неинституционального инвестора, актуальной является разработка многомерного показателя ликвидности, учитывающего текущее состояние и институциональные особенности российского фондового рынка. Приведенные выше обоснования факторов, влияющих на ликвидность, позволяют констатировать, что при построении этого показателя следует учитывать расширенный набор субпоказателей ликвидности, включающий срочность, глубину, упругость, плотность и объем сделок с активами.

Современные мировые фондовые рынки, а в большей степени развивающиеся (например, российский) являются изменчивыми, что заставляет инвестора в своих решениях использовать более точные оценки финансового портфеля. В том числе ликвидности, отражающей не только общие, с позиции финансовых операций, характеристики ценных бумаг, но и личные предпочтения инвестора. В связи с этим рассмотрение новых уточненных характеристик и численных алгоритмов расчета ликвидности объектов инвестирования является актуальной и практически ценной задачей финансового менеджмента.

Библиографическая ссылка

Гришина В.П., Быстрова Д.А. ФЕНОМЕН, ПОКАЗАТЕЛИ И АЛГОРИТМЫ ОЦЕНКИ ЛИКВИДНОСТИ ФИНАНСОВЫХ АКТИВОВ, ВКЛЮЧАЕМЫХ В ИНВЕСТИЦИОННЫЙ ПОРТФЕЛЬ // Фундаментальные исследования. 2018. № 10. С. 42-50;URL: https://fundamental-research.ru/ru/article/view?id=42278 (дата обращения: 08.04.2026).