Функционирование государственного сектора в Российской Федерации в последние годы ставит акцент на эффективность и результативность использования бюджетных средств, программно-целевую ориентацию расходов, решение задач социально-экономического развития регионов и страны в целом, в связи с чем повышается значимость проведения анализа.

Цель исследования: разработка методики оценки бюджетного потенциала субъектов Российской Федерации (регионов) и выявление резервов их экономического роста.

Материалы и методы исследования

В процессе исследования применялись такие методы, как наблюдение и сбор фактов, анализ и синтез, коэффициентный метод, выдвижение гипотез.

Вопросы оценки сбалансированности и финансовой устойчивости бюджетов, их финансовой самостоятельности, управления дефицитом бюджета, организации межбюджетных отношений и предоставления межбюджетных трансфертов, эффективности деятельности органов государственной власти при использовании бюджетных средств, рассматриваются в трудах российских авторов, среди которых М.Л. Васюнина [1], М.А. Зырянова [2], О.В. Изутова [3], Н.Ю. Коротина [4, 5], Е.В. Кузнецова [6], О.В. Макашина [7], Т.В. Максимова [8] и др. [9–11]. Этими авторами разработаны как отдельные направления в оценке финансового состояния регионов и муниципальных образований, так и комплексные методики. Но в составе методик одни и те же по своему смысловому содержанию показатели называются по-разному, то есть отсутствует единство в названиях бюджетных показателей. Кроме того, отсутствует понятие «финансовой самодостаточности» регионов, которое напрямую связано с их бюджетным потенциалом.

Финансовая самодостаточность регионального бюджета – это его обеспеченность бюджетным потенциалом в таких размерах, которые позволяют бюджету быть относительно независимым от финансовой помощи; это его обеспеченность налоговым и неналоговым потенциалом для финансирования текущих расходов. Но как показывает практика бюджетной деятельности в регионах, в основном бюджетного потенциала недостаточно для финансирования текущих расходов и большинство регионов являются дотационно зависимыми.

Оценка бюджетного потенциала региона и его самодостаточности должна включать расчет соответствия поступивших налоговых и неналоговых доходов общим расходам бюджета, исключая межбюджетные трансферты. В структуре бюджетного потенциала региона предлагается выделять три составляющие:

– общий налоговый потенциал;

– собственный налоговый потенциал;

– неналоговый потенциал.

Общий налоговый потенциал – это сумма налогов и сборов, зачисляемых полностью в бюджет региона, а также по дополнительным нормативам отчислений от федеральных налогов и сборов.

Собственный налоговый потенциал – это сумма налогов и сборов, зачисляемых полностью в бюджет региона в соответствии со ст. 14 первой части Налогового кодекса РФ.

Неналоговый потенциал – это сумма неналоговых доходов регионального бюджета, полученных от продажи или использования объектов государственного имущества, от платных услуг казенных учреждений, в качестве платы за негативное воздействие на окружающую среду (по нормативу – 40 %), от продажи земельных участков и др. (в соответствии со ст. 75 Бюджетного кодекса Российской Федерации).

В связи с чем для оценки бюджетного потенциала региона предлагается расчет следующих коэффициентов (табл. 1):

Таблица 1

Оценка обеспеченности региона бюджетным потенциалом и его самодостаточности

|

Наименование показателя |

Формула для расчета показателя |

|

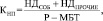

Коэффициент обеспеченности бюджетным потенциалом (КБП) |

где НД – налоговые доходы бюджета, руб.; ННД – неналоговые доходы бюджета, руб.; Р – общая сумма расходов бюджета, руб.; МБТ – межбюджетные трансферты общего характера в составе расходов регионального бюджета, руб. |

|

Коэффициент обеспеченности собственным налоговым потенциалом (КНП с) |

где НДИО – налоговые доходы по налогу на имущество организаций, руб.; НДТН – налоговые доходы по транспортному налогу, руб.; НДНИБ – налоговые доходы по налогу на игорный бизнес, руб. |

|

Коэффициент обеспеченности налоговым потенциалом (КНП) |

где НДСОБ – собственные налоговые доходы по налогам, полностью зачисляемым в региональный бюджет (НИО, ТН, НИБ), руб.; НДПРОЧИЕ – прочие налоговые доходы, зачисляемые в бюджет региона по нормативам от федеральных налогов, руб. |

|

Индекс налогового потенциала региона (ИНП) [12] |

где Ч – численность населения в регионе, чел. |

|

Коэффициент обеспеченности неналоговым потенциалом (КННП) |

|

(1)

(1) (2)

(2) (3)

(3) (4)

(4) (5)

(5)Примечание. Источник: разработано автором исследования, кроме формулы (4).

– коэффициент обеспеченности бюджетным потенциалом, показывающий финансовую самодостаточность бюджета региона за счет его обеспеченности налоговыми и неналоговыми доходами для покрытия расходов (исключая межбюджетные трансферты). Чем выше значение коэффициента, тем выше его собственная финансовая самодостаточность и самостоятельность;

– коэффициент обеспеченности налоговым потенциалом, показывающий потенциал региона в части собираемости всех налогов (включая федеральные налоги, которые по нормативам частично «оседают» в региональном бюджете). Чем выше значение данного коэффициента, тем выше собираемость налогов в регионе;

– коэффициент обеспеченности собственным налоговым потенциалом, показывающий его потенциал в части собираемости только собственных, региональных налогов, которые по нормативам полностью зачисляются в бюджет региона. Чем выше значение данного коэффициента, тем выше собираемость собственных налогов в регионе;

– индекс налогового потенциала региона, показывающий сумму налоговых доходов (региональных налогов, полностью зачисляемых в бюджет региона, и налогов, зачисляемых по нормативам отчислений от федеральных налогов и сборов), приходящихся на одного жителя региона. Данный показатель в этой группе не случаен, он используется Министерством финансов РФ для расчета уровня расчетной бюджетной обеспеченности региона» до распределения дотаций (межбюджетных трансфертов), поэтому представляет значение не только с практической точки зрения, но и может иметь место в научном развитии методологии оценки финансового состояния регионов;

– коэффициент обеспеченности неналоговым потенциалом, показывающий уровень расходов бюджета, которые могут быть покрыты за счет неналоговых доходов. Чем выше значение коэффициента, тем результативнее осуществляются сделки с государственным имуществом, собирается плата за негативное воздействие на окружающую среду и иные неналоговые доходы.

В структуре доходной части регионального бюджета (в отличие от муниципального бюджета) значительно больше налоговая составляющая за счет налоговых баз и более высоких налоговых ставок в отличие от местных налогов. В составе неналоговых доходов бюджетов есть не менее социально значимые статьи, которые оказывают влияние на качество жизни населения, такие как плата за негативное воздействие на окружающую среду.

В рамках анализа бюджетного потенциала региона можно провести структурный анализ, разложив детально его налоговую и неналоговую составляющую следующим образом:

где НДННП – налоговые доходы регионального бюджета по налогу на прибыль организаций;

НДНДФЛ – доходы по налогу на доходы физических лиц;

НДАКЦ – доходы по акцизам (на спирт, бензин и др.);

НДНДПИ – доходы по налогу на добычу общераспространенных полезных ископаемых;

НДСбВод – сбор за пользование объектами водных биологических ресурсов;

НДСбЖив – сбор за пользование объектами животного мира;

НДУС – налоговые доходы по налогу, взимаемому в связи с применением упрощенной системы налогообложения;

ГП – государственная пошлина;

ДИспИм – доходы от использования имущества, находящегося в государственной собственности субъектов РФ;

ДПрИм – доходы от продажи имущества, находящегося в государственной собственности субъектов РФ;

ДПлУс – доходы от платных услуг, оказываемых казенными учреждениями субъектов РФ;

ДПрУнПр – часть прибыли унитарных предприятий, созданных субъектами РФ;

ПлНегОкрСр – плата за негативное воздействие на окружающую среду;

ПлИспЛес – плата за использование лесов;

ПлДекл – декларационный платеж;

ДПрЗем – доходы от продажи земельных участков;

ДПрНедв – доходы от продажи объектов недвижимого имущества;

ПлВод – плата за пользование водными объектами, находящимися в собственности субъектов РФ;

ПлНедр – платежи за пользование недрами;

ДПр – прочие неналоговые доходы.

Проведение структурного анализа позволит спрогнозировать мероприятия точечного воздействия на перераспределение нормативов отчислений некоторых налогов в бюджет региона для повышения его финансовой самостоятельности.

Значимым в использовании бюджетных средств является их целевое и эффективное использование. В рамках оценки бюджетного потенциала невозможно провести проверку целевого и эффективного использования бюджетных средств, так как она проводится по данным бюджетного учета. Но существует возможность, используя материалы отчетов контрольно-счетных органов, провести оценку влияния выявленных нарушений на доходную составляющую регионального бюджета (например, потери бюджета от нецелевого использования бюджетных средств, пополнение бюджета по результатам выявленных финансовых нарушений) и как следствие, его бюджетный потенциал.

Состав коэффициентов для оценки будет следующий (табл. 2):

– коэффициент обнаружения финансовых нарушений в процессе исполнения регионального бюджета, который показывает долю контрольных мероприятий с выявленными финансовыми нарушениями в общей совокупности проведенных контрольных мероприятий;

– коэффициент устранения финансовых нарушений, который показывает долю сумм устраненных финансовых нарушений с региональными средствами в их общей стоимости. При этом в общую стоимость финансовых нарушений включаются нецелевое и неэффективное использование бюджетных средств; нарушения законодательства о бухгалтерском учете и требований по составлению бюджетной отчетности; нарушения порядка управления и распоряжения государственным имуществом; нарушения, повлекшие снижение неналоговых доходов в бюджет региона; нарушения законодательства о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных нужд; несоблюдение установленных процедур и требований бюджетного законодательства при исполнении бюджетов;

– коэффициент нецелевого использования бюджетных средств, который показывает долю сумм нецелевого использования бюджетных средств региона, выявленных по результатам контрольных мероприятий, в общей сумме расходов регионального бюджета;

– коэффициент роста неналогового потенциала по результатам внешнего контроля, который показывает увеличение неналоговых доходов в общей сумме доходов регионального бюджета по результатам контрольных мероприятий и характеризует их эффективность. Например, происходит сдача в аренду или продажа объектов государственного имущества по заниженным ценам, и именно контрольные мероприятия органов государственного независимого финансового контроля позволяют это выявить. Главное в том, что своевременное поступление этих доходов в бюджет региона в реальном объеме могло бы привести к снижению уровня зависимости бюджета от внешнего финансирования (в части дотационной поддержки или привлечения кредитов). Данный показатель сравнивают с показателем неналогового потенциала региона и отслеживают в динамике возможности роста неналоговых доходов по результатам контрольных мероприятий контрольно-счетных органов субъектов Российской Федерации.

Результаты исследования и их обсуждение

Проведем апробацию разработанной методики оценки бюджетного потенциала регионов на примере шести субъектов Российской Федерации в составе Уральского федерального округа (далее – УрФО). Для оценки были использованы официальные данные об исполнении бюджетов за 2016 г., а также отчеты контрольно-счетных палат регионов о проведенных контрольных мероприятиях в бюджетной сфере. В табл. 3 представлены результаты оценки обеспеченности регионов бюджетным потенциалом и их самодостаточности.

Таблица 2

Оценка использования бюджетных средств по целевому назначению

|

Наименование показателя |

Формула для расчета показателя |

|

Коэффициент обнаружения финансовых нарушений в процессе исполнения регионального бюджета (КФН) |

где КМФН – количество контрольных мероприятий, по результатам которых выявлены финансовые нарушения; КМ – общее количество проведенных контрольных мероприятий |

|

Коэффициент устранения финансовых нарушений (КУФН) |

где ФНУ – стоимость устраненных финансовых нарушений, выявленных в отчетном году, руб.; ФН – общая стоимость выявленных финансовых нарушений в отчетном году, руб. |

|

Коэффициент нецелевого использования бюджетных средств (КНЦ) |

где НЦ – суммы нецелевого использования бюджетных средств региона, руб. |

|

Коэффициент роста неналогового потенциала по результатам внешнего контроля (КРННД) |

где ННДВ – выясненные по результатам контрольных мероприятий суммы не поступивших неналоговых доходов, возмещенные после контроля, руб. |

(6)

(6) (7)

(7) (8)

(8) (9)

(9)Примечание. Источник: разработано автором исследования.

Таблица 3

Показатели обеспеченности регионов в составе УрФО бюджетным потенциалом в 2016 г.

|

Наименование показателя |

Курганская область |

Свердловская область |

Челябинская область |

Тюменская область |

ХМАО-ЮГРА |

ЯНАО |

|

Коэффициент обеспеченности бюджетным потенциалом |

0,525 |

0,937 |

0,909 |

0,984 |

0,973 |

1,133 |

|

Коэффициент обеспеченности налоговым потенциалом |

0,518 |

0,928 |

0,900 |

0,939 |

0,943 |

1,119 |

|

Коэффициент обеспеченности собственным налоговым потенциалом |

0,081 |

0,152 |

0,135 |

0,087 |

0,317 |

0,484 |

|

Индекс налогового потенциала региона |

19,57 |

39,78 |

30,94 |

75,56 |

110,38 |

238,02 |

|

Коэффициент обеспеченности неналоговым потенциалом |

0,007 |

0,009 |

0,009 |

0,045 |

0,030 |

0,014 |

Примечание. Источник: составлено автором.

Таблица 4

Оценка эффективности проведения контрольных мероприятий контрольно-счетными органами субъектов в составе УрФО

|

Наименование показателя |

Курганская область |

Свердловская область |

Челябинская область |

Тюменская область |

ХМАО-ЮГРА |

ЯНАО |

|

Коэффициент обнаружения финансовых нарушений в процессе исполнения регионального бюджета |

1,00 |

1,00 |

0,98 |

0,88 |

0,95 |

0,31 |

|

Коэффициент устранения финансовых нарушений |

0,63 |

0,16 |

0,17 |

0,88 |

0,12 |

0,00 |

|

Коэффициент нецелевого использования бюджетных средств |

0,1484 |

0,0055 |

0,0007 |

0,0004 |

0,0005 |

0,0000 |

|

Коэффициент роста неналогового потенциала по результатам внешнего контроля |

100,00 |

359,61 |

645,81 |

102,21 |

101,71 |

0,00 |

Примечание. Источник: составлено автором.

По результатам оценки бюджетного потенциала следует отметить высокую самодостаточность ЯНАО как в части обеспеченности бюджетным потенциалом (значение коэффициента – 1,133), общим налоговым потенциалом (1,119) и собственным налоговым потенциалом (0,484), в связи с чем именно по ЯНАО высокий индекс налогового потенциала региона (несмотря на малую численность проживающих в регионе – 536 тыс. чел.). В части высокого уровня неналогового потенциала лидирует Тюменская область (значение коэффициента – 0,045). Худшие результаты показывает Курганская область, у которой самый низкий из всех регионов бюджетный (0,525), налоговый (0,518) и неналоговый (0,007) потенциал.

В табл. 4 представлены результаты оценки эффективности проведенных контрольных мероприятий контрольно-счетными органами субъектов РФ в составе УрФО в 2016 г.

По результатам оценки в Курганской области наиболее высокий уровень определения нецелевого использования бюджетных средств (значение коэффициента – 0,1484), но и высокий уровень устранения выявленных контрольно-счетными органами финансовых нарушений (значение коэффициента 0,63) наряду с Тюменской областью (значение коэффициента – 0,88). Наибольший прирост неналоговых доходов по результатам проверок наблюдается в Челябинской области (значение коэффициента – 645,81) и Свердловской области (значение коэффициента – 359,61).

Заключение

Таким образом, данные, полученные по результатам проведения оценки бюджетного потенциала субъектов Российской Федерации, могут стать основой рейтинга регионов с наиболее благоприятным финансовым состоянием, характеризующимся высоким уровнем налогового потенциала и низкой дотационной зависимостью для выравнивания бюджетной обеспеченности, реализуемости региональных программ, высокой инвестиционной привлекательностью.

Кроме того, по результатам проведения комплексной оценки возможна разработка мероприятий точечного воздействия на перераспределение нормативов отчислений некоторых налогов в бюджет региона, усиление контрольно-аналитической функции Федеральной налоговой службы для повышения собираемости налоговых доходов, повышение эффективности сделок с объектами государственной собственности, что может положительно сказаться на уровне бюджетной обеспеченности до распределения межбюджетного трансферта между субъектами РФ.

Библиографическая ссылка

Гладковская Е.Н. ИНСТРУМЕНТАРИЙ ОЦЕНКИ БЮДЖЕТНОГО ПОТЕНЦИАЛА И ВЫЯВЛЕНИЕ РЕЗЕРВОВ ЭКОНОМИЧЕСКОГО РОСТА РЕГИОНОВ РОССИИ // Фундаментальные исследования. 2018. № 10. С. 31-36;URL: https://fundamental-research.ru/ru/article/view?id=42276 (дата обращения: 18.04.2026).