Созданные институциональные основы перевода российского рынка электроэнергии в сферу конкурентных отношений формируют для предприятий новые вызовы. На текущий момент структура электроэнергетической отрасли России представлена тепловыми электростанциями (58,64 %), атомными электростанциями (18,3 %), гидроэлектростанциями (17,4 %), электростанциями промышленных предприятий (5,6 %), ветроэлектростанциями (0,013 %), солнечными электростанциями (0,044 %) [1]. В соответствии с Генеральной схемой размещения объектов электроэнергетики до 2035 г. планируется ввод в эксплуатацию новых энергоблоков АЭС с установленной мощностью 17,7 ГВт при реализации «минимального» варианта развития электроэнергетической отрасли и 21,4 ГВт при реализации «базового» варианта. При этом вывод из эксплуатации составит 13,4 ГВт установленной мощности АЭС [2], а его стоимость заложена в себестоимость электроэнергии и составляет примерно 3 % от годовой выручки [3]. Поддержка Правительством РФ развития ядерной энергетики направлена как на финансирование сооружения АЭС, так и на решение проблемы отработавшего ядерного топлива (ОЯТ), включая обращение с радиоактивными отходами (РАО). Отчисления на обращение с РАО составляют примерно 7 % от годовой выручки и включаются в себестоимость электроэнергии, что итоге увеличивает стоимость электроэнергии для конечного потребителя. Однако господдержка строительства АЭС исчезнет совсем к 2020 г. [4], что приведет к новым вызовам и необходимости проработки новых векторов развития ядерной энергетики, а, следовательно, к поиску резервов повышения экономической конкурентоспособности АЭС. Особенно следует отметить «экспансию» ядерных технологий за рубеж, конкурентоспособность которых доказывается низкой величиной нормированной стоимости электроэнергии (LevelizedCostofElectricity (LCOE)), включающей расходы на топливо, эксплуатацию (в том числе расходы на техническое обслуживание и ремонт, заработную плату персонала), амортизацию и другие за весь жизненный цикл энергетического объекта [5–8].

Целью настоящего исследования является выявление параметров производства, оказывающих наибольшее влияние на изменение выручки и прибыли электроэнергетических предприятий, разработка мероприятий по повышению эффективности формирования производственной программы для достижения конкурентных преимуществ на рынке генерации электроэнергии.

В исследовании использованы методы корреляционного анализа, линейного и динамического программирования, прогнозные квалитативные и квантитативные методы, методы классификации и группировки данных.

Данная статья является логическим развитием и углублением проведенного исследования [8] по планированию производства на АЭС с использованием разработанной экономико-математической модели и предложенной методики планирования расходов на ядерное топливо с учетом принятой стратегии обращения с РАО и ОЯТ. Авторами предложены экономико-математические модели линейного вида зависимости выручки и прибыли от выбранных параметров производства, включенных в себестоимость электроэнергии, с учетом вида генерирующей установки (ТЭС, АЭС, ГЭС). Классическая экономико-математическая модель задачи планирования производства предприятия в большинстве случаев заключается в определении целевой функции себестоимости, стремящейся к минимуму, уравнений ограничений по ресурсам, включая суммарную нагрузку всего оборудования, производящего энергию. Как было показано в [8], целесообразно рассматривать производственную функцию производства электроэнергии в линейном и нелинейном виде.

Предлагается рассматривать производственную функцию

Y = Q×P, (1)

где Y – зависимая (объясняемая) переменная, представляющая собой необходимую валовую выручку предприятия, Q – выработка, количество произведенной электроэнергии за календарный год, P – отпускная цена электроэнергии за календарный год, функция которой имеет вид

(2)

(2)

где x = x(x1, x2, ..., xm) – вектор независимых (объясняющих) переменных; β – вектор параметров (подлежащих определению); α – ценовая надбавка (прибыль). В качестве независимых переменных в уравнении множественной регрессии, сумма которых представляет собой себестоимость электроэнергии, выступают: x1 – материальные затраты, в том числе расходы на топливо; x2 – расходы на оплату труда; x3 – страховые взносы; x4 – амортизация, x5 – прочие затраты, включающие расходы на командировки, услуги сторонних организаций, отраслевые резервы.

Нелинейную модель (1) путем логарифмирования, преобразуя в линейную модель, также можно использовать при определении влияния факторов себестоимости и объемов производства на необходимую валовую выручку, EBIT.

Показано, что производственную функцию также можно рассматривать в линейном виде:

(3)

(3)

Выявлено, что линейная модель более точно описывает значения результирующего показателя, чем нелинейная, что, по мнению, авторов, объясняется искусственным формированием тарифа (цены) на электроэнергию, обусловленным государственным регулированием.

Исходными данными, сгруппированными в табл. 1, для построения экономико-математических моделей планирования производства ТЭС, ГЭС и АЭС явились годовые отчеты и бухгалтерская отчетность АО «Концерн Росэнергоатом», ПАО «Русгидро» и консолидированная отчетность по ТЭС. Авторы в исследовании приняли во внимание, что в состав ПАО «Русгидро» входят также ТЭС, ГеоЭС, ВЭС, СЭС и ПЭС, сбытовые компании, научно-исследовательские и проектные организации, электросетевые компании.

Экономико-математическая модель производства АЭС имеет вид

Y = 48 652 138 + 1,86x1 + 1,79x2 + 0,39x3,

где x1 – материальные затраты, в том числе расходы на природный уран; x2 – амортизация; x3 – прочие затраты. Проверка значимости модели и ее параметров показала их статистическую значимость. Надбавка АО «Концерн Росэнергоатом» составляет в среднем 17 %. Полученные значения эластичности позволяют сделать вывод о том, что 1) рост материальных расходов, в том числе на ядерное топливо, и амортизации на 1 % приведет к росту выручки на 0,39 % и 0,14 %, EBIT – на 0,59 % и 0,21 % соответственно; 2) увеличение прочих расходов, в том числе на отраслевые резервы, на 1 % приведет к росту выручки на 0,11 %, но снижению EBIT – на 0,56 %.

Экономико-математическая модель производства ТЭС имеет вид

Y = 44 963 088 + 0,96x1 + 2,32x2 + 1,75x3,

где x1 – материальные затраты, в том числе расходы на органическое топливо; x2 – амортизация; x3 – прочие затраты. Проверка значимости модели и ее параметров показала их статистическую значимость. Надбавка предприятий, работающих на органическом топливе, составляет в среднем 5 %. Полученные значения эластичности свидетельствуют о том, что 1) увеличение прочих расходов и на амортизацию на 1 % приведет к росту выручки на 0,09 % и 0,14 %, EBIT – на 0,33 и 0,69 % соответственно; 2) рост материальных расходов, в том числе на органическое топливо, на 1 % приведет к росту выручки на 0,67 %, снижению EBIT – на 0,25 %.

Таблица 1

Исходные данные ТЭС, АЭС, ГЭС за 2009–2016 гг. (тыс. руб.), используемые при построении модели зависимости необходимой валовой выручки, EBIT от выбранных факторов производства

|

Год |

Материальные затраты |

Расходы на оплату труда |

Страховые взносы |

Амортизация |

Прочие расходы |

Выручка |

|

АЭС |

||||||

|

2009 |

40 861 427 |

16 030 801 |

2 816 544 |

10 911 630 |

25 811 866 |

184 232 795 |

|

2010 |

46 831 657 |

19 543 891 |

3 241 886 |

13 606 327 |

98 212 924 |

210 222 698 |

|

2011 |

55 787 657 |

22 196 517 |

4 536 327 |

20 147 654 |

89 904 533 |

201 405 029 |

|

2012 |

42 096 515 |

23 760 385 |

5 311 384 |

24 936 116 |

87 368 489 |

200 527 279 |

|

2013 |

44 146 248 |

23 854 821 |

5 806 994 |

30 660 948 |

110 040 973 |

232 856 681 |

|

2014 |

50 129 599 |

25 873 867 |

6 793 844 |

33 123 065 |

113 101 948 |

253 215 398 |

|

2015 |

56 129 781 |

26 454 160 |

7 300 658 |

38 352 906 |

113 278 736 |

263 756 643 |

|

2016 |

59 904 313 |

26 824 559 |

7 143 833 |

43 511 526 |

115 218 890 |

282 035 779 |

|

ТЭС |

||||||

|

2009 |

397 241 813 |

39 331 098 |

7 461 092 |

30 755 751 |

55 006 555 |

590 675 934 |

|

2010 |

531 243 340 |

42 537 544 |

7 764 229 |

33 418 502 |

60 746 731 |

749 244 923 |

|

2011 |

571 857 534 |

46 967 898 |

10 997 789 |

42 026 436 |

68 714 957 |

829 744 076 |

|

2012 |

573 813 138 |

47 016 826 |

11 319 457 |

50 932 679 |

70 012 160 |

834 855 412 |

|

2013 |

593 090 705 |

48 261 274 |

11 874 565 |

55 301 964 |

69 845 127 |

873 750 495 |

|

2014 |

582 088 450 |

48 161 865 |

12 050 891 |

58 266 148 |

74 370 341 |

816 497 875 |

|

2015 |

613 700 962 |

56 309 632 |

14 801 119 |

64 905 825 |

85 283 487 |

934 404 115 |

|

2016 |

655 377 132 |

60 056 482 |

15 874 713 |

69 211 917 |

87 481 333 |

1 027 240 418 |

|

ГЭС |

||||||

|

2009 |

11 602 728 |

3 450 957 |

505 956 |

8 104 269 |

13 040 582 |

78 995 831 |

|

2010 |

18 008 099 |

4 784 552 |

576 985 |

8 143 676 |

14 002 411 |

88 979 471 |

|

2011 |

12 958 778 |

6 108 574 |

847 338 |

9 068 128 |

15 032 848 |

92 504 314 |

|

2012 |

20 644 000 |

6 737 000 |

1 321 000 |

10 810 000 |

16 475 000 |

94 207 000 |

|

2013 |

21 166 000 |

6 915 000 |

1 442 000 |

11 853 000 |

17 497 000 |

108 794 000 |

|

2014 |

22 605 000 |

8 911 000 |

1 724 000 |

13 038 000 |

19 186 000 |

108 478 000 |

|

2015 |

19 056 000 |

8 217 000 |

1 896 000 |

14 257 000 |

20 543 000 |

107 099 000 |

|

2016 |

17 122 000 |

7 570 000 |

2 142 000 |

15 213 000 |

14 309 000 |

115 033 000 |

Таблица 2

Цены на основные переделы ЯТЦ (российские и мировые),  ,

,

|

Наименование |

Цена в России |

Цена мирового рынка |

|

|

Уран |

40 |

44 |

|

|

Конверсия |

7–17 |

5 |

|

|

Обогащение |

24 |

43 |

|

|

Изготовление топлива |

Тепловые реакторы |

168–200 |

90–92 |

|

Быстрые реакторы |

2 000,00 |

нет данных |

|

|

Прямое захоронение ОЯТ |

|||

|

Транспортировка и промежуточное хранение (ТиПрХ) |

100 |

230 |

|

|

Инкапсулирование и прямое захоронение (ИиПХ) |

400 |

610 |

|

|

Переработка ОЯТ |

|||

|

Транспортировка и промежуточное хранение (ТиПрХ) |

25–40 |

60 |

|

|

Переработка ОЯТ (Пер.) |

335–500 |

820 |

|

|

Остекловывание и захоронение РАО (ОиЗ РАО) |

40–60 |

100 |

|

Экономико-математическая модель производства ГЭС имеет вид

Y = 13 415 297 + 1,55x1 + 4,57x2 – 2,1x3,

где x1 – материальные затраты, в том числе расходы на органическое топливо; x2 – амортизация; x3 – прочие затраты. Проверка значимости модели и ее параметров показала их статистическую значимость. При этом ценовая надбавка составляет одно из наибольших значений – 47 % в среднем за период наблюдения. Однако полученные результаты не учитывают сопутствующих расходов при строительстве ГЭС – отчуждение плодородных земель, нерест рыбы и т.п. Рассчитанные значения эластичности показывают, что 1) рост материальных расходов, в том числе на топливо, и расходов на амортизацию на 1 % приведет к росту выручки на 0,28 % и 0,52 %, EBIT – на 0,21 % и 0,88 % соответственно; 2) снижение прочих расходов на 1 % приведет к увеличению выручки на 0,35 %, EBIT – на 1,13 %. Расчет средней ошибки аппроксимации, проверка остатков на наличие автокорреляции и гетероскедастичности подтвердили статистическую значимость предложенных экономико-математических моделей зависимости выручки и EBIT от выбранных факторов производства.

Наиболее интересным результатом, с точки зрения авторов, является то, что полученные значения параметров моделей для различных типов энергоустановок весьма схожи как в абсолютном, так и в относительном (экономическом) смысле, что объясняется тем фактом, что все предприятия относятся к одному и тому же переделу топливно-энергетического комплекса (ТЭК) – производству электроэнергии.

Исходя из структуры себестоимости электроэнергии АЭС, ТЭС и ГЭС можно сделать вывод, что наибольшее внимание топливной составляющей себестоимости (ТСС) электроэнергии необходимо уделять при планировании производства на АЭС и ТЭС. И если на АЭС рост расходов на топливо приводит к росту выручки и прибыли, то увеличение расходов на органическое топливо на ТЭС снижает прибыль.

В данной работе наибольшее внимание уделяется ТСС электроэнергии, произведенной на АЭС, что обусловлено областью научных интересов авторов. Так, ТСС ядерных энергетических объектов включает расходы на переделы начальной и заключительной стадий ядерного топливного цикла (ЯТЦ): добычу урана, конверсию, обогащение, фабрикацию топлива и прямое захоронение или переработку ОЯТ и РАО. Детально рынки переделов ЯТЦ, включая анализ ключевых конкурентов, были рассмотрены авторами в [8] и не приводятся в данной работе. Однако информация по ценам начальной стадии ЯТЦ была уточнена в соответствии с данными [9] и представлена в табл. 2.

При этом следует иметь в виду, что в процессе переработки из ОЯТ извлекаются делящиеся изотопы урана и плутония, рецикл которых позволяет существенно снизить стоимость ТСС. Сравнение стоимости основных переделов ЯТЦ, представленное в [8, с. 594] и данной работе, позволяет сделать вывод о существенном падении цен на природный уран, при относительно постоянном уровне других компонентов ТСС. Авторами проведен расчет ТСС по российским и мировым ценам с учетом различных стратегий обращения с ОЯТ и РАО с использованием данных табл. 2 по методике [8, c. 594–596].

Результаты расчета сгруппированы в табл. 3 для наиболее распространенного типа реактора ВВЭР-1000 (зарубежный аналог – PWR), с начальными условиями: начальное обогащение для ежегодных перегрузок – 4,85 %, содержание 235U в отвале – 0,2 % (принятое авторами допущение), удельная энерговыработка – 50 000  , КИУМ – 0,8, x236 – 0,73 %, коэффициент накопления плутония – 0,2, коэффициент воспроизводства – 0,6. Последние две характеристики приняты для расчета концентраций 235U и 239,241Pu в ОЯТ, которые составили 10,32

, КИУМ – 0,8, x236 – 0,73 %, коэффициент накопления плутония – 0,2, коэффициент воспроизводства – 0,6. Последние две характеристики приняты для расчета концентраций 235U и 239,241Pu в ОЯТ, которые составили 10,32  и 7,39

и 7,39  соответственно. Ежегодная загрузка реактора (Gx) в равновесном топливном цикле составляет 17,69 тонн обогащенного урана, масса рециклированного урана (

соответственно. Ежегодная загрузка реактора (Gx) в равновесном топливном цикле составляет 17,69 тонн обогащенного урана, масса рециклированного урана ( ) составляет 15,82 тонн, масса компенсационного урана (

) составляет 15,82 тонн, масса компенсационного урана ( ) – 1,87 тонн, удельная работа разделения составляет 8,501

) – 1,87 тонн, удельная работа разделения составляет 8,501  , удельная работа разделения с учетом рецикла составляет 6,105

, удельная работа разделения с учетом рецикла составляет 6,105  , концентрация делящихся изотопов урана в ОЯТ – 1,03205 %.

, концентрация делящихся изотопов урана в ОЯТ – 1,03205 %.

Таким образом, можно сделать вывод, что при снижении мировых цен на переделы начальной стадии ЯТЦ снижаются конкурентные преимущества российских ядерных технологий за рубежом.

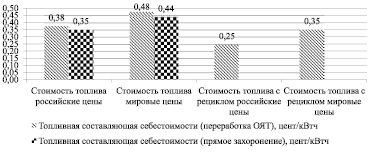

На рисунке графически представлены результаты расчета ТСС по российским и мировым ценам с переработкой или прямым захоронением ОЯТ, с рециклом или без рецикла.

Таким образом, можно сформулировать следующие выводы:

1. Исходя из структуры расходов ТЭС, ГЭС и АЭС, наибольший экономический эффект в виде роста прибыли дает управление:

а) материальными (рост) и прочими (снижение) расходами на АЭС;

б) материальными (снижение) расходами и на амортизацию (рост) на ТЭС;

в) расходами на амортизацию (рост) и прочими (снижение) расходами на ГЭС.

2. Следует отметить, что первоначально включенные в модель расходы на заработную плату и страховые взносы на основании расчетов были из нее исключены, что позволяет сделать вывод о том, что их снижение не оказывает ожидаемого эффекта на выручку предприятий.

Таблица 3

Сравнительный анализ ТСС электроэнергии с учетом стратегии обращения ОЯТ с рециклом и без рецикла по российским и мировым ценам на переделы ЯТЦ

|

Наименование |

Стоимость топлива (рос. цены), долл. США |

Стоимость топлива (мировые цены), долл. США |

Стоимость топлива с рециклом (рос. цены), долл. США |

Стоимость топлива с рециклом (мировые цены), долл. США |

|

Уран |

6 441 558,44 |

7 085 714,29 |

682 176,15 |

750 393,77 |

|

Конверсия |

2 737 662,34 |

805 194,81 |

289 924,86 |

85 272,02 |

|

Обогащение |

3 610 606,55 |

6 469 003,39 |

2 700 731,16 |

4 838 809,99 |

|

Изготовление топлива |

2 973 090,91 |

1 592 727,27 |

2 973 090,91 |

1 592 727,27 |

|

Итого (по начальной стадии ЯТЦ): |

15 762 918,23 |

15 952 639,76 |

6 645 923,08 |

7 267 203,05 |

|

Прямое захоронение ОЯТ |

||||

|

Транспортировка и промежуточное хранение |

1 769 696,97 |

4 070 303,03 |

– |

– |

|

Инкапсулирование и прямое захоронение |

7 078 787,88 |

10 795 151,52 |

– |

– |

|

Итого (с прямым захоронением): |

24 611 403,08 |

30 818 094,30 |

– |

– |

|

Переработка отработавшего ядерного топлива (ОЯТ) |

||||

|

Транспортировка и промежуточное хранение |

707 878,79 |

1 061 818,18 |

707 878,79 |

1 061 818,18 |

|

Переработка ОЯТ |

8 848 484,85 |

14 511 515,15 |

8 848 484,85 |

14 511 515,15 |

|

Остекловывание и захоронение РАО |

1 061 818,18 |

1 769 696,97 |

1 061 818,18 |

1 769 696,97 |

|

Итого (с переработкой ОЯТ): |

26 381 100,05 |

33 295 670,06 |

17 264 104,90 |

24 610 233,35 |

|

ТСС (прямое захоронение) |

0,351190 |

0,439756 |

– |

– |

|

ТСС (переработка ОЯТ) |

0,376443 |

0,475109 |

0,246349 |

0,351173 |

Сравнение топливной составляющей себестоимости электроэнергии, произведенной на АЭС с учетом принятых стратегий обращения с ОЯТ и РАО

3. ТСС 1 кВт×ч ниже при переработке ОЯТ с последующим рециклом извлекаемых материалов на 34,56 % (по российским ценам) и на 26,09 % против 29,19 % [8] (по мировым ценам), чем без рецикла.

4. ТСС 1 кВт×ч ниже при прямом захоронении ОЯТ на 6,71 % (по российским ценам) и на 7,44 % против 6,93 % [8] (по мировым ценам), чем в случае с переработкой ОЯТ без рецикла.

5. ТСС 1 кВт×ч по российским ценам ниже, чем по мировым:

а) на 20,14 % в случае прямого захоронения ОЯТ против 25,93 % [8];

б) на 20,77 % в случае переработки ОЯТ без рецикла против 26,11 % [8];

в) на 29,85 % в случае переработки ОЯТ с рецикломпротив 37,72 % [8].

При снижении мировых цен на переделы начальной стадии ЯТЦ нивелируются преимущества российских ядерных технологий, которые остаются с незначительным снижением в случае выбора страной стратегии переработки ОЯТ. Однако уменьшается экономическая целесообразность рециклирования урана, обусловленная низкой стоимостью природного урана и достаточной его ресурсной базой, оставляя при этом открытой экологическую, экономическую и политическую проблему захоронения ОЯТ и РАО в геологических формациях.

Полученные результаты могут быть использованы при планировании производства на ТЭС, АЭС и ГЭС, в целях снижения себестоимости производства электроэнергии, снижения LCOE и повышения конкурентоспособности энергетических установок российского дизайна за рубежом, а также при выборе стратегии обращения с ОЯТ и РАО.

Библиографическая ссылка

Осецкая М.М., Жердев Г.М., Алленых М.А. ОЦЕНКА ВЛИЯНИЯ РАСХОДОВ НА ТОПЛИВО НА ПРОИЗВОДСТВЕННУЮ ПРОГРАММУ ЭЛЕКТРОЭНЕРГЕТИЧЕСКИХ ПРЕДПРИЯТИЙ РОССИИ // Фундаментальные исследования. 2017. № 10-2. С. 381-386;URL: https://fundamental-research.ru/ru/article/view?id=41844 (дата обращения: 13.09.2025).