За последние 20–25 лет в экономике резко выросло значение человеческого капитала. Данное понятие был впервые использовано в 1961 г. Теодором Шульцом, а в 1965 г. эффективность вложений в человеческий капитал была обоснована экономистом Гэри Стэнли Беккером, за что он в 1992 г. был удостоен Нобелевской премии по экономике. Под человеческим капиталом понимаются следующие качества, присущие сотрудникам компаний – интеллект, здоровье, знания, умение качественно и производительно трудиться. В широком смысле человеческий капитал – это необходимый фактор для интенсивного производства, один из наиглавнейших факторов экономического развития, развития общества. Человеческий капитал также является главным фактором формирования инновационной экономики и экономики знаний, которые являются следующим этапом развития экономики в целом.

Однако, хотя организация и заинтересована в том, чтобы пользоваться преимуществами человеческого капитала, необходимо использовать систему, которая позволила бы максимально использовать интеллект, умения и знания сотрудников на благо организации. Данной системой является система управления по целям (Management By Objectives, MBO). Ее задачей является кооперативный процесс определения целей, выбора направлений действий и принятия решений. Для максимального использования человеческого капитала необходимо вовлечь сотрудников в процесс постановки целей и определения направления действий, которые должны быть достигнуты – тогда сотрудники будут наиболее мотивированы на выполнение своих обязанностей [1].

Для наибольшей мотивации сотрудников необходимо, чтобы система мотивации персонала соответствовала следующим критериям:

1. Переменная часть зарплаты должна зависеть от достижения тех целей, которые ставятся перед сотрудниками.

2. Цели, от которых зависит переменная часть зарплаты, должны соответствовать следующим критериям:

1) быть конкретными;

2) быть измеримыми;

3) быть достижимыми;

4) быть обоснованными и последовательными;

5) иметь четкие сроки выполнения.

Данные условия в научной литературе называются SMART.

1. Цели должны устанавливаться сверху вниз, для всех уровней организации, при этом цели на нижних уровнях должны отражать стратегию для организации в целом.

2. Количество целей для подразделения должно быть оптимальным (от 3 до 5), чтобы сотрудники могли максимально сконцентрироваться на их выполнении, а не распыляли внимание на множество задач.

3. Регулярно должна производиться оценка результатов деятельности, которая позволяет оценить полученные за отчетный период результаты и, при необходимости, скорректировать их, в зависимости от возникших обстоятельств.

Для всех вышеуказанных параметров подходит система ключевых показателей эффективности.

В результате исследования деятельности коммерческой организации авторами были созданы модели ее бизнес-процессов в рамках расчета КПЭ в нотациях IDEF0 и IDEF3, модели базы данных в нотации IDEF1X, а также прототип информационной системы расчета ключевых показателей рентабельности на базе платформы Microsoft Excel.

Цель исследования

Вышеуказанные модели, а также прототип рабочего документа были созданы в соответствии с целью исследования – разработкой технологии расчета ключевых показателей эффективности в коммерческой организации.

Ключевые показатели эффективности являются одним из важнейших звеньев в цепи управления по целям, поскольку позволяют проконтролировать ход деятельности отдельных структурных подразделений коммерческой организации, скорректировать их деятельность в случае значительных отклонений, а также мотивировать сотрудников отличившихся подразделений коммерческой организации.

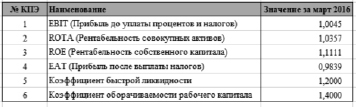

В качестве ключевых показателей эффективности используются следующие показатели деятельности коммерческой организации (таблица).

Ключевые показатели деятельности коммерческой организации

|

Наименование показателя |

Формула |

|

EBIT (Прибыль до уплаты процентов и налогов) |

Доходы от продаж – Расходы от операционной деятельности |

|

ROTA (Рентабельность совокупных активов) |

|

|

ROE (Рентабельность собственного капитала) |

|

|

EAT (Прибыль после выплаты налогов) |

EBIT – Проценты – Налоги |

|

Коэффициент быстрой ликвидности |

|

|

Коэффициент оборачиваемости рабочего капитала |

|

Вышеуказанные показатели были выбраны в связи с тем, что:

- данные показатели могут использоваться как при премировании топ-менеджеров, так и для комплексного анализа и управления состоянием коммерческой организацией;

- данные показатели могут быть легко масштабированы на подразделения компании – например, одной из составных частей показателя EBIT является показатель Доходов от продаж, который может быть разбит на несколько показателей по направлениям деятельности коммерческой организации – доходов от продаж материалов, доходов от продаж оборудования и т.д. После чего эти показатели могут быть назначены ответственным подразделениям в рамках их зоны ответственности, а показатель EBIT для данных подразделений будет интегральным, поскольку учитывает результаты сразу нескольких ключевых показателей эффективности.

После расчета фактических значений вышеуказанных ключевых показателей эффективности за отчетный период полученные результаты сравниваются либо с плановыми, либо с нормативными значениями, что позволяет использовать результаты сравнения в качестве данных для премирования сотрудников.

Авторами была разработана информационная система на базе модели бизнес-процессов определения ключевых показателей эффективности на примере коммерческой организации ЗАО «Барнсли Импорт». Модель бизнес-процессов определения ключевых показателей эффективности разработана с применением CA ERWin Process & Data Modeler [2, 4].

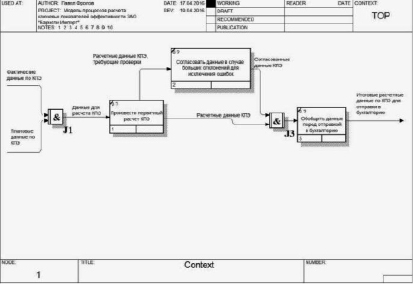

CA ERWin Process Modeler – это средство моделирования, позволяющее повысить эффективность сложных бизнес-процессов. Создаваемые модели процессов позволяют понять, каким образом осуществляется операционная деятельность коммерческой организации, а также о методах управления деятельностью и необходимых для этого ресурсов [3]. На рис. 1 представлена диаграмма декомпозиции задачи «Рассчитать показатели эффективности и прибыли ЗАО «Барнсли-Импорт» стандарта IDEF3.

Модель бизнес-процесса позволяет сконцентрироваться на значимой информации о взаимосвязях всех объектов процесса, в связи с чем модель бизнес-процесса упрощает понимание деятельности, ведомой организацией, чем по другим описаниям [5].

Рис. 1. Диаграмма декомпозиции процессов расчета ключевых показателей эффективности в ЗАО «Барнсли Импорт»

Рис. 2. Таблица для заполнения плановыми и фактическими значениями

Рис. 3. Итоговая таблица для отправки значений ключевых показателей эффективности за отчетный период

После разработки модели бизнес-процессов определения ключевых показателей эффективности на ее основе разрабатывается прототип информационной системы, которая позволяет осуществлять управление на основе определенных ключевых показателей эффективности. Поскольку данные задачи требуют быстрого обновления информации, а также в связи с относительно небольшим размером прототип информационной системы был разработан на базе программного продукта Microsoft Excel.

Сначала необходимо разработать таблицу для заполнения ответственным сотрудником подразделения компании, в которую будут вписаны плановые и фактические значения по определенному ключевому показателю эффективности (рис. 2).

Далее необходимо создать расчетную таблицу, которая будет использовать данные из присланных таблиц. Поскольку в процессе расчета могут быть обнаружены ошибки в заполнении исходных таблиц, необходимо использовать ссылки на них. Благодаря этому достаточно будет только заменить присланный файл (с сохранением его названия), и данные будут автоматически исправлены в расчетной таблице.

Следующим шагом является создание листа, на котором будут показаны итоговые значения ключевых показателей эффективности (рис. 3). Информация на данный лист будет заноситься путем использования функции ВПР. Функция ВПР позволяет вернуть значение искомого элемента, указанного в таблице. Готовый заполненный лист отправляется в бухгалтерию для дальнейшего расчета и премирования сотрудников организации.

Выводы

Таким образом, на основе представленной модели бизнес-процесса определения ключевых показателей эффективности и прототипа информационной системы может быть создана информационная система, позволяющая значительно облегчить управление в коммерческой организации. Такая система легко масштабируется, позволяя рассчитывать несколько сотен показателей, существенно уменьшая время предоставления данных по ключевым показателям эффективности в бухгалтерию организации и руководству.

Информационная система управления на основе ключевых показателей эффективности позволяет оптимизировать бизнес-процессы и оперативно определять ключевые показатели эффективности. Дополнительным преимуществом является хорошая масштабируемость данной системы, позволяющая охватывать (при необходимости) большое количество различных ключевых показателей эффективности в нескольких сферах деятельности коммерческой организации. Также подобная информационная система позволяет мотивировать сотрудников коммерческой организации, справедливо оценивая их трудозатраты, что является важным критерием для современных экономических систем, так как одной из тенденций в современном мире является увеличение роли человеческого потенциала. Кроме того, автоматизация увеличивает количество производителей знаний о состоянии коммерческой организации, в чем также проявляется тенденция современных экономических систем к информатизации общества.

Благодаря автоматизации управленческих процессов на основе определенных ключевых показателей эффективности у руководства организации, использующей систему подобных показателей, появятся дополнительные возможности мониторинга и анализа деятельности фирмы, а также появляется дополнительный механизм принятия решений. Появляется эффективная и объективная система оценки эффективности и качества работы структур коммерческой организации. Кроме этого, значительно увеличится мотивация сотрудников для выполнения и перевыполнения плановых заданий, что позволит фирме получить дополнительную прибыль и улучшить свои конкурентные преимущества в отрасли.

Библиографическая ссылка

Ромашкова О.Н., Фролов П.А. ЭФФЕКТИВНОЕ УПРАВЛЕНИЕ КОММЕРЧЕСКОЙ ОРГАНИЗАЦИЕЙ С ИСПОЛЬЗОВАНИЕМ ТЕХНОЛОГИИ РАСЧЕТА КЛЮЧЕВЫХ ПОКАЗАТЕЛЕЙ ЭФФЕКТИВНОСТИ // Фундаментальные исследования. 2017. № 10-2. С. 273-277;URL: https://fundamental-research.ru/ru/article/view?id=41824 (дата обращения: 15.07.2026).