Налоговая система, являясь важнейшей частью финансовой и экономической системы государства, представляет собой совокупность налогов, принципов, форм и методов их установления, изменения и отмены, уплаты и применения мер по их уплате, осуществления налогового контроля, а также привлечения к ответственности и мер ответственности за нарушение налогового законодательства [7].

Основную роль в российской системе фискальных платежей играют косвенные налоги.

Косвенными налогами облагаются товары и услуги, которые взимаются через цену товара, и вытекают из хозяйственных актов и оборотов, финансовых операций и связаны с экономическим потенциалом налогоплательщика лишь косвенно.

НДС относится к числу косвенных налогов. Впервые НДС был теоретически обоснован и начал внедряться в практику налогообложения в середине 1950-х гг. во Франции. Многолетний опыт использования показал, что НДС является эффективным фискальным инструментом гармонизации и интеграции налоговых систем разных стран. Так, в настоящее время для вхождения страны в Европейский Союз необходимо присутствие в налоговой системе НДС.

В мировой практике в конце 20 века наметилась тенденция расширения использования НДС по отдельным странам [9]. Достаточно отметить, что из 24 стран участников организации экономического сотрудничества и развития не используют этот налог только 4 страны: США, Канада, Австралия, Швейцария.

Хотелось бы отметить, что в России до 1992 г. применялся налог с оборота, суть которого заключалась в привлечении более чем 80 % разницы между фиксированными государственными розничными и оптовыми ценами.

Развитие рыночных отношений в России привело к необходимости реорганизации исчисления и взимания налога с оборота, что предопределило установление в России с 1 января 1992 г. налога на добавленную стоимость, который должен был предотвратить необоснованное завышение цен. Этот налог практически заменил ранее действовавший налог с оборота и с продаж, не только заменил, но и заметно превзошёл, как инструмент формирования доходов бюджета, так и регулирования экономики (в особенности ценообразования) [8].

В России ставка НДС составляла 28 %. Нарекание вызывали высокие ставки налога. По этой причине предполагалось уже в 1994 г. снизить ставку налога до 14 %, но это бы означало резкое сокращение средств, поступающих в бюджет, что потребовало бы либо уменьшения бюджетных расходов, ухудшив положение малоимущих слоев населения, либо инфляционного финансирования расходов, а в этом случае обострилась бы ситуация, характерная для первой половины 1990-х гг. С 1.01.2001 г. порядок исчисления и уплаты НДС регулируется положениями главы 21 части второй Налогового кодекса РФ. Развитие этого налога в России шло по линии унификации методики его исчисления. Ведущая роль НДС в формировании налоговых доходов бюджета прослеживается с самого начала ввода его в действие. С 01.01.2004 г. основная ставка налога была снижена до 18 %.

Налог на добавленную стоимость – федеральный налог, который взимается на всей территории Российской Федерации. Он является обязательным для уплаты всеми участниками рынка, за исключением льготников и освобождающихся, выделенных в особые группы.

Основным преимуществом этого налога по сравнению с другими является то, что налогом на добавленную стоимость облагается доход, который идет на конечное потребление, который впоследствии идет на инвестиции сбережений, освобождается от налога, что косвенно стимулирует эти процессы.

Этот налог приводит к увеличению государственных доходов от доходов, предназначенных для потребления, поскольку у них есть база налогообложения, более широкая, чем у других налогов. В отличие от других налогов государство получает часть дохода на каждом этапе производственного цикла. Таким образом, доход государства от этого налога не зависит от количества промежуточных производителей [6].

Однако, несмотря на все положительные качества НДС, возникают и споры с налоговыми органами, которые происходят в основном по вопросам исчисления НДС, оформления первичных документов (возврата, зачета) НДС, применение налоговых вычетов по НДС, добросовестности контрагентов в цепочке плательщиков НДС.

Опыт зарубежных стран показывает, что косвенные налоги имеют различное место в доходах бюджета. К примеру, для Франции основным источником доходов бюджета является НДС, который действует начиная с 1954 г. В практике применения НДС во Франции можно выделить такие положительные черты, как льготы по НДС, согласно которым от уплаты НДС освобождаются: малые предприятия; все операции, связанные с экспортом; банковская и финансовая деятельность; услуги частных врачей и преподавателей и т.д.

НДС в Бельгии также играет важную роль в формировании доходов бюджета. Здесь действуют стандартная (21 %) и пониженные (12 % – строительство жилых домов и 7 % – на сельскохозяйственное сырье, медикаменты, книги и т.д.) ставки НДС.

Самый низкий показатель ставки по НДС в Европе – в Швейцарии, где фиксированная ставка по НДС составляет 8 % от товарооборота, также здесь действуют сниженные ставки в размере 3,5 % – в сфере гостиничных услуг и 2,5 % – на товары первой необходимости.

Таким образом, позитивные факторы применения НДС в зарубежных странах можно учесть для совершенствования механизма эффективной налоговой системы в России.

Для того чтобы определить место и экономическую роль НДС, необходимо провести анализ динамики и структуры всех налоговых платежей по данным налоговых органов.

Анализ данных по Российской Федерации с 2014 по 2016 г. в части налоговых и неналоговых доходов, администрируемых налоговыми органами (таблица), показывает, что доля налоговых доходов в общей структуре доходов значительная и стабильная (99,4 %).

Удельный вес неналоговых доходов, администрируемых налоговыми органами, не превышает 0,6 %. Удельный вес НДС на ввозимые товары колеблется от 1,12 до 1,30 %, доля НДС – от 20,75 до 22,94 % [4].

Рассмотрев данные о налоговых и неналоговых доходах за последние три года, можно сделать вывод об увеличении налоговых поступлений.

За 2016 г. общий объем налоговых доходов составил 12 170 млн руб., что на 22,66 % больше налоговых поступлений 2015 г.

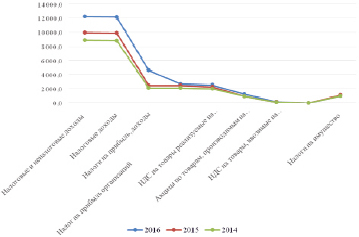

Проведённый анализ поступлений по видам налогов показал увеличение поступлений по всем видам налогов в 2016 г. и составил 12 170 млн руб. поступлений в консолидированный бюджет России. Это на 22,2 % (2 249 млн руб.) больше, чем в 2015 г. (рисунок).

Сборы НДС выросли и составили 2540,2 млн руб., что на 11,5 % выше, чем в 2015 г.

Положительная динамика собираемости НДС, прежде всего, связана с запуском новой программы федерального ЦОДа АСК «НДС-2», благодаря которому выявляются все случаи уклонения от уплаты данного налога и попытки мошенничества при его уплате.

Динамика бюджетообразующих налогов РФ в 2014–2016 гг. [11]

Структура поступлений по налоговым платежам, администрируемых налоговыми органами РФ за 2014–2016 гг., (млн руб.)

|

2016 |

2015 |

2014 |

||||||

|

Сумма |

Уд. вес, ( %) |

Темпы роста (по сравнению с 2015) |

Сумма |

Уд. вес, ( %) |

Темпы роста (по сравнению с 2014) |

Сумма |

Уд. вес, ( %) |

|

|

Налоговые и неналоговые доходы |

12 242,1 |

100,0 |

122,7 |

9 974,3 |

100,0 |

112,2 |

8 892,9 |

100,0 |

|

Налоговые доходы |

12 170,0 |

99,4 |

122,7 |

9 921,4 |

99,5 |

112,4 |

8 830,9 |

99,3 |

|

Налоги на прибыль, доходы |

4 648,2 |

38,0 |

189,5 |

2 453,3 |

24,6 |

114,6 |

2 140,5 |

24,1 |

|

Налог на прибыль организаций |

2 676,6 |

21,9 |

109,1 |

2 453,3 |

24,6 |

114,6 |

2 140,5 |

24,1 |

|

НДС на товары (работы, услуги), реализуемые на территории Российской Федерации |

2 540,2 |

20,7 |

111,0 |

2 288,0 |

22,9 |

113,7 |

2 011,5 |

22,6 |

|

Акцизы по подакцизным товарам (продукции), производимым на территории Российской Федерации |

1 213,6 |

9,9 |

130,1 |

932,6 |

9,4 |

101,7 |

917,1 |

10,3 |

|

НДС на товары, ввозимые на территорию Российской Федерации |

136,9 |

1,1 |

105,5 |

129,7 |

1,3 |

120,4 |

107,7 |

1,2 |

|

Акцизы по подакцизным товарам (продукции), ввозимым на территорию Российской Федерации |

3,2 |

0,0 |

53,3 |

6,0 |

0,06 |

58,8 |

10,2 |

0,1 |

|

Налоги на имущество |

963,5 |

7,9 |

87,8 |

1 097,1 |

11,0 |

113,1 |

970,1 |

10,9 |

Примечание. Источник: составлено авторами на основе данных отчётов по форме № 1-НМ по состоянию на 01.12.2016; 01.01.2015; 01.01.2014 гг., сводный в целом по РФ [11].

Поступления по акцизам составили 113,62 млн руб. и выросли почти на 30 %, по сравнению с 2015 г. Налог на прибыль составил 4648,2 млн руб., доходы по налогу на имущество в 2016 г. 963 млн руб., это на 7,9 % выше, чем в 2015 г. [3].

Увеличение налоговых поступлений в 2016 г. связано с несколькими позитивными факторами. В целом год был более благоприятным для экономики, чем 2015 г. В ряде «налогообразующих» отраслей наблюдается рост производства. Например, добыча полезных ископаемых за 11 месяцев выросла – на 2,4 %, производство электроэнергии на 1,1 %. Промышленное производство повысилось на 0,8 %, сельское хозяйство 4,1 %. Повышение нефтяных цен в течение года дало больше выручки экспортёрам и соответственно, увеличило отчисления в бюджет. Помимо этого, произошёл рост ставок акцизов, что добавило поступления по данной статье.

Кроме того, увеличилась собираемость налогов за счёт административных мер по «обелению» экономики. Это способствовало тому, что план по доходам бюджета в 2016 г. был перевыполнен на 0,7 %. В том числе поступление налогов увеличилось на 0,9 % по сравнению с прогнозом. Однако даже при этом превышение расходов над доходами, то есть дефицит бюджета, составило 2,9 трлн руб., или 3,5 % ВВП. Таким образом, увеличение суммы налоговых доходов – необходимое, но недостаточное давление для покрытия дефицита бюджета 2016 г.

Рост поступлений по налогу ожидается и в 2017 г., согласно данным официального сайта Министерства финансов Российской Федерации [12].

Что же касается усовершенствования процесса налогообложения по НДС, то надо отметить, что в систему налогообложения по НДС постоянно вносятся изменения для совершенствования этого налога.

Так, например, следует отметить следующие значимые изменения, которые, по мнению автора, повлияли на увеличение поступлений по НДС:

1. В соответствии с изменениями 2014 г. по операциям, которые освобождены от налогообложения по НДС (ст. 149 НК РФ), нет необходимости в составлении счетов-фактур, журналов полученных/выставленных счетов-фактур. Заполнять книги продаж/покупок, в соответствии с п. 3 ст. 169 НК РФ, также нет необходимости. Также посредники, не являющиеся плательщиками НДС, обязаны вести журналы полученных/выданных счетов-фактур (п. 3.1. ст. 169 НК РФ).

2. С 2015 г. установлено, что декларация по НДС должна предоставляться только в электронном виде по ТКС, а также изменён срок представления декларации и уплаты НДС, т.е. добавлено 5 дополнительных дней на уплату НДС и подачу деклараций (п. 4 и п. 5 ст. 174 НК РФ). Помимо этого, с 17 ноября 2015 г. вступил в силу приказ ФНС России от 30.09.2015 № MMB-7-15/427, которым утверждены формы реестров, для подтверждения ставки НДС 0 % и форматы их представления. Это способствовало тому, что нарушений стало значительно меньше. Сведения, включённые в реестр, сверяются с данными Федеральной таможенной службы России, а в случае расхождений в данных Федеральная налоговая служба истребует документы, которых должны предоставить в течение 20 дней, в ином случае «нулевая» ставка считается неподтверждённой.

3. С 2016 г. изменения коснулись экспортных операций. Суть заключается в том, что входной НДС, который относится к экспортной поставке товаров, указанных в пп. 1 и пп. 6 п. 1 ст. 164 НК РФ, принимается к вычету в общем порядке, т.е. на дату принятия к учету товаров, работ, услуг. Исключение составили сырьевые товары, вывезенные в режиме экспорта или помешенные под таможенную процедуру свободной таможенной зоны.

Несмотря на все изменения, вносимые для усовершенствования НДС, остаётся ряд проблем, которые требуют применения необходимых мер со стороны государства:

1. Проблема оптимизации налоговых ставок НДС.

Оптимизация налоговых ставок требует особого внимания, поскольку снижение либо завышение налоговых ставок по НДС могут привести к сокращению доходов бюджета. Поскольку, вследствие завышения ставок НДС может увеличиться теневой сектор, в связи с нежеланием платить высокие налоги.

Для решения данной проблемы предлагается:

- использование сниженной ставки НДС и увеличение таможенной пошлины на импорт, что будет способствовать увеличению спроса на отечественные товары (работы, услуги);

- видоизменение или усовершенствование налоговых льгот по НДС, т.е. увеличение порога освобождения от уплаты НДС, для субъектов среднего и малого бизнеса.

Для решения данной проблемы необходимо определить сферу приоритетных интересов государства.

2. Ложный экспорт товаров из России, по которым начисляется НДС:

Следует отметить, что некоторые предприятия сначала оформляют реализуемый товар как идущий на экспорт, а затем пытаются реализовать его в России (несмотря на то, что законом такая деятельность не регулируется). Эта проблема решается таможенными органами, поскольку они обладают всеми полномочиями.

В целях минимизации бюджетных рисков, связанных с собираемостью налогов, в частности НДС, можно дать следующие рекомендации государственным органам и лицам, принимающим решения в области бюджетно-налоговой политики:

– для улучшения качества бюджетных сметных расходов предположить снижение доходов от сборов в случае, если макроэкономический прогноз предсказывает кризис или рецессию;

– избегать при формировании бюджетных прогнозов оптимистичных предположений о предполагаемом повышении уровня собираемости налогов или повышении качества налогового администрирования;

– в период кризиса не принимать радикальных решений для изменения налогового законодательства;

– при составлении долгосрочных бюджетных прогнозов и бюджетной стратегии следует взять во внимание наличие отрицательных трендов в динамике уровня собираемости, поскольку даже незначительное ежегодное снижение собираемости в долгосрочной перспективе может привести к значительным потерям доходов.

Итак, НДС является важным источником пополнения государственного бюджета. В последние годы наблюдается положительная динамика собираемости данного налога, что связано не только с изменениями в налоговом законодательстве, но и с позитивными факторами, повлиявшими на рост производства и, следовательно, увеличение налоговых поступлений в бюджет.

Однако, несмотря на положительную динамику собираемости НДС, существует ряд проблем в области данного налога, которые требуют тщательного изучения и принятия мер со стороны государства для их решения. Это в первую очередь совершенствование механизма сбора данного налога, с учетом позитивных факторов зарубежного опыта. А также решение проблем оптимизации налоговых ставок НДС, путем снижения ставок НДС и усовершенствования льгот по данному налогу. Реализация всех предложенных мер не решит всех проблем, но поможет улучшить эффективность данного налога и сохранение положительной динамики поступлений НДС в бюджет.

Библиографическая ссылка

Алимирзоева М.Г., Алиев Б.Х., Маликова К.Р. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ И ЕГО РОЛЬ В ФОРМИРОВАНИИ ДОХОДОВ БЮДЖЕТА // Фундаментальные исследования. 2017. № 7. С. 92-96;URL: https://fundamental-research.ru/ru/article/view?id=41591 (дата обращения: 29.05.2026).