Одним из инструментов современной мировой экономической глобализации и модернизации экономики развивающихся стран являются особые экономические зоны. Для России практика создания особых экономических зон является достаточно новым явлением, так как основное законодательство в данной области датируется 2005 г., одновременно с созданием самих территорий особого статуса.

Среди основных целей создания ОЭЗ можно выделить следующие [3]:

– активизация роста экономики регионов путем привлечения дополнительных инвестиций, в том числе и иностранных;

– ускорение научно-технического прогресса в стране в результате увеличения количества и качества отечественных и зарубежных научных разработок в рамках создаваемых зон;

– заимствование мирового опыта и новейших зарубежных технологий путем привлечения в регионы иностранных фирм и инвесторов;

– увеличение объемов поставок востребованной на рынках, конкурентоспособной продукции, высококачественных импортозамещающих товаров;

– создание новых рабочих мест, повышение уровня занятости населения, повышение квалификации и компетентности трудовых ресурсов;

– освоение и принятие на вооружение современных методов и опыта хозяйствования,

– организации и управления производством;

– создание территорий, призванных стать посредниками между мировым и отечественным рынками.

В настоящий момент в нашей стране функционируют 29 особых экономических зон следующих типов:

- Промышленно-производственные;

- Технико-внедренческие;

- Туристско-рекреационные;

- Логистические.

Деятельность таких территорий регулируется посредством законодательства, налогообложения, инвестиционной политики. Непосредственно оптические производства располагаются на территориях промышленно-производственных особых экономических зон. Промышленно-производственные зоны в России: Алабуга – Татарстан; Липецк; Тольятти; Титановая долина – Свердловская область; Моглино – Псковская область; Людиново – Калужская область; Калининград; Магадан; Ступино-квадрат – Московская область. Среди перечисленных особых экономических зон самое примечательное оптическое производство расположено на территории Титановой долины. Это Уральский оптико-механических завод. Рассмотрим, как же вышеперечисленные направления государственного регулирования воздействуют на Уральский оптико-механический завод в частности и на сами оптические производства в целом.

Среди законодательных мер стоит выделить:

- Федеральный закон № 116 «Об особых экономических зонах в Российской Федерации» [10];

- Федеральный закон № 117 «О внесении изменений в некоторые законодательные акты в связи с принятием Федерального закона «Об особых экономических зонах в Российской Федерации» [11];

- Федеральный закон № 207 «О внесении изменений в Федеральный закон «Об особой экономической зоне в Калининградской области и о внесении изменений в некоторые законодательные акты Российской Федерации» [12];

- Постановление Правительства РФ от 7 июля 2016 г. № 643 «О порядке оценки эффективности функционирования особых экономических зон» [7];

- Закон Свердловской области от 15.06.2011 № 39-ОЗ [4];

- Закон Свердловской области от 15.06.2011 № 41 [5];

- Решение Думы Верхнесалдинского г.о. от 19.07.2011№ 519 [9].

Среди мер налоговой политики примечательны следующие особенности функционирования особых экономических зон:

1. Налог на прибыль организаций составляет 13,5 %. Он распространяется на 11 последовательных налоговых периодов, считая с налогового периода, в котором налогоплательщик зарегистрирован в качестве резидента ОЭЗ;

2. Налог на имущество организаций – действует в течение 10 лет с момента постановки имущества на учет в соответствии с п.17 ст. 381 НК РФ;

3. Резиденты ОЭЗ освобождаются от уплаты налога на имущество, при условии того, что имущество:

- учитывается на балансе резидента ОЭЗ;

- создано или приобретено в целях осуществления деятельности на территории ОЭЗ;

- используется на территории ОЭЗ в рамках соглашения о создании ОЭЗ;

- расположено на территории ОЭЗ.

4. Управляющие компании ОЭЗ освобождаются от уплаты налога на имущество, при условии того, что:

- недвижимое имущество, указанное в соглашении о создании ОЭЗ, учитывается на балансе в качестве объектов основных средств;

- создано или приобретено в целях осуществления деятельности на территории ОЭЗ;

- имущество, а также сооружения, являющиеся неотъемлемой технологической частью указанных объектов, расположены на территории ОЭЗ.

Пункты 3 и 4 действуют на протяжении 10 лет с момента постановки имущества на учет в соответствии с п. 23 ст. 381 НК РФ.

5. Транспортный налог – Освобождение от уплаты транспортного налога 11 налоговых периодов, считая с налогового периода, в котором транспортное средство поставлено на учет.

6. Земельный налог – Освобождение резидентов ОЭЗ от уплаты земельного налога 10 лет с момента возникновения права собственности на каждый земельный участок.

Кроме того, на территории особой экономической зоны «Титановая долина» применяется таможенная процедура свободной таможенной зоны.

При применении таможенной процедуры свободной таможенной зоны в отношении ввозимых на территорию ОЭЗ иностранных товаров (оборудование, сырье, комплектующие, строительные материалы) резидентом не уплачиваются ввозные таможенные пошлины и налог на добавленную стоимость.

Создание и функционирование особых экономических зон сопряжено со значительными объемами инвестиций, которые должны быть вложены как государством, муниципальными образованиями, так и частными инвесторами. Согласно ст. 6.1 ФЗ № 116-ФЗ от 22.07.2005 за счет средств федерального бюджета, бюджетов субъектов РФ и местных бюджетов должно осуществляться финансирование создания объектов транспортной, социальной, инженерной, инновационной и прочих инфраструктур ОЭЗ. Финансовые обязательства РФ могут быть выполнены путем внесения взноса в уставный капитал ПАО, которое создано в целях реализации соглашений о создании ОЭЗ и 100 % акций которого принадлежит РФ, и последующего финансирования этим ОАО создания объектов инфраструктуры ОЭЗ, в том числе посредством внесения взноса в уставный капитал управляющей компании ОЭЗ [10]. В свою очередь, резидент промышленно-производственной ОЭЗ обязан осуществить капитальные вложения в сумме не менее 120 млн руб. (за исключением нематериальных активов), причем капитальные вложения в сумме не менее чем 40 млн руб. (за исключением нематериальных активов) он обязан осуществить в течение трех лет со дня заключения соглашения об осуществлении деятельности [10].

По словам заместителя министра экономического развития РФ А. Цыбульского, в начале пути каждая ОЭЗ – это абсолютно венчурный проект [13]. Как государство, так и инвесторы вкладывают в развитие ОЭЗ значительные инвестиции с риском их невозврата или неэффективного использования. Государство вкладывает инвестиции в географическую площадку, имеющую транспортную доступность и перспективы развития с точки зрения местных властей. Инвестируя в обустройство инфраструктуры, государство не имеет 100 %-ной гарантии, что инвесторы все-таки придут и осуществят свою долю вложений, как было запланировано изначально. В свою очередь, частные инвесторы не осуществляют вложения в районы с неразвитой инфраструктурой.

Таким образом, начиная развивать ОЭЗ, государство берет на себя риски и несет ответственность за рациональное использование средств и их дальнейшую окупаемость. Риски частного инвестора, конечно, меньше в части эффективности использования вложений, однако деятельность резидентов ОЭЗ во многом зависит от работы региональных администраций. Именно региональные команды должны быть в первую очередь заинтересованы в развитии ОЭЗ, относящейся территориально к данному муниципальному образованию или субъекту федерации.

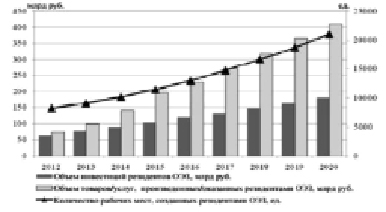

В государственной программе РФ «Экономическое развитие и инновационная экономика», утвержденной Постановлением Правительства РФ № 316 от 15 апреля 2014 г. [8], в подпрограмме «Формирование инвестиционной среды» заложены следующие целевые индикаторы и показатели экономического и инновационного развития России до 2020 г., касающиеся функционирования ОЭЗ.

Рис. 1. Целевые показатели формирования инвестиционной среды в РФ, касающиеся создания и развития ОЭЗ до 2020 г. [8]

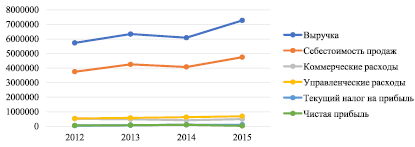

Рис. 2. Динамика основных финансовых результатов УОМЗ в период с 2012 по 2015 г., тыс. руб. [1, 2]

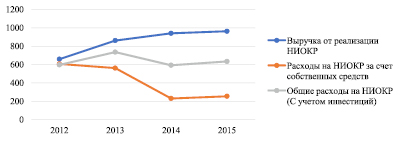

Рис. 3. Динамика расходов на НИОКР, млн руб. м [1, 2]

Таким образом, становится очевидным, что благодаря разработке Концепции, введению в действие и отработке механизмов функционирования ОЭЗ государство предлагает современный механизм инвестирования в ограниченные территории для осуществления коммерческой деятельности определенного характера [6].

Все приведённые меры эффективны, так как их совокупное действие отражается в финансовых результатах деятельности резидентов особых экономических зон, в частности если мы говорим об оптических производствах, то, как пример, в результатах деятельности Уральского оптико-механического завода. Приведём некоторые данные.

Именно выгодное расположение Уральского оптико-механического завода на территории промышленно-производственной зоны служит дополнительным стимулом для интенсификации исследований в области оптики. Льготы, предоставляемые правовым статусом территории, позволяют высвобождать денежные средства для проведения НИОКР и производства качественно новой продукции, что делает данное предприятие одним из лидеров отрасли в России. И действительно, приведённые на рис. 2 данные о выручке от продаж товаров, произведённых в результате НИОКР и о расходах на их проведение подтверждают приведённое утверждение.

Также исходя из графика можно отметить, что политика ведения расходов на НИОКР внутри предприятия такова, что расходы за счет собственных средств снижаются, (за весь период исследования на 58 %) а увеличиваются за счет привлеченных средств. Однако политика снижения общего объёма финансирования НИОКР не снижает тем не менее выручку от их реализации, а только увеличивает ее. Это является следствием роста производительности труда работников, которая в свою очередь диктуется техническим перевооружением предприятия и кадровой политикой компании.

Подводя итог, отметим, что важнейшим стимулятором для развития особых экономических зон является система льгот инвесторам. Обычно выделяют четыре основные группы льгот [3]:

1. Внешнеторговые льготы

Предусматривают введение особого таможенно-тарифного режима, льготного налогообложения внешнеторговых операций и упрощенного порядка их осуществления, а также создание особого валютного режима, в частности – сведение до минимума валютного контроля, предоставление возможности свободной реализации прибыли [3].

2. Фискальные меры

Содержат нормы, связанные с налоговым стимулированием конкретных видов деятельности или поведения предпринимателей [3].

3. Финансовые меры

Включают различные формы субсидий, предоставляемых через систему низких цен на коммунальные услуги, через понижение арендной платы за пользование земельными участками и производственными помещениями, а также льготные государственные кредиты [3].

4. Административные меры

Предоставление инвесторам права использования средств инфраструктуры, упрощения процедур регистрации предприятий, а также оказание различных содействующих бизнесу услуг [3].

Таким образом, на основании всего вышесказанного хочется сделать вывод о том, что законодательная политика, налоговая политика и инвестиционная политика государства в отношении особых экономических зон представляет собой не полный комплекс мер по регулированию их деятельности, так как на наш взгляд необходимо помимо применения механизмов прямого воздействия запускать и механизмы косвенного воздействия, а именно – регулирование спроса в регионе на производимую продукцию оптических производств особых экономических зон, регулировать объёмы выпуска продукции аналогичных производств в регионе в целях увеличения продаж товаров ОЭЗ или давать резидентам ОЭЗ и оптическим предприятиям в частности гос. заказы.

Создание и функционирование особых экономических зон в России является перспективным направлением для привлечения инвестиций, активизации предпринимательского потенциала, повышения конкурентоспособности. Обеспечение оптимального и эффективного правового регулирования в совокупности с экономическими мерами способствуют достижению высокого уровня финансовых возможностей региона и оптический отрасли.

Библиографическая ссылка

Пеклеванная М.В., Варламов Б.А. МЕРЫ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ ДЕЯТЕЛЬНОСТИ ТЕРРИТОРИЙ ОСОБОГО СТАТУСА КАК ИНСТРУМЕНТ РАЗВИТИЯ ОПТИЧЕСКИХ ПРОИЗВОДСТВ // Фундаментальные исследования. 2017. № 5. С. 184-188;URL: https://fundamental-research.ru/ru/article/view?id=41531 (дата обращения: 15.05.2026).