В современном мире происходят глобальные процессы, основой которых являются информация и информированность. Все сферы человеческой жизни пронизаны различными информационными каналами, благодаря чему общество становится единым информационным целым. Популяризация экономических знаний в контексте подобной реальности становится необходимостью в силу своей практической значимости в жизни каждого человека. Целью настоящего исследования является уточнение необходимости популяризации экономических знаний и определение информационных каналов для ее эффективного распространения. Логику исследования можно представить следующим образом: от уточнения значимости экономического просвещения для общего благополучия национальной экономики к выработке эффективных каналов распространения экономических знаний среди населения.

Основным материалом исследования является официальная статистика уровня жизни населения, анализ которой призван подтвердить либо опровергнуть гипотезу о наличии свободных финансовых средств у населения, которые можно было бы инвестировать в реальный сектор экономики. Для достижения необходимой степени заинтересованности населения в направлении своих сбережений в финансовые институты на принципах взаимовыгодного сотрудничества необходима активизация процесса популяризации экономических знаний.

В самом начале исследования следует определить, что представляет собой сам термин «популяризация экономических знаний». Популяризация экономических знаний представляет собой процесс распространения экономических знаний в доступной форме для широкого круга обучаемых лиц. В условиях экономического кризиса и снижения реальных доходов населения популяризация экономических знаний может выступить одним из факторов оздоровления финансов частного сектора экономики. «Разработка и внедрение программ по повышению финансовой грамотности населения – важное направление государственной политики во многих развитых странах, например в США, Великобритании и Австралии» [8]. Высокий уровень осведомленности граждан в области финансов способствует укреплению социально-экономической стабильности и в России.

Исходя из специфики исторического процесса развития рыночных отношений, в нашей стране значительная часть населения с недоверием относится к различного рода финансовым инструментам и не спешит использовать их в целях получения выгоды, отдавая предпочтение более консервативным и традиционным формам сбережения собственных средств.

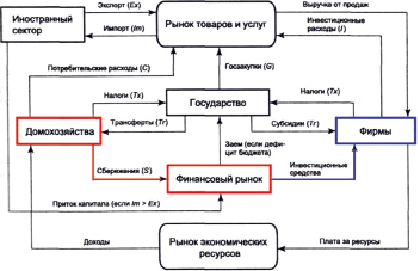

В рамках национальной экономики попытаемся схематично представить процесс экономического кругооборота (см. рис. 1).

Популяризация экономических знаний направлена на блок «Домохозяйства». Рациональное использование собственных финансов домохозяйствами позволяет финансовым институтам аккумулировать сбережения граждан и трансформировать их в инвестиции. А инвестиции, как известно, дают импульс к росту национальной экономики.

Как уже отмечалось ранее, в настоящее время финансовая грамотность населения нашей страны, как составляющая экономической грамотности, находится на низком уровне, что влечет за собой сдержанную динамику изменения объемов сбережений населения. По данным статистического опроса Экономико-правовой школы, учрежденной компанией ФБК, около 60 % граждан России не имеют сбережений, а из 40 % имеющих сбережения хранят их дома [5].

Обратимся к данным по доходам, расходам и сбережениям населения Российской Федерации и, в частности, Чеченской Республики.

Данные табл. 1 свидетельствуют о снижении сбережений во вкладах и ценных бумагах относительно всех денежных доходов населения Российской Федерации за период с 2010 по 2014 гг.

Перейдем к анализу структуры использования денежных доходов населения Российской Федерации (см. табл. 2).

Рис. 1. Экономический кругооборот [4]

Таблица 1

Сравнительный анализ размеров сбережений во вкладах и ценных бумагах относительно денежных доходов населения РФ [6]

|

2010 |

2011 |

2012 |

2013 |

2014 |

|

|

Всего денежных доходов (млн руб) |

32498284 |

35648674 |

39903672 |

44650449 |

47920651 |

|

Всего денежных расходов и сбережений (млн руб) |

31762945 |

35067103 |

39900597 |

44318662 |

47844872 |

|

Превышение доходов над расходами (млн руб) |

735339 |

581571 |

3075 |

331786 |

75779 |

|

Сбережения во вкладах и ценных бумагах в абсолютном выражении (млн руб) |

2473596 |

1870067 |

2467141 |

2807877 |

378451 |

|

Из них: |

|||||

|

1. Прирост (уменьшение) вкладов в учрежд. СБ РФ (млн руб) |

1060928 |

739408 |

2052506 |

2242092 |

– 308424 |

|

2. Прирост (уменьшение) вкладов в КБ (млн руб) |

1338408 |

1041729 |

0 |

0 |

0 |

|

3. Прирост средств физлиц с использ. банковских карт (млн руб) |

0 |

0 |

0 |

0 |

0 |

|

4. Приобретение государств. и др. ценных бумаг (млн руб) |

74260 |

88930 |

414635 |

565785 |

686875 |

|

Сбережения во вкладах и ценных бумагах относительно всех денежных доходов ( %) |

7,61 |

5,24 |

6,18 |

6,28 |

0,79 |

Таблица 2

Структура использования денежных доходов населения Российской Федерации [6]

|

Сентябрь 2016 г. |

Справочно: сентябрь 2015 г. |

|

|

Денежные доходы |

100 |

100 |

|

в том числе: |

||

|

покупка товаров |

43,8 |

42,2 |

|

оплата услуг |

13,0 |

10,1 |

|

платежи за товары (услуги, работы) с использованием банковских карт за рубежом |

0,6 |

0,5 |

|

оплата обязательных платежей и взносов |

3,3 |

0,9 |

|

сбережения |

+ 3,0 |

+ 2,3 |

|

покупка валюты |

6,4 |

0,9 |

|

прирост (+), уменьшение (–) денег на руках |

+ 30,0 |

+ 43,1 |

Таблица 3

Динамика денежных доходов и расходов населения Чеченской Республики с 2010 по 2015 гг. [7]

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

|

Всего денежных доходов |

181534,5 |

216900,7 |

240745,7 |

275472,0 |

322 548,8 |

372 490,7 |

|

Всего денежных расходов и сбережений |

80945,1 |

102340,7 |

122443,9 |

152927,5 |

186 314,1 |

218 336,1 |

|

Превышение доходов над расходами |

100589,4 |

114560,0 |

118301,8 |

122544,4 |

136 234,7 |

154 154, 6 |

|

Располагаемые доходы |

175998,1 |

210575,9 |

231710,6 |

264568,1 |

310 415,2 |

368 981,5 |

|

В реальном выражении, в % к предыдущему году |

||||||

|

реальные располагаемые доходы |

… |

108,0 |

104,3 |

107,2 |

110,7 |

100,8 |

|

реальные доходы |

… |

107,8 |

105,2 |

107,4 |

110,5 |

97,9 |

|

реальные потребительские расходы |

… |

118,5 |

114,6 |

119,7 |

114,0 |

101,3 |

|

В расчете на душу населения, рублей в месяц: |

||||||

|

денежные доходы |

11982,4 |

14026,5 |

15274,2 |

17187,7 |

19788,0 |

22 457,3 |

|

денежные расходы |

5342,9 |

6618,1 |

7768,5 |

9541,7 |

11430,1 |

13 163,4 |

|

потребительские расходы |

4580,7 |

5893,3 |

7001,8 |

8775,2 |

10425,6 |

12 244,1 |

|

располагаемые доходы |

11617,0 |

13617,5 |

14701,0 |

16507,4 |

19043,6 |

22 245,7 |

В 2016 г., несмотря на экономический кризис и вопреки введенным против России экономическим санкциям, доля сбережений относительно всех денежных доходов населения выросла на 3 % по сравнению с аналогичным показателем 2015 г. Это объясняется возросшей склонностью к сбережениям и отражает желание наших сограждан создать «подушку финансовой безопасности», создавая резерв средств на случай возможного ухудшения экономической ситуации.

Перейдем к анализу динамики доходов и расходов в Чеченской Республике (см. табл. 3).

В сентябре 2016 г. объем денежных доходов населения сложился в размере 33113,4 млн рублей и увеличился на 4,8 % по сравнению с соответствующим периодом предыдущего года. Население израсходовало средств на покупку товаров и оплату услуг 18994,7 млн рублей, что на 13,8 % больше, чем в сентябре 2015 г. Сбережения за этот период составили 1002,6 млн рублей, против 732,5 млн рублей в аналогичном периоде предыдущего года [7].

В расчете на одного жителя Чеченской Республики денежные доходы в сентябре 2016 г. составили 23751 рубль, денежные расходы 16637 рублей.

Реальные располагаемые денежные доходы (доходы за вычетом обязательных платежей, скорректированные на индекс потребительских цен), по предварительным данным, в сентябре 2016 г. по сравнению с соответствующим периодом предыдущего года сократились на 4,6 % [7].

Из вышеизложенного следует вывод: уровень сбережений населения Российской Федерации и, в частности, Чеченской Республики находится на достаточном уровне для организации мероприятий по пропаганде экономических знаний в части повышения финансовой грамотности населения.

Подобные мероприятия в нашей стране уже проводятся. На государственном уровне выработана соответствующая программа. В координационный совет по реализации национальной стратегии в области повышения финансовой грамотности населения входят Министерство финансов Российской Федерации, Министерство образования и науки Российской Федерации, Министерство экономического развития Российской Федерации, Федеральная служба по надзору в сфере защиты прав потребителей и благополучия человека и Банк России.

Остановимся подробнее на популяризации экономических знаний среди молодежи посредством прямого контакта «тьютор – обучающийся». Распространение экономических знаний среди молодежи требует наличия заинтересованности со стороны обучающихся. Экономическое просвещение молодежи способствует принятию грамотных решений, минимизирует риски и тем самым способно повысить финансовую безопасность молодого поколения. Низкий уровень финансовой грамотности и недостаточное понимание в области личных финансов может привести не только к банкротству, но и к неграмотному планированию выхода на пенсию, уязвимости к финансовым мошенничествам, чрезмерным долгам и социальным проблемам. Одним из условий повышения заинтересованности обучающихся в получении знаний является мотивация, связанная с повышением их финансового благосостояния. Однако немаловажной является и мотивация, посредством которой достигается интеграция всех индивидуальных целей для экономического роста государства, как социального института, объединяющего наше общество.

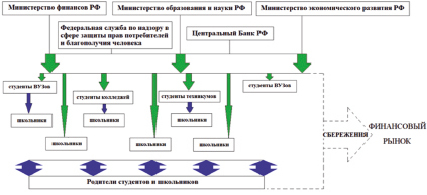

Обратимся к схеме влияния системы повышения финансовой грамотности учащихся на увеличение размера направляемых в финансовые институты сбережений населения.

Учебные программы, составленные учеными совместно со специалистами Министерства финансов Российской Федерации, Министерства образования и науки Российской Федерации, Министерства экономического развития Российской Федерации, Федеральной службы по надзору в сфере защиты прав потребителей и благополучия человека и Банка России направлены на первый уровень обучаемых – студентов вузов, колледжей, техникумов и школьников. Второй уровень обучаемых – это студенты и школьники, обучаемые тьюторами, подготовленными на первом уровне обучения. Родители студентов и особенно школьников обычно очень внимательны к тому, чему обучают их детей. В связи с этим возникает процесс распространения экономических знаний на старшее поколение, активно задействованное в экономической жизни страны.

Отметим также, что согласно действующей редакции Гражданского кодекса Российской Федерации, депозиты на несовершеннолетних младше 14 лет могут открывать только их взрослые родственники. Для оформления вклада, помимо документов взрослого человека, потребуется свидетельство о рождении ребенка. На имя ребенка в возрасте от 14 до 18 (а в отдельных случаях 16) лет могут открывать либо родители, либо сами несовершеннолетние с письменного согласия родителей [1].

Популяризация экономических знаний требует наличия информационных каналов. Наиболее эффективными и на данный момент наименее задействованными каналами пропаганды экономических знаний в нашей стране являются теле- и радиопередачи, посвященные экономическому просвещению. Немногочисленными, но успешными примерами могут послужить программы доктора экономических наук, профессора Бузгалина Александра Владимировича «Экономика», «Мифы об экономике», «Бузгалин» на одной из московских радиостанций и цикл радиопередач «Вольная экономика» доктора экономических наук, профессора Бодрунова Сергея Борисовича.

Рис. 2. Влияние системы повышения финансовой грамотности учащихся на увеличение размера направляемых в финансовые институты сбережений населения

Однако, к сожалению, профессионалов высокого уровня не может быть достаточно. Масштаб в процессе популяризации экономических знаний в России велик, и возникает необходимость обучать экономических обозревателей для средств массовой информации. С целью выработки эффективных каналов пропаганды экономических знаний в регионах нашей страны мы анализировали выше статистику уровня жизни в Чеченской Республике в том числе.

В результате исследования мы пришли к следующим выводам:

1. В современной России сложилась острая необходимость популяризации экономических знаний.

2. Уровень сбережений населения Российской Федерации в настоящее время создает предпосылки для пропаганды экономических знаний в целях активизации инвестиционных потоков в реальный сектор экономики.

3. Мотивация к получению экономических знаний аудитории, на которую будет направлено просвещение в области экономики, создается ее уверенностью во взаимовыгодном доверительном сотрудничестве с надежными финансовыми институтами.

4. Создание четкой целенаправленной системы пропаганды экономических знаний в регионах следует начать с выпусков телевизионных и радиопрограмм об экономике, посредством сотрудничества ученых в области экономики и представителей средств массовой информации.

5. В целях расширения просвещаемой аудитории в регионах необходимо организовать программы подготовки экономических обозревателей для средств массовой информации [2].

В заключение отметим, что просвещенческие тенденции интеллигенции (ученых, писателей, журналистов, общественных деятелей) находили выражение в популяризации научных знаний, в пропаганде диалектико-материалистического подхода к их трактовке. Улучшение жизни путем распространения научных знаний – вот цель популяризаторской деятельности отечественных просветителей [3].

Библиографическая ссылка

Гайрбеков М.С., Покрытан П.А., Чаплаев Х.Г. ПОПУЛЯРИЗАЦИЯ ЭКОНОМИЧЕСКИХ ЗНАНИЙ В УСЛОВИЯХ СОВРЕМЕННОГО ЭКОНОМИЧЕСКОГО КРИЗИСА // Фундаментальные исследования. 2017. № 5. С. 143-148;URL: https://fundamental-research.ru/ru/article/view?id=41523 (дата обращения: 01.07.2025).