Устойчивое развитие отраслей российской экономки возможно посредством смены технологического уклада, имеющего долгосрочные позитивные тенденции, и формирования институционального каркаса с трансформацией взаимоотношений государство – отрасли – рынок. Анализ структуры экономики России показывает, что ключевой проблемой ее развития является структурная несбалансированность [1, 4]. Как свидетельствует мировой опыт, функционирование институтов развития и решение структурных проблем позволяют создать условия эффективного взаимодействия отраслей экономики, обеспечить предпосылки повышения конкурентоспособности и долгосрочного роста национальной экономики. За последние годы в России модель экономической политики существенно трансформировалась. Роль международных торговых отношений возросла и обусловила интеграцию российской экономики в систему мирохозяйственных связей, в связи с этим российская экономика сталкивается с серьезными вызовами, снижением темпов технологического развития, что непосредственно отражается на производительности труда и конкурентоспособности продукции, особенно обрабатывающей отрасли. Продукция отечественной обрабатывающей отрасли находится в условиях острой конкуренции со стороны импортных, более экономически привлекательных товаров массового потребления и продукции, обладающей высоким технологическим потенциалом. Внешняя торговля работает по схеме обмена сырьевых товаров на продукцию с высокой долей добавленной стоимости. Большинство российских и зарубежных экономистов сходятся во мнении, что одним из условий устойчивого роста российской экономики в среднесрочной перспективе являются опережающие темпы роста производства в отраслях обрабатывающей промышленности. Ввиду этого особую актуальность приобретает потребность по определению секторов экономики, имеющих высокий стратегический потенциал роста. Как дальнейшие действия государства для решения системных экономических проблем целесообразен выбор приоритетных (системообразующих) отраслей экономики и реализация госпрограмм поддержки посредством стимулирования их устойчивого экономического развития. Одним из факторов выбора для стимулирования роста таких отраслей является уровень конкурентоспособности продукции на национальном рынке сбыта. В связи с этим возникает потребность в разработке модели оценки конкурентоспособности отдельных отраслей промышленности.

Оценка конкурентоспособности и устойчивости отраслей экономики является сложной задачей, в настоящее время не существует общепринятых методик, позволяющих получать подобные количественные оценки. Отсутствует обоснованный анализ механизмов воздействия устойчивости отраслей на основные макроэкономические показатели.

Согласно теории цикличности, причиной стагнации и последующего экономического кризиса, в большинстве случаев является наличие глубоких структурных диспропорций [2, 3]. Вследствие этого возникает необходимость в оценке и прогнозе определенной оптимальной (в данном случае, под оптимальностью понимается возможность обеспечивать эффективное воспроизводство) структуры отраслей экономики, которая позволила бы управлять рисками и обеспечить устойчивый рост национальной экономики. По мнению А. Акаева, А. Михайлушкина [5], в структуре ключевого показателя оценки эффективности экономики ВВП стран ОЭСР, в разрезе отраслей, выявлена следующая закономерность – устойчивую тенденцию за последние 40 лет к росту имели две отрасли «финансовая деятельность» и «операции с недвижимым имуществом, аренда и предоставление услуг» (табл. 1).

Таблица 1

Значение эталона для отраслевой структуры ВВП [5]

|

№ п/п |

Наименование отрасли |

Доля, % |

|

1 |

Сельское хозяйство, охота, лесоводство и рыболовство |

2,2 |

|

2 |

Горнодобывающая промышленность |

0,9 |

|

3 |

Производство и распределение электроэнергии, газа и воды |

2,5 |

|

4 |

Строительство |

6,2 |

|

5 |

Оптовая и розничная торговля, гостиницы и рестораны |

14,1 |

|

6 |

Транспорт и связь |

7,5 |

|

7 |

Финансы, страхование, недвижимость и бизнес- услуги |

25,4 |

|

8 |

Услуги: индивидуальные, социальные и общественные |

21,4 |

|

9 |

Обрабатывающая промышленность |

19,8 |

|

Всего |

100 |

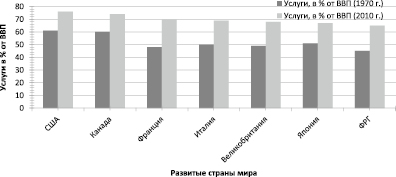

В экономике развитых стран сервисная деятельность организаций играет важную роль. Огромный скачок производительности в производственном секторе и сельском хозяйстве в середине ХХ века определил, что значительная часть экономических ресурсов перешла в сферу услуг (рисунок).

Услуги в % от ВВП в развитых странах мира, в 1970–2010 гг. [7]

Переход к обществу потребления определил создание «глобального сервисного пространства». Сектор услуг в ряде ведущих западных стран постиндустриального общества занимает от 65 до 80 % объема совокупного общественного производства. В сфере услуг трудятся около ¾ трудоспособных граждан, а объем инвестиций превышает половину общей суммы капиталовложений в экономику страны. Лидером в области оказания услуг являются США – до 80 % коммерческих предприятий относится к индустрии сервиса. Рост объема сервисной деятельности в развитых странах связан с тем, что он обеспечивает: повышение экономического потенциала страны; повышение трудовой занятости населения; экономию времени и средств потребителей товаров и услуг; повышение качества жизни населения; развитие культуры производства [7].

Отличительной чертой экономики Российской Федерации является выраженная диспропорция секторов «промышленность» и «услуги» в сравнении со стандартами ОЭСР: вес «горнодобывающей промышленности» и «производства и распределения электроэнергии, газа и воды» в национальной экономике составляет более 20 % и в составе сектора «обрабатывающая промышленность» более 70 %, а в странах ОЭСР структура имеет обратные пропорции – «обрабатывающая промышленность» составляет порядка 60 % в секторе «промышленность». Это обуславливает более высокую экономическую эффективность, поскольку обрабатывающая промышленность имеет более высокую долю добавленной стоимости.

Падение производительности труда наблюдается в подавляющем большинстве отраслей экономики России, за исключением «сельского хозяйства, охоты и лесного хозяйства, рыболовства, рыбоводства». Данные отрасли имеют минимальную зависимость от закупок ресурсов на внешних рынках и ориентированы на внутренний рынок, положительную роль сыграли программы государственной поддержки сельского хозяйства. Следует отметить, что минимальные негативные колебания имеют отрасли «строительство» и «оптовая и розничная торговля, гостиницы и рестораны». Точкой перехода тренда в отрицательную плоскость для большинства отраслей экономики России можно назвать 2012 г., когда начинают действовать негативные факторы политического, внешнеторгового характера. В отраслях «сельское хозяйство, охота, лесное хозяйство, рыболовство» происходит активное обновление основных фондов, т.к. они имеют отрицательную динамику роста износа. Остальные отрасли находятся в негативном тренде развития – растет износ основных фондов. В особенности следует отметить отрасли, имеющие динамику, превышающую по темпам средние значения показателей (5 %): «оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования», «финансовая деятельность», «операции с недвижимым имуществом, аренда и предоставление услуг». Проведем анализ численности занятых в отраслях экономики России (табл. 2). Тревожным показателем является миграция трудовых ресурсов из базовых отраслей в обслуживающие (инфраструктурные) для экономики отрасли: «сельское хозяйство, охота, лесное хозяйство, рыболовство» потеряло 6 % трудовых ресурсов, «обрабатывающие производства» 4 %, «производство и распределение электроэнергии, газа и воды» до 1 %. В свою очередь, прирост в сектора «финансовая деятельность, страхование, недвижимость и бизнес» составил 11 %, «оптовая и розничная торговля, гостиницы и рестораны» и «строительство» получили по 5 % прироста численности. Такая миграция обусловлена барьерами входа в отрасль и условиями труда в ней. Исключение составляет статистика среднемесячной номинальной начисленной заработной платы работников в отраслях. Характерными процессами в экономике России для обоснования данной динамики являются: внедрение новых технологических процессов (автоматизация) производственных мощностей, реализация госпрограмм по обновлению основных фондов, программы импортозамещения, которые подталкивают к развитию товарной и сбытовой политики, в особенности в перерабатывающем секторе отрасли «сельское хозяйство, охота и лесное хозяйство». Как следствие данных процессов происходит высвобождение численности трудовых ресурсов в отрасли. Наиболее высокий прирост заработной платы получили отрасли «сельское хозяйство, охота, лесное хозяйство, рыболовство» и «услуги: индивидуальные, общественные, социальные». Это обусловлено направленностью государственной политики на повышение благосостояния работников указанных отраслей и, как следствие – рост производительности труда [6].

Таблица 2

Среднегодовая численность занятых в экономике по видам экономической деятельности (тыс. чел.)

|

Отрасли |

2010 |

2011 |

2012 |

2013 |

2014 |

Индекс динамики |

|

Всего в экономике |

63592 |

63843 |

64234 |

64190 |

64081 |

1 % |

|

Сельское хозяйство, охота, лесное хозяйство, рыболовство |

6760 |

6709 |

6609 |

6503 |

6386 |

6 % |

|

Горнодобывающая промышленность |

1054 |

1062 |

1080 |

1075 |

1064 |

1 % |

|

Обрабатывающие производства |

10260 |

10272 |

10170 |

10065 |

9872 |

4 % |

|

Производство и распределение электроэнергии, газа и воды |

1941 |

1950 |

1947 |

1936 |

1914 |

1 % |

|

Строительство |

5399 |

5479 |

5642 |

5712 |

5664 |

5 % |

|

Оптовая и розничная торговля, гостиницы и рестораны |

13254 |

13361 |

13542 |

13675 |

13967 |

5 % |

|

Транспорт и связь |

5336 |

5353 |

5430 |

5420 |

5409 |

1 % |

|

Финансовая деятельность, страхование, недвижимость и бизнес |

6495 |

6686 |

6932 |

7124 |

7201 |

11 % |

|

Услуги: индивидуальные, общественные, социальные |

13038 |

12914 |

12817 |

12613 |

12529 |

4 % |

Источник: составлено авторами по данным ФСГС [8].

Таким образом, в России за 12 лет произошло структурное перераспределение в составе валовой добавленной стоимости долей характерных отраслей – вырос сектор «финансовая деятельность, страхование, недвижимость и бизнес» с 4,6 % до 16,2 %, существенно уменьшилось «сельское хозяйство, охота, лесное хозяйство, рыболовство» с 6,4 % до 3,9 %, а также «обрабатывающие производства» и «строительство» на 5 % и 2 % соответственно. Данные пропорции не соответствуют сложившейся структуре в ЕЭС, Китае и странах ОЭСР.

Странами с наиболее активно развивающейся экономикой являются Индия, Китай (выше 5 % ежегодного годового прироста ВВП). Умеренный рост ВВП наблюдается в странах – Испания, Израиль, США, Великобритания, Австралия, Германия – от 2 до 5 %. Падение экономики происходит только в двух странах из представленного рейтинга – Россия и Бразилия (снижение ВВП 2015 к 2014 году составляет порядка 3 %). На основе анализа динамики индекса внешней торговли по сектору обрабатывающей промышленности входящих в ОЭСР стран следует отметить важнейшие страны-экспортеры: Китай, Индия, Израиль, Италия Германия, Франция. Отрицательный тренд имеют, а, следовательно, являются импортерами в данном секторе: США, Канада, Бразилия и Россия. Позиции России по данному сектору наиболее слабые, так как основным экспортным товаром выступают природные ресурсы, превышающие запасы стран группы импортеров.

В ходе проведенного анализа мы пришли к выводу, что к концу 2014 г. спад российской экономики был очевиден, ситуация только ухудшилась. Многие отрасли, такие как строительство, финансовая деятельность, гостиничный и ресторанный бизнес, показывают отрицательную динамику, рентабельность проданных товаров значительно снизилась в большинстве отраслей, за исключением сельского и лесного хозяйства, рыбоводства, добычи полезных ископаемых, обрабатывающего производства, здравоохранения. ВВП сохранил положительную динамику, но при этом следует отметить, что темпы роста данного показателя из года в год постепенно снижаются, что свидетельствует о замедлении темпов экономического роста. Можно проследить, что в период экономического подъема, а он приходится на 2012 г., существенный экономический рост наблюдается в следующих сферах деятельности: обрабатывающие производства, финансовая деятельность, добыча полезных ископаемых, здравоохранение, строительство. На конец отчетного периода 2015 г. значительное снижение уровня валовой добавленной стоимости произошло в сфере оптовой и розничной торговли, обрабатывающем производстве, строительстве, в гостиничном и ресторанном бизнесе, в финансовой деятельности, производстве и распределении электроэнергии, газа и воды, а также значительный спад наблюдается в отрасли «транспорт и связь». За период с 2010 по 2014 г. экономическая структура менялась, обеспечивая динамическое соответствие между общественными потребностями и производством, при общем достаточно устойчивом экономическом развитии. Но уже в начале 2015 г., как свидетельствуют данные, опубликованные Росстатом, российская экономика претерпела существенные изменения. По итогам 2015 г. годовое падение индекса физического объема валового внутреннего продукта составило 3,7 %, и предварительная оценка Росстата свидетельствует о продолжающейся тенденции снижения экономики умеренными темпами. В I квартале 2016 г. индекс физического объема валового внутреннего продукта относительно соответствующего периода 2015 г. составил 98,8 %.

Отсюда можно сделать вывод о том, что сложившаяся структура российской экономики в полной мере не позволяет обеспечить устойчивый темп экономического роста, так как в отраслях, доминирующих в структуре производства, наблюдается тенденция снижения темпов развития. Стратегической целью структурно-технологической политики должен стать переход к качественно новой сбалансированной структуре экономики и ориентации основных усилий по согласованности базисных инноваций, способствующих формированию структуры шестого технологического уклада, с прорывными и улучшающими инновациями, позволяющими осуществлять модернизацию экономики и обеспечивать устойчивое развитие разных типов отраслей российской экономики.

Статья подготовлена по результатам исследований, выполненных за счет бюджетных средств по Государственному заданию Финуниверситета 2014 г.

Библиографическая ссылка

Кожевина О.В., Трифонов П.В. АНАЛИЗ ОТРАСЛЕВЫХ ТРЕНДОВ РОССИЙСКОЙ ЭКОНОМИКИ В КОНТЕКСТЕ БАЗОВЫХ ПРИНЦИПОВ УСТОЙЧИВОГО РАЗВИТИЯ РАЗНЫХ ТИПОВ ОТРАСЛЕЙ // Фундаментальные исследования. – 2017. – № 4-2. – С. 358-362;URL: https://fundamental-research.ru/ru/article/view?id=41487 (дата обращения: 27.04.2024).