В настоящее время возрастает интерес к оценке стоимости бизнеса при покупке и продаже предприятия, а также его акционировании, страховании, кредитовании и других бизнес-ситуациях. Все более актуальным становится вопрос не только оценки стоимости бизнеса, но и последующего управления этой стоимостью. Одним из факторов влияния на стоимость бизнеса является деловая репутация предприятия. Поэтому необходимо управлять ею, использовать в качестве инструмента конкурентной борьбы, а главное – увеличения стоимости бизнеса, так как деловая репутация во многом определяет возможности предприятия в привлечении средств, поиске стратегических инвесторов и партнеров, капитализации бизнеса, завоевании доверия покупателей и увеличении спроса, формировании долговременных отношений с посредниками и различными контактными аудиториями.

Бизнес – это юридически оформленный вид человеческой деятельности, который осуществляется в рамках одной из установленных законом форм хозяйствования и ставящий главными целями получение дохода и развитие собственного дела. Таким образом, можно сказать, что стоимость бизнеса – объективный показатель результатов его функционирования.

Международный стандарт финансовой отчетности (IFRS) 13 «Оценка справедливой стоимости» (введен в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 № 217) выделяет три подхода к оценке любого актива: сравнительный, доходный и затратный [5]. В России оценочная деятельность регулируется также Федеральным законом «Об оценочной деятельности» и Федеральным стандартом оценки «Оценка бизнеса (ФСО № 8)» [7] и осуществляется независимыми лицензированными экспертами-оценщиками, прошедшими специальную профессиональную подготовку [6]. Важную методическую роль в оценке стоимости западных компаний занимают стандарты BSV Американского общества оценщиков ASA [8].

Каждый из подходов предполагает применение определенных методов, но стоит отметить, что не существует сформированного перечня методов, относящихся к каждому подходу. Выбор метода оценки стоимости бизнеса полностью зависит от эксперта-оценщика.

Доходный подход используется, когда существует достоверная информация, позволяющая прогнозировать будущие доходы, которые объект оценки способен приносить, расходы, связанные с деятельностью объекта оценки, а также риски.

Если существует рынок аналогичного бизнеса, то для определения рыночной стоимости можно применить сравнительный (рыночный) подход, который основывается на выборе сопоставимых объектов, уже проданных на данном рынке.

Если бизнес (предприятие) не принимает участия в сделках купли/продажи и не существует развитого рынка данного бизнеса, а также получение дохода не является основной целью для инвесторов, то можно осуществлять оценку на основе определения стоимости строительства с учетом амортизации и добавления стоимости возмещения износа, то есть используется затратный подход.

Анализ подходов и методов оценки стоимости бизнеса, представленный авторами в статье «Анализ подходов и методов оценки стоимости бизнеса», выявил широкий спектр преимуществ и недостатков их применения [1]. На основе выполненного исследования была установлена взаимосвязь методов оценки стоимости бизнеса и вида оцениваемой стоимости, цели выполнения оценки, стадии жизненного цикла предприятия, а также условий, при которых рекомендуется использование того или иного метода. Это ещё раз подтверждает, что выбор и тем более комбинация методов оценки стоимости бизнеса еще долго будут оставаться актуальными в данной области.

При оценке стоимости бизнеса возникает множество проблем, которые уменьшают точность предполагаемых результатов.

Во-первых, на стоимость бизнеса влияет большое количество различных экономических, социальных и политико-правовых факторов: доход, генерируемый оцениваемым предприятием; риски, сопровождающие получение этого дохода; среднерыночный уровень доходности на аналогичные объекты; характерные черты оцениваемого объекта; конъюнктура рынка; текущая ситуацию в отрасли и в экономике в целом [3]. Все факторы невозможно одновременно учесть в рамках одного расчетного алгоритма, поэтому в стандартах предусматривается возможность использования нескольких подходов и методов: «…в случае использования нескольких подходов к оценке, а также использования в рамках какого-либо из подходов к оценке нескольких методов оценки выполняется предварительное согласование их результатов с целью получения промежуточного результата оценки…» [6]. Федеральный стандарт оценки «Оценка бизнеса (ФСО № 8)» устанавливает, что при «определении стоимости бизнеса определяется наиболее вероятная расчетная величина, являющаяся денежным выражением экономических выгод от предпринимательской деятельности организации» [7].

Мы видим, что, не смотря на большое количество разработанных стандартов, выбор подхода к оценке бизнеса не регламентируется, а что такое «наиболее вероятная величина» и как ее рассчитать – не разъясняется. В научных публикациях предлагается использование среднего арифметического или средневзвешенного значения, полученного на основе расчетов стоимости бизнеса по разным подходам, что, на наш взгляд, необоснованно по многим причинам, например, из-за разной достоверности используемой информации (ретроспективные или прогнозные данные).

Наиболее целесообразно определять интервал возможной стоимости бизнеса, то есть определять максимальное и минимальное значение стоимости бизнеса в зависимости от цели оценки, соотношения спроса и предложения на конкретном рынке, особых условий и требований владельца бизнеса.

Во-вторых, деятельность предприятия связана с использованием нематериальных активов, которые трудно поддаются стоимостной оценке, но оказывают большое влияние на стоимость бизнеса. Стоимость предприятия (бизнеса) в виде хозяйственного комплекса и совокупная стоимость его активов и пассивов различны даже с учетом рыночной конъюнктуры. Часто эта разница зависит от нематериального актива «деловая репутация». В положении бухгалтерского учета деловая репутация предприятия определяется как разница между стоимостью предприятия как единого целостного имущественного комплекса, имеющего определенную репутацию, и балансовой стоимостью имущества этого предприятия и представляет собой оценку деятельности предприятия с точки зрения его деловых качеств [10].

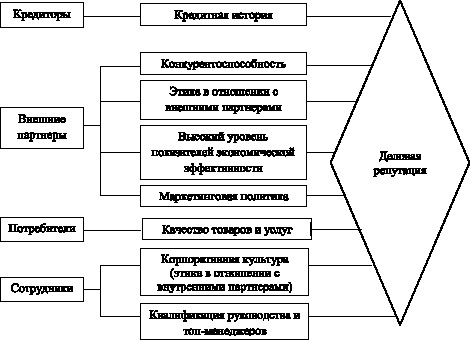

Необходимо отметить, что деловая репутация предприятия является многоаспектным понятием и не имеет ни на практике, ни в литературе четкого и конкретного перечня ее структурных элементов. А именно ответ на этот вопрос является первостепенным для анализа, оценки и управления деловой репутацией. На основе выполненного исследования, в рамках оценки стоимости бизнеса, авторами были определены основные элементы, формирующие деловую репутацию: качество товаров и услуг; квалификация высшего руководства и топ-менеджеров; конкурентоспособность; корпоративная культура (этика в отношении с внутренними партнерами); этика в отношении с внешними партнерами; высокий уровень показателей экономической эффективности; маркетинговая политика; кредитная история.

Виды деловой репутации представлены на рис. 1 [2].

Рис. 1. Виды деловой репутации предприятия

Рис. 2. Критерии оценки деловой репутации для контактных групп

Положительная деловая репутация организации – «гудвилл» – надбавка к цене, уплачиваемая покупателем в ожидании будущих экономических выгод, учитывается в качестве отдельного инвентарного объекта в бухгалтерском балансе предприятия.

Отрицательная деловая репутация организации – «бэдвилл» – скидка с цены, предоставляемая покупателю в связи с отсутствием стабильных покупателей, репутации качества, деловых связей, опыта управления [10].

Деловая репутация представляет собой часть стоимости предприятия, которая не существует отдельно от предприятия.

В бухгалтерском балансе деловая репутация отражается в рамках нематериальных активов только в том случае, если предприятием была совершена сделка купли другого предприятия. Стоимость собственной деловой репутации в балансе не отражается. Но тем не менее оценка гудвилла может быть использована в качестве самостоятельного и эффективного критерия финансовой стабильности предприятия: использование такой оценки обусловлено необходимостью расчета капитализации предприятия, определения экономической добавленной стоимости, обоснования выбора стратегических направлений развития. Отрицательные значения бэдвилла можно использовать в качестве критерия возникновения потенциальной опасности для существования предприятия как самостоятельного юридического лица [4].

Существует два основных подхода к определению стоимости деловой репутации: формализованный и экспертный [2]. С помощью формализованных методов стоимость деловой репутации определяется в количественном выражении, и при этом учитываются конкретные экономические показатели, влияющие на ее величину. Экспертные методы основываются на рейтингах, составленных независимыми экспертами и организациями, а также анализе и соотнесении элементов деловой репутации предприятия на основе экспертных оценок. Основные проблемы определения стоимости деловой репутации заключаются в том, что часто методы формализованного подхода подменяют понятие «деловая репутация» на «бренд», а методы экспертного подхода не позволяют дать количественную оценку стоимости.

Сегодня в научной литературе и на практике существуют различные интерпретации понятия «деловая репутация». Имеется много близких по смыслу и значению терминов, основными из которых являются «образ компании», «бренд», «известность», «имидж». Образ – это результат и форма отражения предметов и явлений материального мира в сознании человека: образ предприятия формируется на основе ощущений, представлений и суждений; имидж – это тоже внешний образ предприятия, направленный на формирование и поддержание впечатления, то есть это представление о предприятии, которое возникает у потенциальных клиентов на основе информации, распространяющейся с помощью рекламы и связей с общественностью. Имидж является переменной составляющей бренда, который представляет собой совокупность устойчивых связей товарной марки предприятия или его продукции с сознанием потребителей. Существует множество определений понятия «бренд», наиболее емким, на наш взгляд, является определение Н.К. Розовой: «Бренд – это последовательный набор функциональных, эмоциональных и самовыразительных обещаний целевому потребителю, которые являются уникальными, значимыми и трудно имитируемыми» [9]. И которые формируются в сознании потребителей.

Репутация – создавшееся общее мнение, то есть состояние массового сознания, о качестве, достоинствах и недостатках кого-либо или чего-либо; следовательно, деловая репутация – это показатель отношения к предприятию со стороны внешнего окружения, показатель доверия, готовности к сотрудничеству, приемлемости его стратегии, понимания целей, стиля и намерений деятельности. То есть деловая репутация – это более объективное понятие и целостное представление о предприятии как субъекте определенного вида деятельности, более тесно связанное с конкретными результатами профессиональной деятельности в долгосрочном периоде.

Часто «бренд» и «деловую репутацию» используют как взаимозаменяемые понятия, особенно это свойственно для корпоративных брендов. Но при этом следует учитывать, что бренд поддается контролю и управлению со стороны предприятия, а деловую репутацию проконтролировать сложно, ее надо заслужить всей деятельностью. Можно сказать, что образ и имидж позволяют идентифицировать, бренд – идентифицировать и дифференцировать, а деловая репутация – идентифицировать, дифференцировать и обеспечивать конкурентное преимущество конкретного предприятия и его продукции.

Таким образом, можно выстроить взаимозависимую последовательность: образ > имидж > бренд > деловая репутация. Все эти составляющие деловой репутации, в свою очередь, имеют возможность вызвать как положительные, так и отрицательные реакции во внешней среде. Такое отношение можно объяснить тем, что элементы деловой репутации рассматриваются разными контактными группами, при этом границы интересов контактных групп условны и в каждом конкретном случае могут иметь пересечения (рис. 2).

Необходимо подчеркнуть, что в основе деловой репутации лежит информация, которая постоянно вырабатывается как самим предприятием в целом, так и каждой контактной группой в отдельности. В связи с тем, что потоки информации неконтролируемы, они могут иметь непредсказуемое влияние на репутацию и в конечном счете на стоимость предприятия.

Деловая репутация относится к сложно оцениваемому в стоимостном выражении виду нематериального актива, но обуславливающему возможность дополнительных доходов и иных экономических выгод, а главное, влияет на стоимость бизнеса. Таким образом, экономически целесообразно создание, наращивание и управление деловой репутацией на протяжении всей деятельности предприятия.

В таблице составлен перечень мероприятий, которые направлены на формирование и управление деловой репутацией.

Мероприятия для формирования и управления деловой репутацией предприятия

|

Деловая репутация во внешней среде предприятия |

Деловая репутация во внутренней среде предприятия |

|

Благотворительная и спонсорская деятельности |

Формирование и внедрение корпоративного кодекса |

|

Предоставление программ лояльности для внешних партнеров |

Создание условий для карьерного роста сотрудников |

|

Создание обратной связи |

Предоставление полного социального пакета для сотрудников |

|

Создание эффективных маркетинговых мероприятий |

Формирование имиджа руководства и топ-менеджеров |

|

Занятие твердой позиции на рынке путем добросовестной конкуренции |

Существование системы тренингов и курсов повышения квалификации |

С точки зрения потребителей результирующими характеристиками прочно сложившейся положительной деловой репутации являются следующие показатели: доверие, поддержка, надежность, положительные рекомендации. Деловое доверие физических лиц и предприятий является одним из важнейших факторов проявления деловой репутации. Таким образом, можно заключить, что формирование и управление деловой репутацией предприятия – это очень трудоемкий и протяженный процесс, однако он позволяет получить большое конкурентное преимущество и является важнейшим инструментом при формировании стоимости бизнеса.

Библиографическая ссылка

Алафишвили А.Д., Батова Т.Н. ДЕЛОВАЯ РЕПУТАЦИЯ КАК ОПРЕДЕЛЯЮЩИЙ ФАКТОР СТОИМОСТИ БИЗНЕСА // Фундаментальные исследования. – 2017. – № 4-1. – С. 99-103;URL: https://fundamental-research.ru/ru/article/view?id=41442 (дата обращения: 27.04.2024).