В настоящее время мы становимся свидетелями весьма опасных тенденций. По объемам экспорта инновационной продукции Россия уступает передовым странам более чем в два раза. Позиция Российской Федерации в данном рейтинге не соответствует тому интеллектуальному и образовательному потенциалу, который имеется в стране. Более того, сложившаяся тенденция грозит потерей перспектив роста, а также значительным отставанием в долгосрочной перспективе.

На развитие стран инновационного типа экономики распространяют свое влияние множество факторов. Если рассматривать факторы влияния с точки зрения налогового стимулирования, то самым действенным из них следует считать налоговые льготы. Данные льготы являются инструментом прямого действия на субъекты инновационной деятельности. Организации, занимающиеся инновационной деятельностью, в свою очередь, получают дополнительные средства посредством применения налоговых преференций. Проанализировав практику инновационной экономики передовых стран, можно сделать вывод о том, что именно посредством применения налоговых льгот был достигнут интенсивный рост экономики и ее переориентация на инновационный уклад.

В связи с успешным применением налоговых преференций в передовых странах набирает обороты актуальность изучения данного процесса с целью использования полученных знаний при совершенствовании экономики Российской Федерации, а также при переходе на постиндустриальный уровень [2].

Эффективность применения инструментов фискального типа зависит не только от экономических факторов, но и от самой организации этих инструментов. В связи с этим, фискальные меры, принятые и пользующиеся успехом в странах постиндустриальной экономики, нельзя полностью применить в российской экономике. По опыту развитых стран, существует многообразие налоговых инструментов. Но с точки зрения преследования различных целей, государство стремится к разумному сочетанию прогрессивных, нейтральных и регрессивных налоговых инструментов.

При применении опыта стран постиндустриального типа экономики в российской практике необходимо обращать внимание на спецификацию предприятий, которые являются субъектами инновационной деятельности [6]. А именно те критерии, которые необходимо принимать во внимание при использовании специфических налоговых преференций, которые, в свою очередь, имеют влияние на инновации. К примеру, большую часть расходов инновационных организаций составляет заработная плата, а также взносы на обязательное страхование. Необходимо учитывать следующие моменты:

– продукция, произведенная инновационными организациями, обладает большой добавочной стоимостью, поэтому налог на добавленную стоимость занимает наибольший удельный вес в совокупной налоговой нагрузке;

– с точки зрения размера и распределения по времени налоговая нагрузка по налогу на прибыль является значимой проблемой для организаций инновационного и научного типа.

Оценим эффективность применения совокупности налоговых льгот, направленных на стимулирование инновационной деятельности в зарубежных странах. Также сравним налоговые преференции зарубежных стран и преференции, применяемые в Российской Федерации.

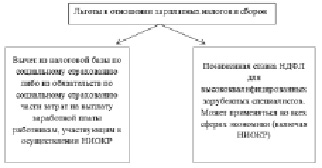

Для начала рассмотрим льготы, касающиеся зарплатных налогов и сборов (рис. 1).

Вычет из налоговой базы по социальному страхованию является льготой прямого действия. К примеру, в Нидерландах данная льгота представлена как вычет в размере от 12,5 до 25 % от величины соответствующих затрат на заработную плату. А во Франции освобождают 25 % расходов на обучение персонала. По характеру влияния на коммерциализацию и на использование результатов разработок данная льгота косвенного эффекта (за счет влияния на снижение цены на интеллектуальную собственность и на высокотехнологичный товар). Аналог данной льготы в Российской Федерации – пониженная ставка для резидентов технико-внедренческих зон (ТВЗ), а также участников «Сколково». В настоящее время Российской Федерации необходимо расширить перечень получателей данной льготы, т.к. в ней нуждаются все исследовательские организации.

Рис. 1. Льготы, касающиеся зарплатных налогов и сборов

Пониженная ставка НДФЛ для высококвалифицированных зарубежных специалистов является льготой косвенного действия на всех стадиях НИОКР – начиная привлечением в НИОКР и заканчивая использованием результатов разработок. При помощи данной льготы возможно привлечение высококвалифицированных специалистов за счет снижения их персональной налоговой нагрузки [7]. Аналог данной льготы в РФ – социальный налоговый вычет на обучение, а также в отношении высококвалифицированных зарубежных специалистов может быть применена ставка НДФЛ 13 % с первого дня трудоустройства (при условии, что годовой фонд заработной платы специалиста превышает 2 миллиона рублей).

Рассмотрим льготы по налогу на прибыль.

Налоговые кредиты снижают размер исчисленного налога на прибыль при условии целевой направленности прибыли организацией в инновационную деятельность. В данном случае инвестированная прибыль соразмерна доле целевых расходов, либо доле приращения этих расходов и перенос льготы на будущие периоды.

Налоговый кредит является льготой прямого действия. К примеру, в США налоговый кредит составляет 20 % прироста расходов, во Франции – 50 %, в Испании – 30 %. Если организация, осуществляющая инновационную деятельность, по причине невысокого дохода не имеет возможности воспользоваться данной льготой, то она имеет право перенести ее на будущие периоды. Данный период длится от года до пятнадцати лет. В Российской Федерации данная льгота применялась до 2002 года.

Данная льгота стимулирует всех участников инновационного процесса, но при этом – единственная льгота, которая, в свою очередь, стимулирует спрос на высокотехнологическое оборудование. В настоящее время в Российской Федерации необходимо восстановить данную льготу в главе 25 НК РФ, а также право переноса неиспользованной льготы на следующие периоды.

Налоговые списания, в свою очередь, уменьшают налоговую базу при исчислении налога на прибыль – этим самым они позволяют организациям уменьшать налоговую базу на величину израсходованных средств на научные исследования и разработки (более чем на 100 %). К примеру, в Австралии – 150 % средств, а в Сингапуре – 200 %. При применении данной льготы деятельность организации должна соответствовать ряду критериев:

– существенная новизна;

– важное практическое значение;

– сумма направленных средств.

По характеру, стимулирующему влияние на коммерциализацию результатов разработок и на использование результатов разработок, льгота имеет косвенное воздействие на цену в сторону ее снижения. Аналог льготы в РФ – 150 % расходов на инновационную деятельность признаются единовременно при расчете налога на прибыль (согласно пункту 7 статьи 262 НК РФ). Данная льгота уже существует в налоговом законодательстве РФ, но для большего результата применения необходимо увеличить норматив расходов на НИОКР.

Льготные нормы являются льготой прямого действия. К примеру, в США срок амортизации установлен в 5 лет по отношению к оборудованию, применяемому при НИОКР. А в Аргентине и Австралии расходы, связанные с приобретением оборудования в целях НИОКР, относят к налоговому вычету и не выделяют в отдельную группу налоговых вычетов.

В Японии система ускоренной амортизации была введена в целях стимулирования применения инновационными организациями энергосберегающего оборудования, а также оборудования, способствующего эффективному использованию ресурсов, а также безвредного для окружающей среды. Аналог данной льготы в Российской Федерации – в налоговом кодексе РФ установлены специальные правила амортизации оборудования, а именно – возможно использовать коэффициент не выше 3 в отношении основных средств, используемых в НИОКР. Помимо этого, организациям разрешено списывать до 30 % первоначальной стоимости основных средств при условии, что основные средства относятся к 3–7 группам.

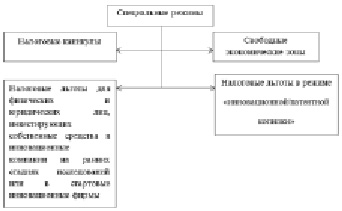

Рассмотрим льготы по специальным режимам, действующим в отношении специфических налогоплательщиков либо налогоплательщиков, зарегистрированных в особых зонах (рис. 2).

Налоговые каникулы или применение пониженных ставок для организаций НИОКР являются льготой прямого действия [2]. К примеру, во Франции вновь созданные компаний в инновационной сфере, если их расходы превышают 15 %, могут быть освобождены от налогов сроком до 8 лет. В Малайзии полностью освобождают аналогичные компании от уплаты налога на прибыль сроком на 5 лет, а в Китае уплачивают 50 % от налога на прибыль в течение 2 лет, но начиная с первого «прибыльного» года. Аналог данной льготы в Российской Федерации – инвестиционный налоговый кредит, который, в свою очередь, не компенсирует отсутствие данной льготы в РФ.

Рис. 2. Льготы по специальным режимам

Налоговые льготы для физических и юридических лиц, инвестирующие инновационную деятельность, являются льготой косвенного характера. В отношении данных лиц могут быть применены пониженные ставки налога на прирост капитала или полное освобождение от налогообложения. К примеру, в Австрии базовая ставка составляет 50 %, в Испании – 45 %, В Финляндии – 58 %.

Налоговые льготы в режиме «инновационной/патентной копилки» являются льготой прямого действия, но выборочного характера, т.е. льгота предоставляется только результативным исследованиям. Механизм стимулирования следующий: при продаже новой продукции, произведенной с использованием патента, обложение происходит по пониженной ставке. Данная льгота применяется в таких странах, как Нидерланды, Бельгия, Люксембург, Ирландия, Испания, Великобритания. Аналога данной льготы в РФ нет, но было бы целесообразно введение данной льготы.

Свободные экономические зоны являются льготой прямого действия [9]. К примеру, в Ирландии образована свободная экономическая зона Шэннон, которой предоставлены следующие льготы – 10 % налога на прибыль, полное освобождение от уплаты НДС и таможенных пошлин. Гонконг, в свою очередь, получил статус особого административного района, который имеет собственную систему налогообложения (на срок 50 лет). В настоящее время РФ включает в себя шесть инновационных зон, которые расположены на территории Татарстана, Томска, Санкт-Петербурга, Москвы и Московской области.

Рассмотрим прочие льготы. Региональные льготы на НИОКР также пользуются популярностью. К примеру, в Испании – это Канарские острова, Наваррская область, Страна Басков. Данные льготы применяются на этапе производства высокотехнологичной продукции, что в свою очередь, способствует снижению цены на высокотехнологичный товар. Данная льгота позволяет решать вопрос предоставления льгот по региональным налогам (налога на имущество, транспортного налога, а также налога на прибыль).

Адресные налоговые льготы для организаций, осуществляющих общественно значимые социальные исследования [3]. К числу таких исследований относятся работы по созданию вакцин в Великобритании, а также поддержка исследований в бизнес-инкубаторах (Израиль). Аналог льготы в РФ – средства, полученные из фондов поддержки НИОКР по целевому назначению, не признаются как доходы с целью налогообложения прибыли (согласно пункту 1 статьи 251 НК РФ).

Положения соглашений об устранении двойного налогообложения являются льготой косвенного действия. Данная льгота стимулирует инвесторов экономить на налогах, что в свою очередь, влияет на привлекаемые ресурсы и лицензионные платежи. Аналогичные положения присутствуют и в международных соглашениях РФ.

Помимо вышеуказанных выводов, стоит отметить следующие закономерности:

1) зарождение налоговых льгот, стимулирующих инновационную деятельность, произошло в 60 годах прошлого века в наиболее развитых странах мира;

2) начало появления налоговых льгот, стимулирующих инновационную деятельность, способствовало появлению множеству льгот, предоставляющих существенные скидки по сравнению с базовым уровнем ставок;

3) в зависимости от эффективности применения льгот в конкретной стране, а также в конкретной экономической ситуации механизм применения льготы, а также процентные показатели менялись как в сторону снижения, так и в сторону повышения [10].

4) наиболее эффективным механизмом является уменьшение размера налога на прибыль, но стимулирование сферы НИОКР заметно усложняет налоговое законодательство;

5) несмотря на множество преград, и трудностей в разработке подходов к льготам и их применении на практике, исследования по всему миру подтверждают, что уменьшение налоговой нагрузки организаций, инвестируемых инновации, способствует разработке высоких технологий.

Таким образом, в настоящее время не существует единого подхода к определению механизмов налогового стимулирования инновационной деятельности [4]. Тем не менее, прослеживается тенденция увеличения масштабов использования этих механизмов при стимулировании инновационной деятельности во всем мире.

Сформулированный выше вывод, а также проведенный анализ налоговых механизмов и льгот, стимулирующих инновационную деятельность, позволяет сформулировать следующие выводы о путях реформирования налоговой системы РФ в целях стимулирования инновационной деятельности:

– целесообразно ввести в 25 главу НК РФ льготу в виде налогового вычета из исчисленной суммы налога на прибыль организацией средств, которая была направлена налогоплательщиком в текущем налоговом периоде на инвестиции в НИОКР (налоговые кредиты);

– необходимо усилить действие льготы, касающейся расходов на НИОКР в размере до 150 %, а также добавить положение о дополнительном списании расходов по более высокому коэффициенту (налоговые списания);

– в добавление к имеющемуся инвестиционному налоговому кредиту целесообразно ввести «налоговые каникулы», а также применение пониженных ставок для вновь созданных организаций, занимающихся инновационной деятельностью;

– следует предоставить организациям право не вести раздельный учет общехозяйственных расходов;

– необходимо снизить зарплатную составляющую добавленной стоимости, начиная с участников инновационной деятельности и заканчивая всеми категориями налогоплательщиков.

Реализация вышеуказанных предложений позволит привнести в налоговую систему совокупность эффективных налоговых льгот, стимулирующих инновационную деятельность и оптимизировать влияние данных льгот на налогоплательщиков.

Библиографическая ссылка

Корень А.В., Проценко Ю.А. ИСПОЛЬЗОВАНИЕ СПЕЦИАЛЬНЫХ НАЛОГОВЫХ РЕЖИМОВ В РАЗВИТИИ ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИНИМАТЕЛЬСКИХ СТРУКТУР // Фундаментальные исследования. 2016. № 12-3. С. 650-655;URL: https://fundamental-research.ru/ru/article/view?id=41148 (дата обращения: 14.06.2026).