Влияние внешних и внутренних экономических и политических факторов на деятельность кредитных организаций вынуждает находить новые стратегии работы. Что в свою очередь оказывает влияние на население, устойчивость банковской системы и экономики РФ. Банк России, являясь органом банковского регулирования и банковского надзора [5], придает большое значение своим функциям на этапах регистрации, лицензирования, функционирования и ликвидации кредитных организаций. В соответствии с ФЗ «О банках и банковской деятельности» от 02.12.1990 г. № 395-1 кредитная организация получает право на осуществление банковских операций только после получения специальной лицензии, которая выдается Банком России после государственной регистрации. Нарушение требований и норм Центрального банка РФ в ходе функционирования приводит к применению предупредительных и принудительных мер (в том числе к отзыву лицензии).

За последние три года условия функционирования банков сильно изменились. С 2013 г. рост российской экономики замедлился в связи с исчерпанием возможности восстановления роста. Инвестиционная активность снизилась. Наблюдается сокращение занятого в экономике населения. Темпы роста реальных денежных доходов населения снизились [4]. В 2014 г. США и Евросоюз ввели санкции против ключевых госбанков – Сбербанка России, ВТБ, Газпромбанка, Внешэкономбанка, Россельхозбанка. Были ужесточены ограничения на предоставление займов и инвестиционных услуг в отношении этих пяти банков, запрещена выдача им кредитов сроком более 30 дней, приобретение и торговля их новыми облигациями, акциями и подобными финансовыми инструментами сроком обращения более 30 дней [5]. Введение экономических и финансовых санкций в отношении России и падение цен на нефть с середины 2014 г. привели к ослаблению рубля [4].

Банк России продолжает работу по внедрению в российскую законодательную базу международных принципов и стандартов Базельского комитета по банковскому надзору в целях повышения финансовой устойчивости кредитных организаций и финансового рынка в целом [4]. Неоднозначный вклад вносит политика Банка России по укреплению и оздоровлению банковской системы, направленная на защиту интересов кредиторов и вкладчиков кредитных организаций. В рамкахэтой политики осуществляется дистанционный надзор, направленный на выявление проблем в банках на ранней стадии их возникновения, адекватную оценку и пруденциальное ограничение рисков. Также осуществляется инспектирование кредитных организаций. В 2013 г. проведено 1029 проверок кредитных организаций и их подразделений, в 2014 г. – 817, в 2015 г. – 647 [4]. Проверки проводились в основном по отдельным направлениям деятельности или видам банковских операций и сделок. В результате были выявлены существенные риски и нарушения в некоторых кредитных организациях.

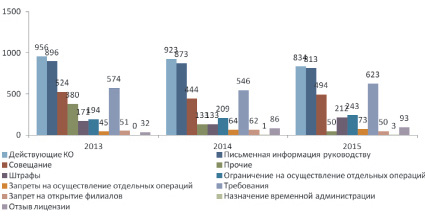

По статистическим данным Банка России, приведенным на рис. 1, видно уменьшение количества действующих кредитных организаций в России за 2013–2015 гг. на 14 %, вызванное в основном отзывом лицензий у банков. За 2013 г. было отозвано лицензий у 32 банков, за 2014 г. – 86, за 2015 г. – 93, а за восемь месяцев 2016 года отозвано уже 66 лицензий [4]. Около 2 % действующих кредитных организаций не являются участниками Системы страхования вкладов и в 2013 г. было 5 не страховых случаев, в 2014 г. – 25, в 2015 г. – 16, за 8 месяцев 2016 г. – 10. Это значит, что вкладчикам этих банков получить свои денежные средства намного сложнее.

Стоит отметить, что перед тем как прибегнуть к крайней мере – отзыву лицензии, Банк России применяет большое количество других мер представленных на рис. 1. Наименее жесткими являются предупредительные меры (письменная информация руководству, совещание, прочее (рекомендации по разработке плана мероприятий по устранению выявленных нарушений, об усилении контроля за предоставленной отчётностью об адекватной оценке кредитных рисков, о недопущении искажений в отчётности и другое)), с помощью которых ЦБ РФ указывает на недостатки в деятельности банка и рекомендации по их исправлению. В 2013 г. информационные письма были разосланы 94 % действующим кредитным организациям, в 2014 г. – 95 %, в 2015 г. – 97 %.

Рис. 1. Меры воздействия, применяемые к кредитным организациям [4]

Наибольшее влияние на деятельность банков оказывают принудительные меры, которые выражаются в денежном штрафе, ограничении или запрете каких-либо действий и др. Из них большинству банков были выставлены требования о доформировании резервов на возможные потери по ссудам, о реклассификации ссудной задолженности, о замене лиц, занимающих определенные должности, в связи с несоответствием классификационным требованиям и требованиям деловой репутации, о приведении к установленному Банком России уровню значений обязательных нормативов.

Важно отметить, что надзорное реагирование мегарегулятора ориентировано в первую очередь на применение предупредительных мер, основной целью которых является предупреждение развития негативных тенденций в деятельности кредитных организаций на ранних стадиях их выявления. А отзыв лицензии осуществляется при невыполнении требований Банка России или активной вовлеченности в отмывание преступных доходов и незаконном выводе денежных средств за рубеж (этим объясняется сильный скачок данного показателя в 2014 г.).

Наибольшее число отозванных лицензий у московских банков, в 2013 г. их число составило 14, в 2014 г. – 50, в 2015 – 63 банка, за 8 месяцев 2016 – 45. Оставшиеся это региональные банки. Результатом закрытия региональных банков, отсутствие мер по их развитию может привести к закрытию предприятий в регионах и росту безработицы. Многие региональные банки надежны, качественно управляют деньгами своих клиентов и играют незаменимую роль в создании конкурентной среды с реальным правом выбора для граждан и бизнеса. Региональные банки имеют ряд преимуществ перед федеральными. Они часто более оперативны, гибки, лучше знают малый, средний бизнес в своем регионе. Поэтому необходимо поддерживать и развивать региональную сеть банков.

За 2013–2015 гг. были отозваны лицензии у 7 кредитных организаций, которые входили в ТОП-100 банков по объему активов. Остальные банки по величине активов – это банки второй, третьей и даже более дальних линий.

В ст. 20 ФЗ «О банках и банковской деятельности» содержится полный перечень оснований, по которым ЦБ РФ обязан отозвать лицензию на осуществление банковских операций. За последние три года регулятор ссылался в основном на наличие причин, приведенных в таблице.

Наиболее часто встречаются две основные формулировки причин отзыва лицензий. Первая – нарушение банковского законодательства и нормативов ЦБ РФ, которая применена в 2013 г. к 94 % кредитным организациям при отзыве лицензии, в 2014 г. к 87 %, в 2015 г. к 89 %. Вторая – не соблюдаются требования законодательства в области противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, направленного на борьбу с коррупцией и отмыванием денег через банки, которая применена в 2013 г. к 25 % кредитным организациям при отзыве лицензии, в 2014 г. к 42 %, в 2015 г. к 37 %. В заключениях ЦБ РФ указывается как одна, так и несколько причин отзыва лицензии.

Основания для отзыва лицензий на осуществление банковских операций [4]

|

Причины |

2013 |

2014 |

2015 |

|

Неисполнение федеральных законов, регулирующих банковскую деятельность, а также нормативных актов Банка России, если в течение одного года к кредитной организации неоднократно применялись меры, предусмотренные Федеральным законом № 86-ФЗ |

30 |

75 |

83 |

|

Неоднократное нарушение в течение одного года требований, предусмотренных ст. 6 и 7 (за исключением п. 3 ст. 7) Федерального закона от 7.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (далее – Федеральный закон № 115-ФЗ) |

8 |

36 |

34 |

|

Установление фактов существенной недостоверности отчетных данных |

7 |

13 |

11 |

|

Снижение размера собственных средств (капитала) кредитной организации ниже минимального значения уставного капитала, установленного на дату ее государственной регистрации |

6 |

14 |

26 |

|

Достаточность капитала ниже 2 % |

5 |

12 |

27 |

|

Неспособность удовлетворить требования кредиторов по денежным обязательствам в течение 14 дней с наступления даты их удовлетворения |

2 |

26 |

13 |

Зачистка банковской системы выявила не только масштабный вывод активов, но и то, как банки умело его скрывают. У ЦБ появляется все больше претензий к аудиторам, которые дают положительные заключения на отчетность проблемных банков. РБК составил рейтинг аудиторов, которые выдали наибольшее количество положительных аудиторских заключений проблемным банкам. Лидерами списка стали аудиторская организация «Банкс-Эксперт» – 8 заключений, «Листик и партнеры» – 7, «Прио-Аудит» – 5 [1]. Из 82 кредитных организаций, признанных в 2013–2015 гг. банкротами, у 69 были безоговорочно положительные аудиторские заключения [7].

Перед каждым решением об отзыве лицензии Банк России рассматривает альтернативу – санацию. Решение о санации принимается при трех условиях: если банк является системно значимым и последствия прекращения его деятельности выходят за пределы проблем собственно этого банка и его клиентов, т.е. прекращение его деятельности может привести к возникновению проблем для банковской системы страны или региона; если санация экономически обоснована, т.е. объем ресурсов, направляемых на санацию, сопоставим с выплатами застрахованным вкладчикам по линии АСВ; если бизнес-модель банка не является криминальной и банк не вовлечен глубоко в обслуживание нелегальной экономики [3]. У Агентства по страхованию вкладов на сегодняшний день на санации находится 32 кредитные организации [6].

Большое количество отозванных лицензий у кредитных организаций в первую очередь может привести к панике среди населения. Совокупная величина вкладов кредитных организаций, у которых отозвана лицензия на осуществление банковских операций в 2014 году составила – 220,8 млрд руб. (1,3 % вкладов банковского сектора), в 2015 г. – 457 млрд руб. (2,5 % вкладов банковского сектора). [4]

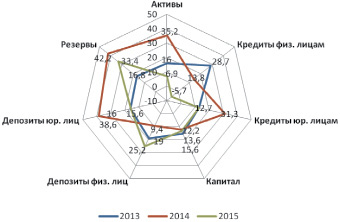

Рассмотрим динамику основных показателей банковского сектора России на рис. 2.

Ресурсная база кредитных организаций продолжает расширяться за счет средств на счетах клиентов: темп их прироста за 2013 г. составил 16 %, за 2014 г. – 25,4 %, а объем достиг 43,8 трлн рублей. Однако доля этих средств в пассивах банковского сектора снизилась с 60,8 в 2013 г. до 56,4 % в 2014 г. [5].

Объем вкладов физических лиц за 2013 г. возрос на 19,0 % (до 17 трлн руб.), за 2014 г. – на 9,4 % (до 18,6 трлн руб.), но с поправкой на валютную переоценку – снизился на 2,5 %. В 2015 г. наблюдался приток вкладов населения в банки, что свидетельствовало о сохранении доверия к банковскому сектору. Объем вкладов физических лиц за 2015 г. увеличился на 25,2 % (с поправкой на валютную переоценку вырос на 16,8 %).

Депозиты юридических лиц в 2013 г. увеличились на 16 % до 17,8 трлн руб., в 2014 г. – на 38,6 % (исключая курсовой фактор на 24 %) до 17 трлн руб., в 2015 г. – на 15,6 % (исключая курсовой фактор на 2,7 %) до 27,1 трлн руб.

Рис. 2. Динамика основных показателей банковского сектора РФ [5]

Следовательно, в 2013–2015 гг. рост денежных средств физических лиц на счетах и вкладов физических и юридических лиц продолжался, но более медленными темпами. Ключевыми факторами роста стали повышенная сберегательная активность населения, капитализация высоких процентных ставок и валютная переоценка (увеличение курсов иностранных валют по отношению к рублю). С точки зрения влияния Системы страхования вкладов на рынок вкладов важным стабилизирующим фактором стало повышение в конце 2014 г. максимального размера страхового возмещения с 700 тыс. до 1,4 млн руб. [7].

Также происходил переток денежных средств внутри банковского сектора из региональных банков в более надежные госбанки. Например, при сохранении в целом тенденции последних лет к снижению доли Сбербанка на рынке вкладов за декабрь 2013 г. эта доля вновь возросла – до 46,7 %, в 2014 г. снизилась до 45,0 %,а в 2015 г. вновь увеличилась до 46,0 % [4].

В условиях экономической рецессии банковская система России вошла в стадию стагнации. За 2015 г. активы кредитных организаций увеличились всего на 6,9 %, а резервы – на 33,4 %. В результате рентабельность активов составляет всего 0,3 %, а капитала – 2,3 %. Объем собственных средств с начала года увеличился на 13,6 %, в результате чего их достаточность возросла с 12,5 до 12,7 %. Однако следует помнить о том, что основным фактором роста капитала явилась государственная программа докапитализации.

Замедление роста российской экономики в 2013 г. не оказало существенного влияния на развитие банковского сектора: динамика его показателей оставалась устойчивой. Российские банки наращивали ресурсную базу главным образом за счет сбережений населения и средств организаций, при этом в течение года сохранялся высокий спрос банков на инструменты рефинансирования Банка России. Уровень достаточности капитала банков стабилизировался. Роль банковского сектора в российской экономике в 2013 г. существенно повысилась [5]. Из-за введенных санкций также пострадали более мелкие кредитные организации, которых кредитовали госбанки. Они не были дофинансированы со стороны госбанков, а также недополучили денежные средства от населения. В 2015 г. несмотря на неблагоприятные стартовые условия для развития банковский сектор сохранил устойчивость. В 2015 г. существенно сократились заимствования у Банка России на 42,3 % [4].

В результате эмпирического анализа банковского сектора России были выявлены основные проблемы: макроэкономическая нестабильность, низкая капитализация, ограниченные возможности банковской системы в сфере кредитованию экономики страны, региональные диспропорции в экономике, высокая концентрация банковской системы.

Основным методом решения проблем и регулирования кредитных организаций оказывается отзыв лицензии на осуществление банковских операций. Оздоровление банковского сектора еще будет продолжаться, так как к большинству кредитных организаций у Банка России существуют претензии. Также по сложившейся тенденции отзыв лицензий будет продолжаться.

Для решения выявленных проблем Банку России необходимо совершенствовать свою деятельность в области надзора и регулирования. Во-первых, усовершенствовать политику в области противодействия легализации (отмыванию) доходов преступным путем и финансированию терроризма. Кредитным организациям необходимо более тщательно проверять своих клиентов, заключающих договор на открытие счета, и отслеживать сомнительные операции.

Во-вторых, особое внимание и повышенные регулятивные требования должны применяться к системно значимым банкам, чтобы быть уверенными, что эти банки ведут безопасную политику и не рискуют деньгами вкладчиков и клиентов.

В-третьих, в рамках регионального развития Банку России необходимо поддерживать не только системообразующие банки, но также и региональные банки, играющие важную роль в одном или нескольких регионах, что позволит снизить концентрацию в отрасли. Конкуренция и равномерное развитие в регионах являются неотъемлемой частью здоровой банковской системы.

В-четвертых, укрупнение банковской системы должно быть осуществлено путем повышения требований к минимальной величине уставного капитала банков, независимо от времени их создания [2]. Это должно быть постепенное увеличение, например, сначала до 1 млрд руб., потом до 3 млрд, 5 млрд руб. Но Банк России с 1 января 2015 г. повысил требование к минимальному размеру собственных средств (капитала) до 300 млн руб. [4]. Оздоровление банковской системы при таком подходе предполагается за счет не только улучшения надзора и деятельности Банка России, но и повышения постоянных издержек поддержания банковской лицензии и снижения масштабов сомнительных операций из-за увеличения рисков их обнаружения [2]. Это снижает привлекательность функционирования банков, не занимающихся полноценной банковской деятельностью.

В-пятых, в рамках решения вопроса о необходимости повышения качества обязательного аудита Банком России предложена идея расширения критериев независимости аудиторов от клиентов. Регулятором также озвучена инициатива введения уголовной ответственности за ложные аудиторские заключения, а также допуска к обязательному аудиту финансовых организаций только аккредитованных в Банке России аудиторов [7].

ЦБ РФ необходимо продолжать свою деятельность в области совершенствования законодательной базы и приведения ее в соответствие с международными требованиями, а также в области регулирования, надзора. Банк России должен обеспечить своевременную реакцию на проблемы, возникающие в кредитных организациях и оперативное вмешательство, а также более тщательный надзор в нестабильных кризисных экономических условиях.

Библиографическая ссылка

Чернышева Н.А., Толмачева О.В. ОТЗЫВ ЛИЦЕНЗИЙ КАК МЕТОД РЕГУЛИРОВАНИЯ КРЕДИТНЫХ ОРГАНИЗАЦИЙ В РФ // Фундаментальные исследования. 2016. № 10-1. С. 212-217;URL: https://fundamental-research.ru/ru/article/view?id=40835 (дата обращения: 17.05.2026).