В настоящее время переходное состояние экономики Российской Федерации определяется ее нестабильностью и высоким уровнем зависимости от банковского сектора. Поддержание устойчивости и эффективности деятельности коммерческих банков оказывает влияние на широкий спектр региональных и общестрановых макроэкономических показателей.

Стабильная банковская система необходима для развития экономики в целом, обеспечения денежного оборота, свободы перемещения капиталов и предоставления возможностей для развития реального сектора.

Эффективность взаимодействия банковского и реального секторов экономики напрямую влияет на развитие экономики как страны в целом, так и ее регионов. Региональный рынок кредитования, как одна из сфер такого взаимодействия, в современных реалиях становится актуальным предметом исследований [4, с. 36]. Зачастую предприятия не имеют финансовых возможностей осуществлять масштабные инвестиционные проекты, поэтому значимое влияние на объем финансирования в экономику региона оказывают глобальные макроэкономические изменения и внутренняя экономическая ситуация в России [5, с. 60]. В кризисных ситуациях приток иностранных инвестиций сокращается, значит, необходимо оптимизировать взаимодействие реального и банковского сектора региона [2, с. 2].

Именно региональные, местные банки становятся надежными партнерами для малого и среднего бизнеса на местах. Они понимают и ориентируются на спецификацию региона и местных предприятий. Поэтому банковский сектор играет немаловажную роль в экономическом развитии региона.

Целью работы является анализ банковского сектора региона и выявление тенденций и перспектив его развития. Поставленная цель определила необходимость решения следующих задач: проанализировать количество банковских организаций на территории округа; изучить динамику относительных показателей, характеризующих положение УрФО в банковской системе РФ; рассмотреть изменение объема активов и пассивов банковского сектора; выявить тенденции кредитования физических и юридических лиц; выделить региональные особенности банковской системы.

На территории Уральского федерального округа на 1 января 2016 года, по данным Центрального Банка Российской Федерации (ЦБ РФ), действуют 32 кредитных организации и 151 филиал кредитных организаций. Стоит заметить, что в банковском секторе на региональном уровне происходит глобальная реструктуризация, а именно региональные банки постепенно прекращают свое существование в процессе консолидации. Однако совокупные активы банковского сектора УрФО за последний год показали прирост на 18,7 % и составили свыше 927 млрд рублей, совокупные пассивы достигли 1,07 трлн рублей (прирост – 28,8 %). Величина вкладов населения в рублях превысила 509 млрд рублей, увеличившись за 2015 год в 1,4 раза.

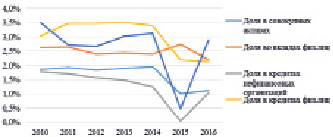

За последние два года (2014–2015 гг.) доля банковского сектора УрФО в общероссийских финансовых показателях снизилась за счет резкого падения показателей в 2014 году. К началу 2016 года активы составляют 1,12 % (снижение на 0,8 % по сравнению с данными на 01.01.2014 года); кредиты и прочие размещенные средства, предоставленные кредитным организациям и нефинансовым организациям, составляют 2,9 % и 1,03 % соответственно (снижение на 0,2 п.п в обоих случаях); доля также снизилась по кредитам, предоставленным физическим лицам на 1,3 п.п и составила 2,12 % в сравнении с банковским сектором России (рис. 1).

На территории Уральского региона присутствуют крупнейшие банки федерального и международного масштаба. В стратегии социально-экономического развития Уральского федерального округа на период до 2020 года были названы основные факторы, обуславливающие особенности финансового сектора Уральского федерального округа: высокий уровень ВРП; высокая концентрация капиталов; высокая научная и профессиональная подготовка кадров; высокая инновационная активность; высокий уровень рисков из-за значительного износа активов промышленных предприятий и неблагоприятных природных и экологических условий [3].

На данный момент основными задачами, которые предстоит решить в банковском секторе УрФО, являются повышение капитализации, конкурентоспособности кредитных организаций, а также инвестиционной привлекательности банковского бизнеса; укрепление ресурсной базы кредитных организаций; расширение участия банковского сектора в финансировании инновационных и инвестиционных процессов и проектов.

Чтобы найти пути решения данных задач, нам предстоит проанализировать структуру банковского сектора, степень закредитованности клиентов банков, изменение размеров просроченной задолженности и влияние экономического кризиса на участников финансового сектора.

Рис. 1. Положение УрФО в банковской системе РФ

На протяжении восьми лет, с 2008 по 2016 год, происходило увеличение большинства ключевых показателей, характеризующих роль банковского сектора в экономике, и ВВП. Однако в 2014 году в результате введения США и странами Европейского Союза в отношении нашей страны целого комплекса санкций, в большинстве своем экономического характера, мы увидели сильный спад в экономике России и наступление экономического кризиса, повлиявшего на все сферы общественной жизни.

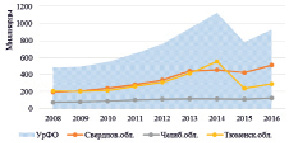

Проанализируем изменения экономических показателей деятельности кредитных организаций по данным ЦБ РФ в рублях, без влияния изменения курса национальной валюты. С 2008 по 2014 год активы банковского сектора неизменно росли и к 1.01.2014 г. достигли 1,127 трлн руб, однако, в связи с экономическими потрясениями, за один год объем активов резко снизился на 31 % и к началу 2015 составлял уже около 781 млрд руб, причем более всего пострадал банковский сектор Тюменской области (рис. 2). К 2016 году ситуация улучшилась и был замечен небольшой рост активов банковского сектора УрФО.

Совокупные пассивы банковского сектора имели схожую динамику. С 2008 года происходило наращивание объема пассивов в среднем на 10 п.п. в год. Достигнув в 2014 году значения 1,1 трлн руб, к началу 2015 ресурсная база банков резко снизилась на 27 %.

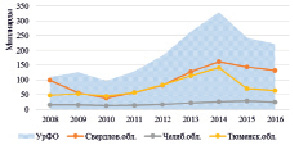

С 2008 по 2014 год экономика России показывала постепенный рост, население активно пользовалось услугами банков, и объем кредитования рос в среднем на 20 п.п. в год (рис. 3).

В декабре 2014 года ЦБ повысил ключевую ставку до 17 % годовых, что соответственно вызвало рост ставки по потребительским кредитам. В результате чего спрос физических лиц на кредиты стал снижаться быстрыми темпами, и на начало 2016 года объем выданных кредитов физическим лицам составил около 220 млрд руб. против 330 млрд руб. на начало 2014 года.

Рис. 2. Активы банковского сектора УрФО

Рис. 3. Кредиты физических лиц в рублях

Рис. 4. Объемы кредитования в УрФО

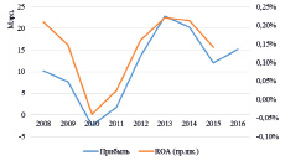

Рис. 5. Финансовые результаты банковского сектора

Изменение объема вкладов физических лиц имело схожую динамику. Однако следует заметить, что за прошедший 2015 год замечен не только рост вкладов населения, но и значительное превышение объемов по сравнению с 2014 годом. За 2015 год объем вкладов физических лиц увеличился на 45 % по сравнению с прошлым годом и на 01.01.2016 года составил свыше 509 млрд руб.

Динамика объемов кредитования предприятий и организаций

Современная структура экономики Уральского федерального округа имеет четкую индустриально-сырьевую спецификацию: промышленное производство, добыча полезных ископаемых главным образом сосредоточены в Ханты-Мансийском и Ямало-Ненецком автономном округах; Свердловская и Челябинская области обладают развитой системой обрабатывающих производств. Удельный вес этих производств в 2 раза превышает аналогичный показатель по России и в 3 раза – средний показатель по Уральскому федеральному округу. Суммарная доля ресурсодобывающих отраслей составляет около трех четвертей общего объема промышленного производства региона. При этом его недра содержат 55–60 процентов ресурсов минерально-сырьевого потенциала России [4].

Если проследить динамику объемов кредитования юридических лиц-резидентов и индивидуальных предпринимателей в рублях в Уральском федеральном округе в сфере добычи полезных ископаемых, в том числе добычи топливно-энергетических полезных ископаемых, и обрабатывающих производств, можно заметить некоторые тенденции (рис. 4).

С 2010 года банки УрФО начали активно кредитовать обрабатывающие производства, объемы кредитования показывали постепенный рост. Однако в условиях наступления периода существенного снижения цен на многие сырьевые товары и энергоресурсы, кредитные организации стали учитывать повышение рисков невозврата кредитов в связи с уменьшением объемов производства и, как следствие, выручки предприятий-заемщиков.

В динамике объемов кредитования добывающей промышленности за последние три года происходили существенные колебания. К 2014 году объем выданных кредитов на добычу полезных ископаемых в УрФО достиг 133,7 млрд руб., затем, к началу следующего года резко снизился почти в половину, а уже к декабрю 2015 значительно вырос почти в четыре раза и в результате достиг объема свыше 244 млрд руб. Однако, проанализировав данные результаты, стоит обратить внимание на объемы просроченной задолженности, возникшей в результате экономического спада в целом в экономике страны.

По данным отчетов ЦБ РФ, просроченная задолженность предприятий добывающей промышленности начала значительно возрастать еще с 2013 года. Безусловно, рост задолженностей отрицательно влияет на состояние банковской системы, но в данном случае, добывающая промышленность все же остается достаточно рентабельной, финансово устойчивой и заинтересованной в привлечении кредитов. На данный момент проблемой крупных предприятий-экспортеров является скорее закредитованность в валюте, поэтому банкам стоит проводить политику реструктуризации задолженности таких предприятий с использованием валютного РЕПО и рефинансирования под залог прав требования по кредитам на финансирование инвестиционных проектов. В данном случае необходима поддержка ЦБ РФ и государства, посредством вовлечения госбанков.

Кроме того, важным финансовым показателем, характеризующим состояние банковской системы и ее эффективность, является общая прибыль, полученная банками, и рентабельность активов (рис. 5).

На приведенном графике можно заметить, что с 2013 года как прибыль, так и рентабельность банковской деятельности начала сокращаться, причиной чего стал наступивший экономический спад. Показатель ROA снизился с 0,22 % в 2013 году до 0,14 % в 2015 году. Данная динамика показывает снижение эффективности деятельности банковской системы УрФО и необходимость пересмотра политики региональных банков.

Для решения проблем дальнейшего развития финансовой системы регионов и оценки взаимосвязи с целевыми ориентирами социально-экономической политики страны требуется проведение более глубокого анализа финансовых показателей региональных банков, в том числе с учетом кризисных периодов. Необходимо выделить основные факторы, влияющие на развитие региона, выявить закономерности взаимодействия региональной банковской системы с социально-экономическими системами регионов и, как следствие, выявить пути развития в посткризисном периоде.

Анализ регионального банковского сектора Уральского Федерального округа выявил следующие особенности и проблемы, решение которых потребует определенных действий.

Во-первых, в условиях наступившего кризиса выявлена тенденция снижения рентабельности активов банковской системы УрФО. Чтобы исправить данную проблему, банкам необходимо увеличить эффективность своей деятельности и сделать приоритетным развитие финансового менеджмента. Во-вторых, для решения проблемы с увеличением просроченной задолженности необходимо проводить политику реструктуризации долгов с государственной поддержкой. Банки также должны учитывать в дальнейшем кредитовании добывающих и обрабатывающих производств повышение рисков невозврата кредитов в связи с уменьшением объемов производства и выручки предприятий. В-третьих, мы выяснили, что банковский сектор способен принять участие в кредитовании и реализации ключевых региональных и межрегиональных инвестиционных проектов развития территорий. В то время как большое количество крупных отечественных компаний-экспортеров сырья и продуктов его первичной переработки, находящихся на территории Уральского федерального округа сохраняют положительную динамику развития и достаточную финансовую устойчивость, что позволяет банковской системе поддержать и удовлетворить их заинтересованность в привлечении кредитов.

Таким образом, в целях развития Уральского федерального округа и его банковской системы необходимо учитывать сырьевую и промышленную направленность региона и стремиться к увеличению инвестиционной привлекательности и устойчивости его финансовой системы.

Библиографическая ссылка

Сутормина М.А., Трофимова Е.А. СОСТОЯНИЕ И ПЕРСПЕКТИВЫ РАЗВИТИЯ РЕГИОНАЛЬНОГО БАНКОВСКОГО СЕКТОРА НА ПРИМЕРЕ УРАЛЬСКОГО ФЕДЕРАЛЬНОГО ОКРУГА // Фундаментальные исследования. 2016. № 9-1. С. 203-208;URL: https://fundamental-research.ru/ru/article/view?id=40722 (дата обращения: 15.05.2026).