Российский финансово-экономический кризис, спровоцированный падением мировых цен на нефть, оказал негативное влияние на условия функционирования предприятий реального сектора экономики. Вэтой ситуации одним из важнейших направлений их деятельности является привлечение инвестиций не только для дальнейшего увеличения производственных мощностей и расширения рынков сбыта, но и вцелях осуществления экологической модернизации производства, поскольку безопасность предприятия для окружающей среды и населения в значительной степени определяет его конкурентоспособность на внутреннем и внешнем рынке. Всвязи с этим возникает необходимость измерения и подтверждения уровня экологической эффективности предприятия.

Экологическая эффективность предприятия как характеристика экологичности в широком смысле представляет собой соответствиеосуществляемой производственной деятельности объективно измеримым стандартам экологических воздействий. Согласно ГОСТ Р ИСО 14031-2001 под экологической эффективностью предприятия подразумеваются результаты управления экологическими аспектами его деятельности, причем они должны быть измерены по отношению к целям и задачам организации в области охраны окружающей среды [3]. Анализ уровня экологической эффективности предприятия – это непрерывный процесс сбора и обработки информации для обеспечения текущего оценивания экологической эффективности и тенденций ее изменения со временем. Этот процесс позволяет определить основные экологические аспекты деятельности предприятия; оценить, какие из них являются наиболее проблемными для предприятия в изменяющихся условиях хозяйствования; установить критерии экологической эффективности; оценить соответствие деятельности предприятия и системы менеджмента этим критериям.

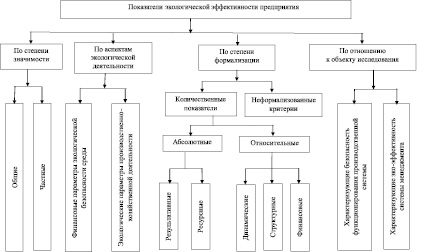

Основываясь на результатах ранее проведенных научных исследований [2] и используя их как базу для углубления изысканий, можно говорить о том, что многообразие показателей, используемых в анализе и оценке экологической эффективности предприятия, может быть упорядочено по следующим признакам:

–степени значимости;

–степени формализации;

–аспектам экологической деятельности;

–отношению к объекту исследования (рисунок).

Моделирование системы экономических показателей экологической эффективности предприятия

По степени значимости показатели экологической эффективности предприятия делятся на общие, характеризующие его деятельность в целом, и частные, отражающие экологические аспекты и параметры отдельных процессов и объектов.

В первую группу целесообразно отнести показатели общей экологической безопасности предприятия, формирующие общую количественную оценку воздействия предприятия на окружающую среду. Для этого можно исполь-зовать критерии:

1.Степень экологичности производства.

2.Степень экологичности продукции.

3.Экоэффективность предприятия.

Примерами частных критериев экологической эффективности могут выступать показатели эффективности размещения производственных отходов:

–перечень отходов, разрешенных к размещению;

–объемы (лимиты) размещаемых отходов;

–условия и места захоронения;

–способ и степень обезвреживания;

–способ складирования и хранения;

–мероприятия по защите грунтовых вод от загрязнения и т.д.

В разрезе аспектов экологической деятельности предприятия необходимо учитывать как минимум две группы параметров: финансовые и собственно экологические параметры.

В ряду финансовых параметров природозащитной деятельности можно выделить следующие:

1.Финансирование природоохранных мероприятий:

–текущие затраты на охрану окружающей среды (в том числе: на охрану и рациональное использование водных ресурсов, на охрану атмосферного воздуха, на охрану окружающей среды от отходов производства и потребления, на рекультивацию земель);

–затраты на капитальный ремонт основных фондов по охране окружающей среды.

2.Финансовые затраты по экологическим платежам:

–плата за допустимые выбросы (сбросы) загрязняющих веществ;

–плата за сверхнормативные выбросы (сбросы) загрязняющих веществ;

–средства и штрафы, взысканные в возмещение ущерба, причиненного нарушением природоохранного законодательства.

Перечисленные параметры выражаются через количественные показатели, получаемые из данных текущего и бухгалтерского учета.

Экологические параметры осуществления производственно-финансовой деятельности предприятия могут быть отражены через качественные критерии:

–здоровье и безопасность людей;

–существующие и потенциальные экологические риски;

–экологические происшествия и катастрофы;

–масштаб и динамика нагрузки на окружающую среду (выбросы, утечки, отходы);

–соответствие экологической ситуации требованиям законодательных и нормативных актов;

–рациональность расходования природного сырья и материалов.

По степени формализации показатели экологической эффективности предприятия делятся на количественные показатели и неформализованные (логические) критерии. Первостепенное значение в оценке экологической безопасности имеют количественные показатели. Они, в свою очередь, классифицируются на абсолютные и относительные.

Абсолютные показатели группируются в результативные и ресурсные. Результативные отражают полученные производственные, финансовые экологические результаты от деятельности предприятия (объем произведенной продукции, выручка, чистая прибыль, количество и объем выбросов в атмосферу, количество сточных вод и т.д.). Они могут быть выражены в натуральных или стоимостных единицах измерения. Ресурсные показатели характеризуют количество используемых в производственном процессе ресурсов (количество сырья, включая наличие вредных веществ; количество используемой воды; расход электроэнергии и других энергоносителей; расход топлива парком транспортных средств). Использование в анализе абсолютных показателей имеет некоторые ограничения. Так, в ходе сравнительного анализа ими удобно оперировать при рассмотрении одного вида экономической деятельности. Если же предприятие оказывает разные виды деятельности и масштабы этой деятельности разноуровневые, то сопоставление абсолютных показателей будет некорректным.

Наибольшее значение в оценке экологической эффективности предприятия имеют относительные показатели, которые можно сгруппировать в динамические, структурные и финансовые. Динамические (темповые) характеризуют изменение показателей (явлений, процессов) во времени, структурные – отражают состав и структуру объектов, явлений. Одним из наиболее доступных и широко применяемых способов формирования показателей экологической эффективности является построение коэффициентов эффективности, о которых говорилось выше. Применение показателей эффективности реализует принцип сопоставления – фактически затраты сопоставляются с результатом, т.е. оценивается эффективность преобразования затрат в результаты. Несмотря на неоспоримые преимущества использования в анализе этого способа измерения эффективности, он не лишен недостатков. Основным из них является то, что показатели числителя и знаменателя можно произвольно варьировать. Если выбираются некорректные или неадекватные значения числителя или знаменателя, это приводит к искаженному значению коэффициента эффективности.

Применение относительных показателей в аналитических и оценочных процедурах имеет ряд преимуществ: возможность проводить сравнение предприятий разных видов, направлений и размеров деятельности, сглаживание влияния инфляционных процессов на полученные результаты расчетов.

При отсутствии информации о вероятных значениях количественного показателя, характеризующего состояние объекта (явления), прибегают к применению неформализованных критериев эффективности. Втеории менеджмента и экономического анализа нет однозначных рекомендаций по выбору неформализованного критерия эффективности. Эксперт проводит оценку, опираясь на свою интуицию, личное суждение, опыт проведения исследований. Таким образом, вопрос о значении того или иного неформализованного критерия экологической эффективности решается с некоторой долей субъективности. Однако необходимость применения таких критериев оправдана тем, что сама проработка той или иной экологической проблемы, осознание цели проведения исследований, анализ полученных результатов способствуют повышению уровня экологической безопасности предприятия.

Группируя показатели экологической эффективности предприятия по отношению к объекту исследования, можно исследовать критерии, характеризующие безопасность функционирования производственной системы, и параметры, свидетельствующие об уровне экоэффективности системы менеджмента предприятия.

Показатели экологической безопасности производственной системы логично рассматривать через основные составляющие производственно-технологического процесса:

1.Применяемое сырье и материалы:

–состав сырья, включая наличие вредных веществ;

–наличие вредных и токсичных материалов и веществ в технологическом процессе;

–количество материалов, приходящихся на единицу продукции;

–количество повторно используемых материалов;

–количество воды, расходуемое на единицу продукции.

2.Используемые энергоносители:

–номенклатура энергоносителей;

–расход энергоносителей;

–количество расходуемой энергии, приходящееся на единицу продукции.

3.Задействованные технологические объекты и оборудование:

–число часов работы оборудования в год;

–число аварийных ситуаций или нештатных ситуаций в год;

–земельная площадь, используемая для производства.

4.Снабженческо-сбытовые операции:

–средний расход топлива парком транспортных средств;

–число грузовых перевозок транспортными средствами в день;

–количество транспортных средств в парке, оборудованных технологическими устройствами для снижения вредных выбросов.

5.Организация производственного процесса:

–уровень аварийности;

–состояние техники безопасности;

–технологические регламенты.

6.Выпускаемая продукция:

–безопасность для окружающей среды;

–технология утилизации.

7.Генерируемые производством выбросы, отходы и излучения [1]:

–состав и количество выбросов в атмосферу;

–состав и количество сбросов;

–состав и количество твердых отходов;

–уровень излучений;

–уровень шума;

–степень переработки отходов;

–количество выбросов загрязнителей, потенциально влияющих на уменьшение озонового слоя;

–количество выбросов загрязнителей, потенциально влияющих на изменение климата.

Параметры эффективности системы менеджмента предприятия с точки зрения экологии можно оценивать в разрезе основных областей управления [5], в рамках которых можно инспектировать следующие составляющие элементы и характеристики:

1.Организация и функционирование системы экологического менеджмента (СЭМ):

–экологические программы, планы;

–качество и комплектность документации на СЭМ;

–лицензия на комплексное природопользование;

–экологическая экспертиза;

–оценка воздействия на окружающую среду;

–экологический мониторинг;

–экологический аудит;

–экологическое страхование;

–программы экологического обучения персонала;

–распределение работ и ответственности.

2.Соответствие деятельности требованиям нормативных и правовых актов экологического характера:

–цели экологической политики;

–базы данных с нормативно-правовыми актами, их актуализация;

–наличие экологических нормативов;

–наличие штрафных санкций за нарушение экологических нормативов;

–число достигнутых целевых и плановых показателей;

–число подразделений, выполнивших экологические целевые и плановые показатели;

– число внедренных мероприятий по предотвращению загрязнений;

–число работников, прошедших обучение;

–результаты проверки знаний работников по экологическим аспектам деятельности организации;

–время реагирования или коррекции действий в связи с экологическими инцидентами;

–число проведенных тренировочных занятий по обеспечению безопасности;

–готовность к авариям, проводимым на тренировочных занятиях.

3.Финансовыми характеристиками экологической деятельности выступают показатели затрат (текущих и капитальных), связанных с экологичностью продукции или процессов; экономии, достигнутой в результате переработки отходов; величины средств на экологические проекты, научные исследования и разработки в об-ласти экологии.

4.Отношения с общественностью:

–число расследований или замечаний по делам, связанным с экологией;

–число публикаций в прессе, связанных с экоэффективностью организации;

–число мероприятий, акций для экологического просвещения населения;

–инициация деятельности по восстановлению природы.

Следует учитывать, что отдельно взятый критерий или показатель является малоинформативным. Основой его интерпретации должен быть либо динамический анализ, либо пространственные сопоставления. Все группы показателей в предлагаемой системе тесно связаны между собой и используются в оценке экологической эффективности предприятия комплексно. Однако их разделение на основные группы необходимо, поскольку они формируются различными службами предприятия, по-разному доводятся до структурных подразделений и конкретных исполнителей, имеют разную степень централизации и регулирования. Для полного понимания места и роли каждого показателя в системе изучается их взаимодействие и взаимосвязь. Сэтой целью выделяются взаимодополняющие, взаимозаменяющие показатели, строятся комплексные, интегральные показатели, определяются факторы их формирования и формы взаимосвязи между ними [4].

Обобщая проведённое теоретическое исследование, можно отметить, что любая применяемая система показателей не будет исчерпывающей, так как включает определенное число критериев и показателей, которое всегда будет меньше количества показателей, полностью раскрывающих исследуемый объект, явление, процесс. Исходя из этого, можно констатировать следующее: при выборе ключевых аспектов, критериев и параметров экологической эффективности предприятия необходимо учитывать два противоположных требования: учесть максимально возможное число показателей, от которых зависит достоверность и своевременность аналитических процедур экологического аудита и мониторинга, и по возможности минимизировать число используемых показателей для сокращения затрат труда и времени на получение конечной обобщающей оценки.

Библиографическая ссылка

Глущенко М.Е. МОДЕЛИРОВАНИЕ СИСТЕМЫ ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ В РАМКАХ ОЦЕНКИ ЭКОЛОГИЧЕСКОЙ ЭФФЕКТИВНОСТИ ПРЕДПРИЯТИЯ // Фундаментальные исследования. 2016. № 5-3. С. 564-568;URL: https://fundamental-research.ru/ru/article/view?id=40342 (дата обращения: 15.05.2026).