Ипотека в настоящее время является одним из самых доступных способов приобретения жилья в нашей стране, поэтому ипотечные программы пользуются все большей популярностью у заемщиков.

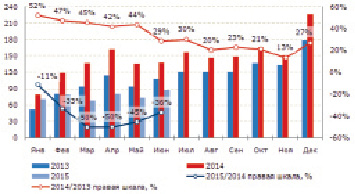

Для российского рынка ипотечного жилищного кредитования 2014 год стал самым успешным за всю его историю. В целом за год выдано более миллиона ипотечных кредитов на общую сумму 1,762 триллиона рублей, что в 1,2 раза превышает уровень 2013 года в количественном и в 1,3 раза в денежном выражении [1]. Однако после периода бурного роста и разогрева в первой половине 2014 года и замедления темпов роста во втором полугодии в конце года на ипотечный рынок повлияло падение цен на нефть и последовавшее за ним снижение курса рубля, рост процентных ставок и сокращение ликвидности в банковской системе.

В начале 2015 года глубина падения объемов выдачи ипотеки достигала 50 %. С января по октябрь 2015 года усредненный размер кредита на покупку жилья в России составил 1,65 млн руб., сообщает Агентство по ипотечному жилищному кредитованию (АИЖК). Это на 4,6 % меньше, чем за аналогичный период прошлого года: в тот момент средняя сумма рублевой ипотеки была равна 1,73 млн руб. В 2015 году россияне оформили 590 тыс. кредитов на покупку жилья – по количеству займов падение составило 35 %. Впервые за пять лет объемы выданных ипотечных кредитов показали отрицательную динамику.

Большая часть кредитов была выдана в рублях: за прошедшие 11 месяцев 969 млрд руб. пришлись на рублевые займы, оставшиеся 2,9 млрд руб. заемщики получили в валюте[5].

Впрочем, удержать рынок ипотеки от дальнейшего падения помогла государственная программа субсидирования ставок по ипотечным кредитам на приобретение строящегося жилья, которая начала реализовываться в марте 2015 года. Из 590 тыс. жилищных кредитов по этой программе взяли 150 тыс. займов – почти треть от общего количества. В денежном эквиваленте ипотека с господдержкой достигла отметки в 265 млрд руб.

Ипотека с государственной поддержкой представляет собой один из видов социального ипотечного кредитования, в котором часть расходов по выплате процентов государство берет на себя. Данная программа предполагает пониженные процентные ставки – в 2015 году порядка 11 %. Максимальный размер ипотеки для Московской и Ленинградской областей составит 8 млн рублей, для всех остальных регионов страны данная сумма намного меньше – 3 млн рублей. Максимальный срок, независимо от региона, в 2015 году – не более 30 лет [4].

Рис. 1. Динамика объема выдачи ипотечных кредитов (млрд руб.) и годовые темпы роста ( %)

Однако у этого вида ипотечного кредитования есть немало ограничений: применяется только для приобретения жилья в новостройках, число банков выдающих такую ипотеку ограничено, впрочем, как и невелико число на первичном рынке жилых комплексов, строящихся с государственной поддержкой. И все же, по сравнению со стандартной ипотекой, данный кредит намного выгоднее для заемщика. Госпрограмма по поддержке ипотеки выполнила свою функцию: благодаря ей удалось избежать существенного спада ипотечного рынка в РФ.

Необходимо отметить, что государство успешно реализует ряд программ, направленных на улучшение жилищных условий граждан:

1. Программа «Молодая семья». Положена ипотека молодым людям возрастом до 30 лет, недавно вступившим в официальный брак. К основным требованиям к заемщику, кроме возраста, можно отнести отсутствие собственного жилья, официальный стаж работы и размер зарплаты, позволяющий ежемесячно погашать счета по кредиту. Условия кредитования: первоначальный взнос 10 % (если дети в семье есть), 15 % (если детей нет), процентные ставки от 12 %.

2. Военная ипотека. Суть программы – после каждого года службы на персональный счет военнослужащего поступает определенная сумма денег. Воспользоваться данными льготами могут военнослужащие, которые подписали свои первые контракты о прохождение службы позже 1 января 2005 года. Количество участников военной ипотеки в РФ за 11 месяцев 2015 года увеличилось на 31,4 тысячи человек. Общая стоимость купленных квартир в 2015 году составила 96 миллиардов рублей (11 %).

3. Программа «Молодые учителя». Воспользоваться льготными условиями могут специалисты возрастом до 35 лет, имеющие общий педагогический стаж не менее 3 лет и работающие на последнем месте работы не менее 6 месяцев в государственном образовательном учреждении субъекта Российской Федерации или муниципальном образовательном учреждении. Банки реализуют данную программу на таких условиях: обязательный минимальный стаж работы – 1 год, ставки по кредитам самые низкие – 8,5 %.

4. Программа «Молодые ученые». Оформить ипотеку имеют право научные работники Академий наук, университетов Российской Федерации и научных институтов и национальных исследовательских центров. Возраст молодого ученого не должен превышать 35 лет, для докторов наук – 40 лет. Минимальный стаж работы заемщика на последнем месте работы – 6 месяцев. Проценты по кредиту 10 %. Первоначальный взнос 10 % [3].

Рассмотрим ситуацию на рынке недвижимости, сложившуюся во Владимирской области. Область занимает 49 место в рейтинге по уровню доступности покупки жилья с помощью ипотеки. Площадь доступной по ипотеке квартиры в начале 2014 года – 44,6 м2. Средняя стоимость м2 в начале 2014 года составляла 41,6 тыс. руб., в настоящее время эта стоимость снизилась до 39,8 тыс. руб. [1].

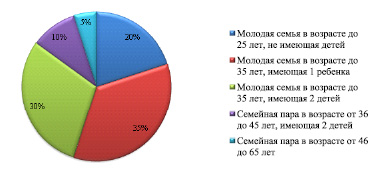

Выбор ипотечной программы является очень важным решением для потенциального заемщика, поскольку влияет на его бюджет в течение достаточно длительного периода. Нами была выполнена сегментация потенциальных заемщиков и их структура по выбору ипотечных продуктов. Наибольшую долю в структуре заемщиков занимает молодая семья в возрасте до 35 лет, имеющая 1 ребенка, поскольку перед данной категорией заемщиков жилищная проблема стоит достаточно остро.

Также были проанализированы ипотечные кредиты и программы в зависимости от сегментов потенциальных заемщиков. Для расчетов была рассмотрена однокомнатная квартира стоимостью 1700000 руб. в новостройке и однокомнатная квартира стоимостью 1800000 руб. на рынке вторичного жилья. Однако по программе «Жилье для российской семьи» стоимость 1 м2 квартиры составляет 30000 руб., поэтому однокомнатная квартира по данной программе будет стоить 1350000 руб.

Таким образом, наиболее выгодной для молодой семьи в возрасте до 25 лет, не имеющей детей, является ипотека по программе «Молодые учителя». В данном случае наблюдается минимальный первоначальный взнос и ежемесячный платеж.

Для молодой семьи в возрасте до 35 лет, имеющей 1 ребенка, наиболее выгодной является программа «Молодые учителя». Если ни один из супругов не является учителем или научным работником, то следует выбирать из двух программ: «Ипотека с государственной поддержкой» и «Молодая семья». В первом случае общая сумма по кредиту и ежемесячный платеж составляют меньшую сумму денежных средств, но первоначальный взнос придется заплатить в два раза больше, чем по программе «Молодая семья».

Наиболее выгодной для молодой семьи в возрасте до 35 лет, имеющей 2 детей, является ипотека по программе «Молодые учителя» или «Молодые ученые» если в категорию попадает хотя бы один из супругов. Также для данного сегмента подходит программа «Жилье для российской семьи», поскольку они являются получателями материнского (семейного) капитала. Общая сумма кредита по данной ипотечной программе примерно равна сумме кредита по программе «Молодые ученые».

Для семейной пары в возрасте от 36 до 45 лет, имеющей 2 детей, наиболее выгодной является ипотека по программе «Жилье для российской семьи». Также достаточно выгодным вариантом является программа «Ипотека с государственной поддержкой».

Рис. 2. Структура потенциальных заемщиков ипотечных кредитов

Соответствие заемщикам кредитных продуктов

|

Сегменты заемщиков |

Ипотечные продукты и их характеристики |

|||||

|

Название |

Процентная ставка |

Первоначальный взнос |

Первоначальный взнос (руб.) |

Ежемесячный платеж (руб.) |

Общая сумма (руб.) |

|

|

Молодая семья в возрасте до 25 лет, не имеющая детей |

Программа «Молодая семья» |

12 % |

15 % |

255000 |

15900 |

3817900 |

|

Программа «Молодые учителя» |

8,5 % |

10 % |

170000 |

13200 |

3186300 |

|

|

Программа «Молодые ученые» |

10 % |

10 % |

170000 |

14700 |

3543100 |

|

|

Ипотека с государственной поддержкой (НО «Владимирский ипотечный фонд») |

11 % |

20 % |

340000 |

14100 |

3670120 |

|

|

Молодая семья в возрасте до 35 лет, имеющая 1 ребенка |

Программа «Молодая семья» |

12 % |

10 % |

170000 |

16800 |

4042400 |

|

Программа «Молодые учителя» |

8,5 % |

10 % |

170000 |

13200 |

3186300 |

|

|

Программа «Молодые ученые» |

10 % |

10 % |

170000 |

14700 |

3543100 |

|

|

Социальная ипотека АИЖК: «Вторичный рынок», т.к. являются гражданами, имеющими 1 и более ребенка, при этом возраст каждого из супругов не превышает 35 лет |

12,25 % |

10 % |

180000 |

18120 |

43490401 |

|

|

Ипотека с государственной поддержкой (НО «Владимирский ипотечный фонд») |

11 % |

20 % |

340000 |

14100 |

3670120 |

|

|

Молодая семья в возрасте до 35 лет, имеющая 2 детей |

Программа «Молодая семья» |

12 % |

10 % |

453026 |

13700 |

3294600 |

|

Программа «Молодые учителя» |

8,5 % |

10 % |

453026 |

10800 |

2596900 |

|

|

Программа «Молодые ученые» |

10 % |

10 % |

453026 |

12000 |

2887700 |

|

|

Социальная ипотека АИЖК: «Вторичный рынок», т.к. являются гражданами, имеющими 1 и более ребенка, при этом возраст каждого из супругов не превышает 35 лет |

12,25 % |

10 % |

453026 |

15000 |

3615300 |

|

|

«Жилье для российской семьи», т.к. являются гражданами, имеющими 2 и более несовершеннолетних детей и являющимися получателями материнского (семейного) капитала |

9,9 % |

10 % |

453026 |

11900 |

2867900 |

|

|

Семейная пара в возрасте от 36 до 45 лет, имеющая 2 детей |

Социальная ипотека АИЖК: «Вторичный рынок», т.к. являются гражданами, имеющими 1 и более ребенка, при этом возраст каждого из супругов не превышает 35 лет |

12,25 % |

10 % |

453026 |

15000 |

3615300 |

|

Ипотека с государственной поддержкой (НО «Владимирский ипотечный фонд») |

11 % |

20 % |

453026 |

12800 |

3088600 |

|

|

«Жилье для российской семьи», т.к. являются гражданами, имеющими 2 и более несовершеннолетних детей и являющимися получателями материнского (семейного) капитала |

9,9 % |

10 % |

453026 |

11900 |

2867900 |

|

|

Семейная пара в возрасте от 46 до 65 лет |

Ипотека с государственной поддержкой (НО «Владимирский ипотечный фонд») |

11 % |

20 % |

340000 |

14100 |

3670120 |

|

Кредит на стандартных условиях (НО «Владимирский ипотечный фонд») |

13 % |

20 % |

340000 |

15900 |

3823200 |

|

|

«Единая ставка» (ОАО «Сбербанк») |

13,45 % |

15 % |

255000 |

17300 |

4173700 |

|

Семейная пара в возрасте от 46 до 65 лет не попадает ни под одну категорию для участия в ипотечных программах с льготными условиями, самым выгодным вариантом для данного сегмента потенциальных заемщиков является программа «Ипотека с государственной поддержкой».

Необходимо отметить, что в рамках общероссийской программы в области действует программа «Обеспечение доступным и комфортным жильем населения Владимирской области».

На территории области реализуется несколько подпрограмм. Основными мероприятиями подпрограммы «Стимулирование развития жилищного строительства» являются комплексное освоение и развитие территорий области в целях жилищного строительства. В рамках реализации подпрограммы в 2014 году увеличился объем ввода жилья на территории на 605,89 тыс. м2 (на 14,3 % превышает плановый показатель); общая площадь для комплексного развития территорий составляет 79,18 га (плановый показатель программы – 24 га). Достижение данных показателей способствует росту объемов строительства жилья экономкласса, построенных на земельных участках, предназначенных для комплексного освоения, увеличению объемов строительства малоэтажного жилья.

В 2014 году в рамках подпрограммы «Развитие и поддержка ипотечного жилищного кредитования во Владимирской области» выдано 672 ипотечных жилищных кредита на сумму более 788000,0 тыс. рублей, что в 1,5 раза больше, чем в 2013 году. Всего в 2015–2017 годах в рамках подпрограммы «Развитие ипотечного жилищного кредитования» планируется реализовать более 1800 ипотечных кредитов.

В рамках подпрограммы «Обеспечение жильем молодых семей Владимирской области» в 2014 году были предоставлены социальные выплаты 266 молодым семьям. Кроме того, в рамках подпрограммы получили государственную поддержку 67 ветеранов, инвалидов и семей, имеющих детей-инвалидов; 42 работника бюджетной сферы; 11 граждан, получили государственные жилищные сертификаты [2].

Таким образом, каждая категория потенциальных заемщиков может выбрать наиболее выгодную и подходящую по условиям ипотечную программу. Все программы льготного ипотечного кредитования призваны стимулировать развитие кредитования жилья, дать возможность приобретать недвижимость гражданам с низкими заработками. Кроме того, есть еще одна не менее важная цель социальных программ – оживить строительную сферу.

Библиографическая ссылка

Хорькова М.О., Лускатова О.В. АНАЛИЗ СТРУКТУРЫ ЗАЕМЩИКОВ ПРИ ИПОТЕЧНОМ КРЕДИТОВАНИИ ВО ВЛАДИМИРСКОЙ ОБЛАСТИ // Фундаментальные исследования. 2016. № 2-2. С. 444-448;URL: https://fundamental-research.ru/ru/article/view?id=39954 (дата обращения: 17.03.2026).