В последнее время российская экономика находится в состоянии поиска расширения сфер финансового рынка. Одной из таких областей выступает ипотечное кредитование, которое расширяет возможности граждан по получению жилья в России.

Именно улучшение жилищных условий и приобретение жилья в настоящее время является одной из основных потребностей граждан России независимо от того, к какой имущественной группе они принадлежат. Люди не хотят в течение длительного времени, порой десятилетиями, ждать социального жилья от государства, a стремятся приобрести жилье, пусть даже в кредит, но уже сегодня [1].

Ипотечное кредитование – это не только одно из решений жилищной проблемы. По сути, это выход из инвестиционного кризиса, обеспечивающий устойчивый рост российской экономики путем вложения средств в жилищное строительство, развития смежных с ним отраслей, а также создание новых рабочих мест и вовлечение в оборот неликвидных сбережений.

Система ипотечного кредитования занимает уникальное положение в национальной экономике любой страны. Ипотечные ссуды используются для финансирования, приобретения, постройки и перепланировки как жилых, так и производственных помещений. Ипотека является одним из самых эффективных инструментов решения важнейшей проблемы ‒ обеспечения населения жильем. Однако немало важным вопросом с этой точки зрения является оценка потенциала ипотечного кредитования [2].

В табл. 1 представлен рейтинг лидирующих банков РФ по размеру ипотечного кредитного портфеля за период на 01.01.2014–2015 гг.

Таблица 1

Рейтинг лидирующих банков РФ по размеру ипотечного кредитного портфеля за период на 01.01.2014–2015 гг., тыс. руб.

|

№ п/п |

Наименование банка |

01.01.2014 г. |

01.01.2015 г. |

Отклонение |

|

|

Абсолют. (тыс. руб.) |

Относит. (%) |

||||

|

1 |

Сбербанк |

13 488 119 746 |

14 872 292 309 |

1 384 172 563 |

10,26 |

|

2 |

ВТБ |

2 901 401 447 |

3 141 975 057 |

240 573 610 |

8,29 |

|

3 |

Газпромбанк |

2 756 268 145 |

2 988 811 603 |

232 543 458 |

8,44 |

|

4 |

ВТБ 24 |

1 652 526 072 |

1 673 643 175 |

21 117 103 |

1,28 |

|

5 |

Альфа-Банк |

1 380 083 183 |

1 447 966 180 |

67 882 997 |

4,92 |

Источник: [3].

Необходимо отметить, что объемы выданных ипотечных кредитов значительно увеличились в 2014 году по сравнению с предыдущим периодом прошлого года. Чемпионом среди банков-кредиторов в России по итогам двух периодов по-прежнему является ОАО «Сбербанк России». На 01 января 2015 года банком было выдано ипотечных кредитов на сумму 14 872 292 309 тыс. руб., где в относительных показателях прирост составил 10,26 % за год. В других же банках-кредиторах ситуация по объему выданных кредитов по сравнению со АО «Сбербанк» значительно хуже. Объемы выданных кредитов за год хоть и имеют положительную динамику, но до лидирующих позиций АО «Сбербанк» им еще далеко.

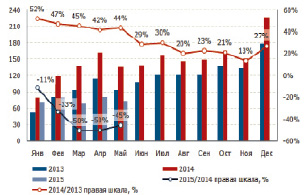

Однако проводя более детальный анализ ситуации, касающейся ипотечного кредитования, можно заметить, что потребность населения в ипотечных кредитах заметно сократилась за год, что можно увидеть на рис. 1.

Как видно из представленного рисунка, объемы выданных ипотечных кредитов в первом полугодии 2015 года по сравнению с начальным этапом ипотечного кредитования (2013–2014) сократились практически в 4 раза. Причины такого сокращения могут быть разными, основными из них являются:

– снижение уровня доходов и ограниченная платежеспособность граждан РФ;

– завышение цен на объекты новостроек застройщиками жилья;

– недостаточное количество объектов новостроек в регионе;

– высокие процентные ставки по программам, разработанным банками по ипотечному кредитованию;

– невыгодные условия кредитования для заемщиков (ограничение возрастного критерия заемщика и сроков кредитования) и т.д.

Все эти проблемы влияют на рынок и объемы ипотечного кредитования в России.

Рис. 1. Динамика объёма выдачи ипотечных кредитов в РФ (млрд руб.) и годовые темпы роста (%) в 2013–2015 гг., помесячно. Источник: [3]

Очень важной, на наш взгляд, проблемой являются именно высокие процентные ставки по ипотечным кредитам, разработанные кредитными организациями, что представлено на рис 2. Так на текущий момент процентные ставки по ипотечным кредитам в первом квартале 2015 года достигли уровня процентных ставок 2009 года, что является негативным фактором для всего рынка ипотечного кредитования в РФ.

В то же время россияне с каждым годом проявляют себя как все бoлee и бoлee добросовестные плательщики. Большинство кредитов выплачиваются клиентами без задолженности, что можно увидеть на рис. 3.

Из рис. 3 можно сделать вывод, что процент просроченной задолженности по ипотечным кредитам по срокам просрочки платежей в РФ свыше 90 дней в 2010–2015 гг. сократился на 4,2 %, но при этом объем просроченной задолженности увеличился на 26 млрд руб.

Рис. 2. Динамика ставок по ипотечным кредитам по месяцам в РФ за 2009–2015 гг., % годовых. Источник: [3]

Рис. 3. Структура просроченной задолженности по ипотечным кредитам по срокам просрочки платежей в РФ свыше 90 дней в 2010–2015гг. Источник: [3]

Из предоставленных данных можно сделать вывод, что ипотечное крeдитoвaниe в России – область перспективная и активно развивающаяся. Проблемы доступности ипотеки для населения будут всегда актуальны, спрос на продукты данной направленности, предлагаемые банками, будет расти.

Времена, когда люди боялись ипотечных кредитов и считали их долговой ямой, прошли. Сейчас население всё больше прибегает к помощи банков для реализации своих планов о покупке недвижимости. Хотя еще существует множество заблуждений по поводу ипотечных кредитов, например:

1. Без значительного первоначального взноса не стоит и думать об ипотеке. Большинство из потенциальных клиентов, не обладая достаточными средствами на первоначальный взнос, позвонив в несколько банков, считают, что, не имея достаточной суммы для первоначального взноса, приобрести квартиру им не удастся, поэтому нужно копить деньги, а на это у них уйдет время.

2. Преимущественно первоначальный взнос в стандартных банковских программах составляет 20–30 % от стоимости квартиры. Если заемщику позволяет заработная плата, можно взять дополнительный потребительский кредит и использовать его в качестве первоначального взноса. И если в собственности заемщика уже есть недвижимость, можно подобрать программу с отсрочкой выплаты первоначального взноса: есть программы, позволяющие купить новое жилье без оплаты первоначального взноса, и в течение 6 месяцев продать имеющуюся квартиру.

3. Заемщику, имеющему неофициальный доход, ипотека сейчас недоступна. Требования к заемщикам банками ужесточились, однако это не значит, что ипотека для заемщика с небольшим официальным доходом стала невозможна. Многие банки достаточно лояльно относятся к заемщикам, которые не имеют достаточной суммы, отраженной в справке 2-НДФЛ. Существуют программы, предусматривающие подтверждение дохода справкой по форме банка.

4. Если дохода заемщика не хватает, чтобы взять нужную сумму кредита, банки готовы рассматривать доходы созаёмщиков, и в этом качестве могут выступать не только родственники, но и гражданские супруги.

5. В случае финансовых затруднений, возникающих у заемщика, кредитная организация сразу же продает квартиру. Что будет с квартирой и с заемщиком, если он не сможет выполнять свои обязательства по ипотечному кредиту? Преимущественно банки стараются идти навстречу своим заемщикам и вырабатывают программы, которые оказываются приемлемыми для обеих сторон. Если неплатежеспособность носит временный характер (например, в период смены работы), то заемщик может оформить в банке отсрочку платежей на этот период. Поэтому в случае финансовых затруднений заемщика обе стороны будут искать оптимальный способ погашения ипотечного кредита, который будет приемлемым для всех.

Подводя итог рассуждениям, хотим заметить, что, стимулируя стремление граждан к получению собственного жилья, банки разрабатывают наиболее удобные программы для клиентов, снижают процентные ставки, увеличивают сроки выдачи кредитов и сокращают время рассмотрения заявок. Правительство в свою очередь старается решить проблему оттока населения из региона за счет социальных программ развития и предоставления льготных условий на получение жилья. Многие люди уже воспользовались данными программами, и стала заметна тенденция к укоренению населения. Однако, на наш взгляд, этого недостаточно для решения данной проблемы.

Согласно стратегии развития жилищного ипотечного кредитования в Российской Федерации до 2030 года, предполагается, что привлечение долгосрочных ресурсов на рынок ипотеки будет осуществляться банками как самостоятельно путем аккумуляции долгосрочных пассивов, так и через рынок капитала путем выпуска ипотечных ценных бумаг и иных долговых обязательств, обеспеченных ипотекой, с балансов банков и через специальных ипотечных агентов, а также за счет перепродажи пулов закладных рефинансирующим организациям [4].

Повышение результативности функционирования рынка и сокращение издержек и рисков предусматривается достигать путем унификации и стандартизации технологий, документации, информационного взаимодействия и подходов к оценке рисков. Стандартизация будет происходить по нескольким направлениям:

– технологические стандарты;

– стандарты обмена информацией;

– стандарты документации;

– стандарты квалификационных экономических требований;

– стандарты оценки и управления рисками.

Стандартизация на рынке ипотеки будет происходить в ходе конкуренции различных практик выдачи и рефинансирования кредитов с целью привлечения ресурсов с рынка капитала.

Повышение эффективности работы судебной системы позволит сократить сроки взыскания по дефолтным закладным вдвое, что снизит издержки кредитора и заемщика и позволит оптимизировать финансовые потоки от реализуемого имущества. Система регистрации прав на недвижимое имущество и сделок с ним станет информационно открытой. Сведения о правах и переходе прав на недвижимость будут доступны участникам рынка, в том числе путем создания единой электронной базы зарегистрированных прав. Механизмы документооборота при регистрации указанных прав станут унифицированными во всех регионах. Таким образом, в результате процессов стандартизации и унификации предусматривается значительно снизить операционную и кредитную маржу в системе ипотечного жилищного кредитования, что приведет к интегральному положительному эффекту для всех участников рынка ипотечного жилищного кредитования.

На рынке ипотечного кредитования растёт конкуренция среди банков, предоставляющих данный продукт своим клиентам. В связи с этим банки будут активнее бороться за клиентов, стараясь предоставить наиболее привлекательные программы и более удобные условия для привлечения населения.

В завершение необходимо отметить, что развитие ипотечного кредитования в России окажет положительное влияние на преодоление социальной стабильности и поможет удовлетворить потребность населения в жилье.

Рецензенты:

Савалей В.Г., д.э.н., профессор кафедры Международного бизнеса и финансов, Владивостокский университет экономики и сервиса, г. Владивосток;

Ворожбит О.Ю., д.э.н., профессор, зав. кафедрой Международного бизнеса и финансов, Владивостокский университет экономики и сервиса, г. Владивосток.

Библиографическая ссылка

Кривошапова С.В., Непрокина М.И. ИПОТЕКА КАК ИНСТРУМЕНТ УДОВЛЕТВОРЕНИЯ ЖИЛИЩНЫХ ПОТРЕБНОСТЕЙ НАСЕЛЕНИЯ // Фундаментальные исследования. 2015. № 10-2. С. 388-392;URL: https://fundamental-research.ru/ru/article/view?id=39185 (дата обращения: 06.07.2025).