Кредитование является одним из наиболее рискованных видов деятельности для банковского сектора России, в особенности в наши дни, при текущей нестабильности экономики и недоработанном банковском законодательстве. Именно этот завышенный уровень кредитного риска для российских банков и те последствия, которые он несет, определяют актуальность данного исследования [4].

Кредитный риск – это риск невыплаты или неполной выплаты заемщиком банка своего долга или его неспособность выполнять принятые на себя обязательства в соответствии с договором [1].

В первую очередь уровень кредитного риска определяют два вида факторов: макроэкономические и микроэкономические. Макроэкономическими являются те факторы, которые не находятся в зависимости от субъекта, но они способны негативно влиять на исполнение кредитного договора [2]. В России сегодня это высокие темпы инфляции, девальвация рубля по отношению к валютам других стран. Микроэкономические факторы напрямую связаны с деятельностью конкретного субъекта экономики [2].

На уровень риска невыплаты кредита негативно влияют такие факторы, как [3]:

– неудовлетворительное состояние экономической, политической, социальной сферы жизни в конкретной стране;

– чрезмерно большой объем выданных кредитов предприятиям, занятым в тех отраслях, которые особенно подвержены экономическим спадам;

– низкий уровень кредитоспособности, плохая репутация, низколиквидное обеспечение по кредиту;

– банкротство заемщика;

– концентрация больших сумм займов, выданных клиентам, которые имеют в своей деятельности финансовые трудности;

– высокая активность кредитной деятельности в мало исследованных, новых экономических отраслях и сферах деятельности;

– высокая доля новых заемщиков, еще мало известных банку;

– неграмотно диверсифицированный кредитный портфель;

– завышенные суммы выдаваемых кредитов, сроки и т.д.

Целью данного исследования является выявление тенденций и оценки кредитных рисков российских коммерческих банков на современном этапе, факторов, влияющих на них, прогнозирование дальнейших изменений качества кредитного процесса.

Анализ динамики показателей, определяющих уровень кредитных рисков коммерческих банков

Для выявления влияния кризисных явлений и ухудшения экономического развития реального сектора на кредитные риски проводится анализ динамики следующих показателей:

– структуры активов банков и доли в ней ссудной задолженности;

– структуры кредитного портфеля по субъектам кредитования, его отраслевой структуры, по валюте баланса;

– объема просроченной задолженности;

– качества кредитного портфеля.

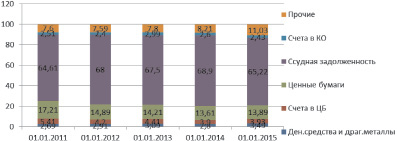

На рис. 1 приведены статистические данные, характеризующие структуру активов банковской системы России за 2011–2014 гг. [5].

Как свидетельствуют данные, представленные на рис. 1, в исследуемом периоде доля кредитов в активах колеблется в пределах 64–69 %. Наибольшее изменение – снижение на 3 процентных пункта – произошло в 2014 году. Снижение доли выданных кредитов в активах банков произошло в пользу прочих видов активов, в основном это основные средства и нематериальные активы, что говорит о стремлении банков вкладываться в основные средства, то есть вывести часть активов из оборота.

Это связано, с одной стороны, со снижением спроса на кредиты по причине удорожания кредитных ресурсов. Ключевая процентная ставка, устанавливаемая Банком России в 2014 г., имела тенденцию к росту [5], что определило и цену кредитов для клиентов банков. С другой стороны, снижение кредитоспособности субъектов экономики, увеличение кредитных рисков привело и к уменьшению предложения кредита со стороны банков с целью оптимизации этих рисков, что свидетельствует о нарастании внутренних кризисных явлений в банковской системе и во всей российской экономике, связанных со снижением объёмов кредитования реального сектора экономики и сокращением ВВП.

Рис. 1. Динамика структуры активов российских банков, 2011–2014 гг., %. Источник: составлено на основании данных [5]

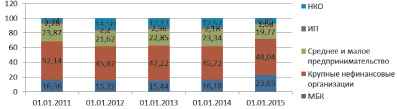

Рис. 2. Динамика структуры корпоративного кредитного портфеля российских банков, 2011–2014 гг., %. Источник: составлено на основании данных [5]

В целом в кредитном портфеле банковской системы России преобладают корпоративные кредиты (76,2 % на сегодня) [5]. Вместе с тем в 2012–2013 гг. наблюдается бум потребительского кредитования, когда потребительский кредитный портфель рос более высокими темпами, чем корпоративный, увеличивалась его доля в совокупном кредитном портфеле. При этом портфели потребительских кредитов, выданные банками в конце 2012 – начале 2013 г., оказались худшего качества.

Структура корпоративного кредитного портфеля банковской системы России выглядит следующим образом (рис. 2) [5].

Согласно рис. 2, наибольшую долю в корпоративном кредитном портфеле банков РФ занимают крупные нефинансовые организации (45–47 % на протяжении всего рассматриваемого периода). Также достаточно крупными группами заемщиков являются среднее и малое предпринимательство (20–23 %) и сами банки (15–23 %). В 2014 г. приблизительно на 7 % возросла доля межбанковского кредитования, так как иностранные кредитные рынки оказались закрыты для России, а вкладчики стали забирать свои средства из банков в связи с возросшим недоверием к экономике России. Доля межбанковских кредитов в совокупном корпоративном кредитном портфеле за последний год превзошла долю субъектов малого и среднего предпринимательства. Если рассматривать сложившуюся структуру корпоративных кредитов с точки зрения надежности во время экономической нестабильности, то можно сказать, что субъекты крупного бизнеса способны выдерживать несколько лет убытков, поэтому то, что они являются основными заемщиками, обеспечивает банкам гарантию поступления прибыли от кредитов. Что касается малого и среднего бизнеса, он менее устойчив к внешним воздействиям, и, скорее всего, в ближайшие 1–3 года его доля серьезно снизится [4]. Спрос на межбанковское кредитование представлен в первую очередь мелкими и средними банками, а некоторые из них также рискуют не выдержать текущей экономической ситуации, которая, по-видимому, будет продолжаться не один год.

Для оценки уровня риска корпоративного кредитного портфеля необходимо провести анализ отраслевой структуры субъектов крупного, малого и среднего бизнеса нефинансового сектора.

Из данных, представленных на рис. 3, следует, что среди юридических лиц – заемщиков российских банков, не занятых в финансовом секторе, по наибольшему объему полученных кредитов выделяются такие отрасли, как оптовая и розничная торговля, обрабатывающие производства и прочие виды деятельности (бюджетные организации и местные органы власти, деятельность гостиниц и ресторанов). Торговые предприятия обеспечивают банкам самый высокий уровень риска, который во много раз возрастает в период кризисов, так как данная сфера деятельности попадает под их влияние одной из первых. Что касается обрабатывающих производств, то в первую очередь это производство пищевых продуктов – менее рискованная деятельность. В прочих видах деятельности основную долю занимает деятельность гостиниц и ресторанов, что также является высоко рискованной деятельностью и существенно влияет на кредитные риски банков, и также подвержена воздействиям кризиса. Большее число заемщиков банков – это предприятия малого и среднего бизнеса, что увеличивает кредитные риски для российских банков [4].

Рис. 3. Динамика отраслевой структуры корпоративного кредитного портфеля российских банков, 2011–2014 гг., %. Источник: составлено на основании данных[5]

Анализ отраслевой структуры просроченной задолженности подтверждает, что кредитование торговых и обрабатывающих предприятий является деятельностью с высоким риском, так как на данные отрасли приходится более половины всего объема просроченной задолженности, и их доля не уменьшается, а наоборот, постепенно растет [5]. За последний год, в связи с экономической нестабильностью, объем просроченной задолженности существенно возрос (приблизительно на 24 %, в то время как в предыдущие несколько лет темп прироста не превышал 13 %) [5], что еще больше повышает кредитные риски банков. Также в 2014 г. резко вырос объем и доля просроченного долга у компаний, занятых в строительстве (более чем на 100 %) [5], однако это преимущественно крупный бизнес, что снижает риск разорения и невыплаты долга. На сегодняшний день в целом объем просроченной задолженности юридических лиц, за исключением кредитных организаций, превышает 1 трлн руб. (около 3 % от объема корпоративного кредитного портфеля банков России). Необходимо отметить, что с 2013 г. темпы роста просроченной задолженности превысили темпы роста объемов кредитования [5].

В основном ссуды, выданные банками России, имеют 1 и 2 категории качества, что говорит о высоком качестве их совокупного кредитного портфеля [5]. Однако в 2014 г., когда появились признаки экономического кризиса, доля этих категорий несколько снизилась в пользу остальных 3 категорий. Это изменение малозаметно, однако то же происходило и в посткризисных 2009–2010 гг. Возможно, что при данной динамике, в конце нынешней кризисной ситуации качество кредитного портфеля российской банковской системы будет хуже, чем в предыдущей ситуации. Рост доли последних категорий качества происходит за счет ухудшения состояния предприятий-заемщиков и экономики страны в целом.

В зависимости от класса риска коммерческие банки формируют резервы на возможные потери по ссудам, которые оказывают существенное влияние на конечные результаты деятельности банка. Российские банки увеличивают резервы на возможные потери по ссудам, в особенности за последние 2 года. В 2014 г. произошел рост данного показателя почти на 1 трлн [5]. Однако объем РВПС более чем на 3 трлн руб. превышает объем просроченной задолженности, что говорит об адекватной оценке рисков банками.

Рис. 4. Динамика доли банков – нарушителей нормативов Н6, Н7, Н9.1, Н10.1, 2011–2014 гг., %. Источник: составлено на основании данных [5]

Для оценки качества кредитного портфеля и уровня его риска проводится анализ соблюдения банками обязательных нормативов, устанавливаемых Банком России: Н6, Н7, Н9.1, Н10.1. На рис. 4 приведена динамика всех перечисленных нормативов за 2010–2014 гг [5].

Как свидетельствуют данные рис. 4, до 2012 г. доля банков-нарушителей указанных нормативов устойчиво снижалась, затем, с 2013 г. по настоящее время, происходит процесс увеличения количества банков – нарушителей нормативов. Это говорит о повышении кредитных рисков, что является следствием развития экономического кризиса. Общая доля кредитных организаций, нарушивших данные нормативы, превысила эту цифру в кризисных 2009–2010 гг., что говорит о более сложной ситуации сейчас по сравнению с предыдущим экономическим кризисом.

Определение существующих проблем, прогноз и рекомендации по улучшению сложившейся ситуации

Таким образом, за 2013–2014 гг. кредитные риски банков России существенно выросли. Динамика кредитных рисков в 2015 г. будет во многом определяться как макроэкономической ситуацией, так и способностью банков адаптироваться к условиям рынка. Негативный сценарий предусматривает сокращение реального ВВП, что будет сопровождаться снижением деловой активности, спроса на кредит, ростом дефолтности кредитного портфеля банков. Результатом этого станет дальнейшее ужесточение кредитной политики и снижение предложения кредита.

Чтобы снизить возрастающие кредитные риски и тем самым обезопасить себя от крупных финансовых потерь и риска банкротства, банкам необходимо активно использовать следующие меры:

● Диверсифицировать кредитный портфель, то есть предоставлять кредиты большому числу клиентов, которые не находятся в зависимости друг от друга.

● Страховать особо рискованные кредиты, то есть передавать риск его невозврата организации, занимающейся страхованием.

● Уделять особое внимание анализу кредитоспособности предприятий, занятых в сфере торговли, обрабатывающих производств, строительства и финансовых услуг.

● Устанавливать собственные, более жесткие значения нормативов по кредитным рискам.

● По возможности увеличивать РВПС.

● Снизить долю ссудной задолженности в активах в пользу ценных бумаг надежных компаний.

Рецензенты:

Вотинцева Л.И., д.э.н, профессор кафедры «Финансы и кредит», Дальневосточный федеральный университет, г. Владивосток;

Кузнецова Л.Г., д.э.н., профессор кафедры «Финансы и кредит», Дальневосточный федеральный университет, г. Владивосток.

Библиографическая ссылка

Герасименко К.В., Туманова Т.Г. СОВРЕМЕННЫЕ ТЕНДЕНЦИИ И ОЦЕНКИ КРЕДИТНЫХ РИСКОВ РОССИЙСКИХ БАНКОВ // Фундаментальные исследования. 2015. № 5-3. С. 593-597;URL: https://fundamental-research.ru/ru/article/view?id=38306 (дата обращения: 01.07.2025).