Андеррайтинг является одним из основных операционных бизнес-процессов страховой деятельности и заключается в принятии на страхование или отклонении заявленного объекта страхования на основе оценки присущих этому объекту индивидуальных рисков с целью формирования или корректировки условий договора страхования и определения страхового тарифа [1].

Как механизм поддержки финансовой устойчивости качественный андеррайтинг способствует формированию у страховщика сбалансированного и рентабельного страхового портфеля.

Таким образом, организация эффективного управления андеррайтингом, в том числе на основе современных информационных технологий, является одним из необходимых условий обеспечения эффективности страховой деятельности.

Как показывает практика, в страховых компаниях задачи управления андеррайтингом решаются с помощью автоматизированных систем или подсистем, интегрированных в их корпоративные информационные системы в качестве специализированных компонентов.

Автоматизированная система управления (АСУ) андеррайтингом должна поддерживать следующие функции [10]:

– консолидацию и отслеживание учетной информации;

– анализ информации, собранной из различных источников данных;

– анализ исторических данных по договорам и убыткам страхования;

– автоматическое оповещение андеррайтера о проблемных ситуациях и др.

По своим функциональным и архитектурным особенностям АСУ андеррайтингом относится к категории проблемно-ориентированных систем обработки страховой учетно-аналитической информации, обеспечивающих управление операционными бизнес-процессами страховой деятельности.

Особенности моделирования и реализации таких систем представляют научный и практический интерес.

Целью работы является разработка АСУ андеррайтингом в имущественном страховании.

Предлагаемая АСУ может быть использована андеррайтерами страховой компании для поддержки принятия управленческих решений при страховании имущественных рисков.

Методика управления андеррайтингом

В теории и практике страховой деятельности вопросам автоматизации управления андеррайтингом в имущественном страховании уделено достаточно много внимания [9].

Следует отметить, что современные подходы к организации операционных бизнес-процессов страховой деятельности направлены на уменьшение роли андеррайтера при продаже типовых страховых продуктов.

Так, для расчета премий по договорам страхования используются страховые калькуляторы, которые входят в состав автоматизированных рабочих мест страховых агентов и реализуют алгоритмы определения тарифов типовых страховых продуктов на основе введенных параметров [7].

Как правило, андеррайтинг применяется в процессе заключения или пролонгации договора страхования в нестандартных ситуациях, к которым можно отнести следующие:

– наличие негативной страховой истории у существующего клиента (страхователя) компании;

– возникновение у страхового агента подозрений в попытке страхового мошенничества со стороны потенциального клиента компании.

В этих случаях андеррайтер должен принять управленческое решение об использовании повышающего поправочного коэффициента при расчете тарифа или отказе от заключения договора страхования с клиентом.

В зарубежной практике страхования для информационной поддержки задач анализа, оптимизации и мониторинга страхового портфеля клиентов, а также оценки вероятности мошенничества с их стороны используются скоринговые системы [3].

Однако такие системы эффективны при наличии у страхового сообщества единой базы данных, содержащей информацию о договорах и убытках по добровольным видам имущественного страхования за длительный период.

Следует отметить, что методики страховщиков по оценке рисков и выработке решений по ним для перечисленных выше нестандартных ситуаций отличаются индивидуальной спецификой, обусловленной особенностями ведения страховой деятельности и условиями заключения (пролонгации) договоров по имущественным видам страхования в конкретной страховой компании.

Разрабатываются данные методики на основе аппарата актуарной математики [5].

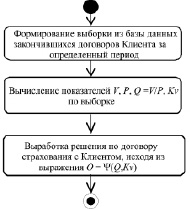

Так, в страховой компании ОАСО «АСтрО-Волга» (г. Тольятти) для выработки решения по заключению или пролонгации договора имущественного страхования с проблемным клиентом компании использовалась функция оценки риска

О = Ψ(Q, Kv),

где Q = V/P – показатель убыточности страхового портфеля клиента, определяемый в виде отношения суммы выплат V по закончившимся договорам клиента к совокупной страховой премии P по этим договорам за определенный период. Если указанный показатель приближается к абсолютным размерам нетто-ставки по данному виду страхования или превышает ее, то это свидетельствует о высоком уровне убыточности и является основанием для использования повышающего поправочного коэффициента при расчете тарифа по договору страхования с ним [8]; Kv – количество страховых событий по закончившимся договорам клиента за определенный период. В некоторых страховых компаниях данный показатель используется при расчете индивидуального тарифа клиента для добровольных видов имущественного страхования на основании коэффициента бонуса-малуса (скидки или надбавки к тарифной ставке) клиента.

Алгоритм выработки управленческого решения о заключении (пролонгации) договора страхования с проблемным клиентом компании имеет вид, представленный на рис. 1.

Функция оценки риска O задается в табличной форме (табл. 1).

Другой немаловажной задачей андеррайтера является своевременное обнаружение и пресечение страхового мошенничества со стороны потенциальных клиентов компании.

Следует отметить, что у отечественных страховщиков, особенно на региональном уровне, существует практика обмена оперативной информацией о неблагонадежных клиентах, представляемой в виде так называемых «черных списков», которые ведутся сотрудниками служб безопасности компаний, главным образом по автострахованию.

Указанная информация консолидируется с корпоративной базой данных страховой компании и используется для решения задач управления андеррайтингом.

Рис. 1. Блок-схема алгоритма выработки решения по заключению (пролонгации) договора страхования с проблемным клиентом компании

Рассмотрим алгоритм поиска клиента в «Черном списке» (ЧС).

В корпоративной базе данных страховой компании клиент может быть описан в виде набора атрибутов:

C = (A1, A2,…, An, B),

где A1, A2,…, An – атрибуты клиента, которые в совокупности обеспечивают его однозначную идентификацию (например, фамилия, имя, отчество, дата рождения, серия и номер паспорта или водительского удостоверения); B – признак присутствия клиента в ЧС.

Таблица 1

Пример шкалы оценки риска заключения (пролонгации) договоров имущественного страхования

|

Q |

Kv |

O |

|

1,0–2,0 |

< 3 |

Использовать при расчете тарифа коэффициент 1,2–1,4 |

|

2,1–3,0 |

3 |

Использовать при расчете тарифа коэффициент 1,5–1,7 |

|

> 3 |

> 3 |

Рекомендован отказ в страховании |

Блок-схема алгоритма идентификации клиента в ЧС изображена на рис. 2.

Рис. 2. Блок-схема алгоритма идентификации клиента в «Черном списке»

Методология моделирования АСУ андеррайтингом

Для повышения эффективности АСУ андеррайтингом в процессе ее разработки использована методология моделирования проблемно-ориентированных систем сбора и обработки страховой учетно-аналитической информации, основанная на объектно-структурном подходе [6].

Программное обеспечение АСУ андеррайтингом, структурно-функциональная схема которой изображена на рис. 3, реализовано в рамках аналитического блока автоматизированной информационной системы страхового учета, разработанной на базе технологической платформы для автоматизации страховой деятельности «1С: Континент – Страхование 8» [4].

Рис. 3. Структурно-функциональная схема АСУ андеррайтингом

В качестве механизма реализации функции оценки риска в АСУ используется объект «Страховой контролер», построенный на основе конечного автомата, поведение которого описывается с помощью выражения

zk(t) = ψ[q(t), kv (t)],

где zk ∈ ZK – состояние страхового контролера; ψ ∈ Ψ – функция переходов страхового контролера.

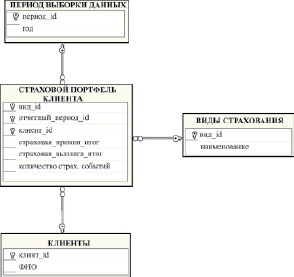

Хранилище данных АСУ (рис. 4) реализовано в технологии ROLAP на основе базы данных корпоративной информационной системы страховой компании.

Таблица фактов «Страховой портфель клиента» создана в результате трансформации соответствующего элемента диаграммы классов АСУ, при построении которой использована схема наследования объектов ее логической модели на основе суперкласса «Страховой портфель».

Такое решение обеспечило простоту адаптации АСУ андеррайтингом к специфике ведения страховой деятельности конкретным страховщиком.

Анализ данных и оповещение андеррайтера о проблемной ситуации реализованы на уровне модуля операционной отчетности системы.

В АСУ предусмотрена возможность настройки объектов базы данных и бизнес-логики для реализации методики управления андеррайтингом конкретной страховой компании.

Для ускорения проверки клиентов по ЧС последний экспортируется в виде обновляемого DBF-файла в отдельную подсистему для обработки с помощью приложения, реализованного в среде Visual FoxPro [2]. Ключевым объектом бизнес-логики подсистемы также является объект «Страховой контролер», метод которого реализует описанный выше алгоритм идентификации клиента в ЧС.

Рис. 4. Диаграмма хранилища данных АСУ андеррайтингом (ROLAP, «звезда»)

Заключение

Использование АСУ, разработанной на основе методологии моделирования проблемно-ориентированных систем сбора и обработки страховой учетно-аналитической информации, обеспечивает поддержку принятия решений, направленных на повышение эффективности андеррайтинга в имущественном страховании, и, как следствие, способствует формированию у страховщика сбалансированного и рентабельного страхового портфеля.

Рецензенты:

Зибров П.Ф., д.т.н., профессор, Тольяттинский государственный университет, г. Тольятти;

Туищев А.И., д.т.н., профессор, Тольяттинский государственный университет, г. Тольятти.

Библиографическая ссылка

Мкртычев С.В., Очеповский А.В., Еник О.А. АВТОМАТИЗИРОВАННОЕ УПРАВЛЕНИЕ АНДЕРРАЙТИНГОМ В ИМУЩЕСТВЕННОМ СТРАХОВАНИИ // Фундаментальные исследования. 2015. № 5-3. С. 521-525;URL: https://fundamental-research.ru/ru/article/view?id=38293 (дата обращения: 24.07.2026).