Одним из направлений современной инвестиционной политики является модернизация производства в различных отраслях экономики, эффективность капитальных вложений, целью которых является максимизация прибыли предприятий, повышение социальной значимости хозяйствующих субъектов, рост благосостояния населения.

Предприятия различных отраслей осуществляют инвестиционную деятельность, которая является одним из видов хозяйственной деятельности, направленная на вложение инвестиций в целях получения дохода. Основным нормативным документом, регулирующим инвестиционную деятельность предприятий, является Федеральный закон «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» от 25.02.1999 № 39-ФЗ (ред. от 28.12.2013), который определяет правовые и экономические основы инвестиционной деятельности, осуществляемой в форме капитальных вложений, на территории Российской Федерации, а также устанавливает гарантии равной защиты прав, интересов и имущества субъектов инвестиционной деятельности, осуществляемой в форме капитальных вложений, независимо от форм собственности [5]

Исходя из норм законодательства, инвестиции предприятия можно представить, как совокупность затрат на приобретение элементов собственного капитала и финансовых вложений предприятия (рис. 1).

Рис. 1. Состав инвестиционных затрат предприятия

Статья 1 указанного закона характеризует инвестиционную деятельность как процесс вложения инвестиций предприятия и соответственно осуществление определенных практических действий в плане их эффективной окупаемости, направленной на получение прибыли.

Реализация инвестиционной деятельности выражается в инвестиционном процессе – последовательности этапов, работ и операций по ее осуществлению. Правомерно считать, что содержание инвестиционного процесса определяется объектами вложения (инвестирования) [1]. Наиболее распространенным видом инвестиционной деятельности являются капитальные вложения, которые способствуют развитию основного капитала предприятий, в форме расширения материальной базы посредством нового строительства объектов, реконструкции и технического перевооружения, приобретения основных средств, машин и оборудования, земельных участков и др. [3]

Процесс управления инвестиционной деятельностью требует большого объема информации, которая должна отражать достоверные данные о состоянии основного капитала, амортизационной политике предприятия, степени изношенности и обновления внеоборотных активов, объемах НИОКР и их эффективности. Основным источником для предоставления такой информации служит бухгалтерская (финансовая) отчетность, анализ показателей которой позволяет дать оценку имущественного состояния предприятий, объем инвестиций, капитальных вложений, объем и направления инноваций в инвестиционную деятельность, рентабельность и эффективность инновационно-инвестиционной деятельности [2]. По данным бухгалтерского баланса осуществляется структурно-динамическая оценка имущественного положения предприятия, вертикальный и горизонтальный анализ состава и структуры имущества, тенденции изменения его стоимости, состав активов, которые характеризуют прирост имущества, а также источников инновационно-инвестиционной деятельности [4, 7].

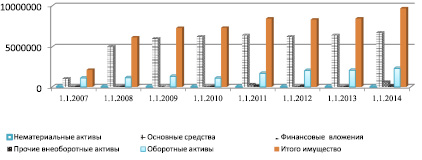

Проведенный нами анализ показателей бухгалтерского баланса аграрного предприятия, которое осуществляет производство свинины на территории Орловской области, свидетельствует о развитии его имущественного потенциала. Начало освоения капитальных вложений приходится на 2006 г. [6]. Ежегодные инвестиции в капитальные вложения обеспечили функционирование предприятия, наращивание объемов производства свинины и потребовали дополнительных инвестиций. Данные табл. 1 характеризуют тенденцию роста капитальных вложений в аграрное производство предприятия.

Динамика имущества аграрного предприятия свидетельствует о том, что ежегодно наблюдается рост его стоимости. За анализируемый период стоимость имущества возросла в 4,7 раза. По состоянию на 01 января 2007 г., то есть по итогам первого года деятельности предприятия стоимость имущества составляла 2070995 тыс. руб., а по состоянию на 01 января 2014 г. она равна 9697920 тыс. руб.

Таблица 1

Динамика имущественного потенциала аграрного предприятия Орловской области

|

Наименования позиций |

Даты |

|||||||

|

01.01.2007 |

01.01.2008 |

01.01.2009 |

01.01.2010 |

01.01.2011 |

01.01.2012 |

01.01.2013 |

01.01.2014 |

|

|

Нематериальные активы |

0 |

0 |

0 |

43 |

170 |

139 |

170 |

149 |

|

Основные средства |

998 440 |

5 038 191 |

6 023 051 |

6 258 159 |

6 423 759 |

6 258 020 |

6 423 759 |

6 734 861 |

|

Финансовые вложения |

0 |

0 |

0 |

0 |

300 000 |

0 |

0 |

600 000 |

|

Прочие внеоборотные активы |

0 |

0 |

0 |

82 037 |

78 489 |

0 |

115 542 |

|

|

Оборотные активы |

1 072 555 |

1 114 749 |

1 281 607 |

1 063 983 |

1 643 992 |

1 985 494 |

2 026 028 |

2 247 368 |

|

Итого имущество |

2 070 995 |

6 152 940 |

7 304 658 |

7 322 142 |

8 449 958 |

8 322 142 |

8 449 957 |

9 697 920 |

В 2006 году в составе имущества преобладали оборотные активы в виде запасов и дебиторской задолженности, выраженной стоимостью отгруженной продукции и авансовыми платежами поставщикам и подрядчикам под предстоящую поставку материально-производственных запасов в части приобретения строительных материалов, топлива, запасных частей, кормов, поголовья свиноматок, хряков-производителей и др.

Динамика имущественного потенциала аграрного предприятия Орловской области наглядно представлена на рис. 2.

Начиная с 2007 г. в составе имущества преобладают внеоборотные активы, а именно стоимость капитального строительства и приобретение основных средств. Для развития свиноводческого производства было начато строительство племенных заводов для материнской и отцовской линий разводимых пород свиней. За исследуемый период построены: нуклеусы, оснащенные внутренними станциями искусственного осеменения, лабораториями по приготовлению семени, фумигационными камерами, крематориями для утилизации павших животных; ветаптеки; племенные и товарные репродукторы, откормочные площадки.

Анализ баланса показал, что в структуре активов произошло изменение за счет роста суммы внеоборотных активов на 6 452 108 тыс. руб. (646,2 %) и роста суммы оборотных активов на 1 174 813 тыс. руб. (109,5 %). С финансовой точки зрения это свидетельствует о положительных результатах, так как имущество становится более мобильным (табл. 2).

На конец анализируемого периода удельный вес внеоборотных активов в общей стоимости имущества компании составляет 76,8 %, что соответствует 7 450 552 тыс. руб. в абсолютном выражении. Доля оборотных активов на конец анализируемого периода составляет 23,2 %, что соответствует 2 247 368 тыс. руб. в абсолютном выражении.

Рис. 2. Динамика имущественного потенциала аграрного предприятия Орловской области

Таблица 2

Динамика структуры имущества аграрного предприятия Орловской области

|

Наименования позиций |

Даты |

|||||||

|

01.01.2007 |

01.01.2008 |

01.01.2009 |

01.01.2010 |

01.01.2011 |

01.01.2012 |

01.01.2013 |

01.01.2014 |

|

|

Внеоборотные активы |

48,2 |

81,9 |

82,5 |

50,1 |

76,0 |

75,2 |

76,0 |

69,4 |

|

Запасы |

2,6 |

5,4 |

4,0 |

6,2 |

8,2 |

7,9 |

8,3 |

8,1 |

|

Дебиторская задолженность |

49,1 |

10,7 |

11,2 |

5,1 |

4,9 |

9,6 |

5,8 |

3,3 |

|

Финансовые вложения |

0,0 |

2,0 |

2,3 |

3,1 |

5,9 |

6,3 |

9,5 |

10,8 |

|

Денежные средства |

0,0 |

0,1 |

0,0 |

0,0 |

0,4 |

0,0 |

0,4 |

0,9 |

|

Итого имущество |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

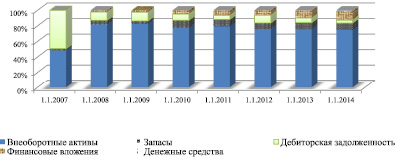

Рис. 3. Динамика доли капитальных вложений в строительство производственных объектов аграрного предприятия

В течение анализируемого периода произошло изменение структуры активов компании: доля внеоборотных активов растет, а доля оборотных активов не растет.

На рис. 3 представлена структура имущества аграрного предприятия по состоянию на 01.01 2014 г.

Основными составляющими внеоборотных активов на конец анализируемого периода являются: основные средства (90,4 %); долгосрочные финансовые вложения (8,1 %).

Изменения в составе внеоборотных активов в анализируемом периоде были обеспечены следующими изменениями их составляющих: сумма основных средств увеличилась на 6 687 387 тыс. руб. (14086,4 %). Доля (абсолютная величина) основных средств увеличивается. Основная причины: рост капитальных вложений в строительство объектов свиноводческого комплекса и приобретение основных средств для оснащения племенных заводов, площадок, лабораторий и др.

В составе оборотных активов произошли следующие изменения: величина производственных запасов увеличилась на 730 512 тыс. руб. (1376,1 %); сумма денежных средств увеличилась на 91 142 тыс. руб. (32319,9 %).

Прирост абсолютной величины и доли внеоборотных активов выступает индикатором ухудшения финансового положения компании, в частности показателей ликвидности и финансовой устойчивости. В связи с этим необходимо исследовать эффективность капитальных вложений в целях принятия управленческих решений, а также источники инвестирования капитальных вложений, как собственные, так и привлеченные.

Источники финансирования имущества отражаются в пассиве баланса. Собственный капитал является важнейшей характеристикой финансового состояния компании. На конец анализируемого периода собственный капитал компании увеличился на 497 343 тыс. руб., доля в общем пассиве компании составляет 4,7 %, что соответствует 452 687 тыс. руб. в абсолютном выражении. Это может свидетельствовать о ухудшении финансовой устойчивости аграрного предприятия, повышении финансовых рисков. Основной составляющей собственного капитала на конец анализируемого периода является накопленный капитал (99,8 %) (табл. 3).

Таблица 3

Состав и структура источников собственных и заемных средств, инвестируемых в развитие аграрного предприятия

|

Наименование источников |

На 01.01.2007 г. |

На 01.01.2014 г |

Отклонение |

|||

|

сумма, тыс. руб. |

удельный вес, % |

сумма, тыс. руб. |

удельный вес, % |

сумма, тыс. руб. |

удельный вес, % |

|

|

Уставный капитал |

750 |

0,1 |

750 |

0,1 |

– |

– |

|

Нераспределенная прибыль (непокрытый убыток (–)) |

–45 406 |

–2,2 |

451 937 |

4,6 |

+497343 |

+6,8 |

|

Итого собственный капитал |

–44 656 |

–2,1 |

452 687 |

4,7 |

+497343 |

+6,8 |

|

Долгосрочные обязательства |

1 917 379 |

92,5 |

7 208 104 |

74,3 |

+5290725 |

–18,2 |

|

Краткосрочные обязательства |

198 276 |

9,6 |

2 037 129 |

21,0 |

+1838853 |

+11,4 |

|

Всего источников |

2 070 999 |

100,0 |

9 697 920 |

100,0 |

+7626921 |

– |

Накопленный капитал отражает результаты деятельности исследуемой организации. Накопленный капитал предприятия изменился незначительно, это свидетельствует о том, что в исследуемом периоде предприятие не зарабатывало прибыль или не реинвестировало ее в свою деятельность.

Для оценки фактической величины собственного капитала на предмет достаточности или недостаточности выполнен расчет величины собственного капитала, необходимого для компании. Минимальная необходимая величина собственных средств определяется как величина, равная сумме внеоборотных активов, материальных запасов и незавершенного производства. Для данного предприятия необходимая величина собственного капитала на конец периода анализа составляет 7853612 тыс. руб. На конец анализируемого периода фактическая величина собственных средств не достигает необходимого значения. Существует риск возникновения недостатка собственных источников финансирования для инвестирования капитальных вложений аграрного предприятия.

Объем заемного капитала в анализируемом периоде увеличился на 7129578 тыс. руб. (337,0 %) и составил на конец анализируемого периода 9 245 233 тыс. руб. На конец анализируемого периода удельный вес долгосрочных обязательств в общей стоимости источников финансирования составляет 74,3 % что соответствует 7208104 тыс. руб. в абсолютном выражении. Величина долгосрочных обязательств за анализируемый период увеличилась на 5290725 тыс. руб. (275,9 %.).

На конец анализируемого периода удельный вес краткосрочных обязательств в общей стоимости источников финансирования предприятия составляет 21,0 %, что соответствует 2037129 тыс. руб. в абсолютном выражении. Основными составляющими текущих обязательств на конец анализируемого периода являются: краткосрочные займы и кредиты (181,1 %); кредиторская задолженность (80,7 %). В составе текущих обязательств произошли следующие изменения: сумма краткосрочных кредитов и займов увеличилась на 719106 тыс. руб. (713,8 %); величина кредиторской задолженности увеличилась на 297243 тыс. руб. (436,8 %).

Развитие аграрного предприятия требует рационального управления процессом привлечения инвестиций. Проведенное исследование на основе информации бухгалтерской (финансовой) отчетности свидетельствует о том, что аграрному предприятию необходимо осуществлять развитие коммерческой деятельности с целью максимизации прибыли, наращивания собственного капитала, средства которого необходимо направлять на инвестирование капитальных вложений.

Рецензенты:Чекулина Т.А., д.э.н., профессор кафедры «Бухгалтерский учет, анализ и аудит», ФГБОУ ВПО «Орловский государственный институт экономики и торговли», г. Орёл;

Шапорова О.А., д.э.н., профессор, декан факультета учета и информационных технологий, ФГБОУ ВПО «Орловский государственный институт экономики и торговли», г. Орёл.

Работа поступила в редакцию 02.03.2015.

Библиографическая ссылка

Гончаров П.В., Лытнева Н.А. АНАЛИТИЧЕСКИЕ ВОЗМОЖНОСТИ БУХГАЛТЕРСКОЙ (ФИНАНСОВОЙ) ОТЧЕТНОСТИ В УПРАВЛЕНИИ ИННОВАЦИОННО-ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТЬЮ ПРЕДПРИЯТИЙ АПК // Фундаментальные исследования. 2015. № 2-5. С. 1017-1022;URL: https://fundamental-research.ru/ru/article/view?id=36975 (дата обращения: 02.07.2025).