ООН трактует туристскую индустрию как совокупность различных видов экономической деятельности, направленных на создание товаров и услуг для туристов. Однако это определение не дает четкого представления о том, какие именно виды экономической деятельности следует относить к туристскому сектору экономики. Межотраслевой характер туризма, наличие разнообразных и в то же время трудно идентифицируемых элементов и связей, мультипликативный эффект – все это, с одной стороны, дает возможность учесть максимальное воздействие туризма на все сферы экономической деятельности, но, с другой стороны, не позволяет провести четкие границы туристского сектора. Очень сложно отнести туристскую индустрию к какой-либо конкретной отрасли в экономическом и статистическом понимании этого слова. Согласно определению, данному в СНС-2008, отрасль «представляет собой группу заведений, занимающихся одними и теми же или аналогичными видами деятельности» [9, с. 97]. Туризм под это определение не попадает, поскольку набор специфических видов деятельности в туризме включает ряд отраслей в их традиционном смысле. Туристская деятельность сопряжена с различными видами деятельности (с транспортом, общественным питанием, торговлей и т.п.), доля которых в туризме зависит от многих факторов и может существенно различаться для разных стран, регионов и периода времени. Предприятия, осуществляющие эти виды деятельности, могут быть целиком связаны с обслуживанием туристов (например, турфирмы или турбазы). Другие предприятия (рестораны, музеи, аттракционы) могут обслуживать как туристов, так и местных жителей примерно в равных пропорциях. Третьи предприятия (городской транспорт) могут оказывать услуги преимущественно местным жителям и лишь отчасти посетителям.

Приведем один пример, иллюстрирующий сложность и неоднозначность понимания туризма как сектора экономики. Речь идет об определении уровня налоговых платежей от сферы туризма в консолидированный бюджет РФ. Попытки таких оценок предпринимаются рядом исследователей. Кроме того, эти оценки используются в качестве плановых или отчетных цифр в различных государственных программах поддержки российского туризма. Эти цифры следует рассматривать не как статистический показатель, отражающий явление в конкретных условиях места и времени, а лишь как экспертную оценку.

Официальными документами, из которых косвенным образом можно получить информацию о налогах от туризма, являются формы статистической налоговой отчетности – формы 1-НОМ и 4-НОМ [3]. Данные, содержащиеся в этих отчетах, сгруппированы в соответствии с Общероссийским классификатором видов экономической деятельности (ОКВЭД), часть из которых имеет отношение к туризму. В таблице в отношении РФ в целом приведены примеры таких данных [8, с. 470].

Поступление налоговых платежей в бюджетную систему РФ

|

Группы налогов и сборов по видам экономической деятельности |

Поступление налогов и сборов в консолидированный бюджет РФ, млн руб. |

||||

|

2009 |

2010 |

2011 |

2012 |

2013 |

|

|

Федеральные налоги и сборы |

|||||

|

Деятельность гостиниц |

12474,9 |

16152,5 |

22005,9 |

17612,2 |

18541,5 |

|

Деятельность по организации отдыха и развлечений, культуры и спорта |

49432,3 |

54716,0 |

70347,7 |

81308,4 |

93832,5 |

|

Деятельность водного транспорта |

9720,6 |

12267,8 |

11945,7 |

10530,2 |

10341,0 |

|

Деятельность воздушного транспорта |

1577,5 |

4244,4 |

10421,3 |

9941,3 |

14695,9 |

|

Региональные налоги и сборы |

|||||

|

Деятельность гостиниц |

1814,8 |

2143,1 |

2953,9 |

3051,5 |

2896,2 |

|

Деятельность по организации отдыха и развлечений, культуры и спорта |

11689,6 |

4010,2 |

4618,8 |

6218,8 |

7863,0 |

|

Деятельность водного транспорта |

1049,0 |

1167,9 |

1278,3 |

1307,6 |

1345,6 |

|

Деятельность воздушного транспорта |

1121,9 |

1731,0 |

2040,3 |

2423,2 |

2890,4 |

|

Местные налоги и сборы |

|||||

|

Деятельность гостиниц |

647,9 |

686,9 |

848,6 |

831,5 |

1001,5 |

|

Деятельность по организации отдыха и развлечений, культуры и спорта |

1334,3 |

1720,6 |

2136,8 |

2386,3 |

2959,7 |

|

Деятельность водного транспорта |

192,2 |

305,6 |

229,4 |

274,8 |

229,3 |

|

Деятельность воздушного транспорта |

176,2 |

319,1 |

168,9 |

121,4 |

157,5 |

|

Налоги, предусмотренные специальными налоговыми режимами |

|||||

|

Деятельность гостиниц |

1086,6 |

1382,3 |

1570,6 |

1945,1 |

2284,4 |

|

Деятельность по организации отдыха и развлечений, культуры и спорта |

2096,1 |

2791,1 |

3529,7 |

4216,9 |

4829,3 |

|

Деятельность водного транспорта |

153,3 |

197,1 |

222,2 |

264,7 |

282,6 |

|

Деятельность воздушного транспорта |

31,9 |

67,0 |

44,1 |

69,5 |

88,4 |

Совершенно очевидно, что данные, представленные в таблице, не могут считаться исчерпывающим описанием объемов налоговой нагрузки туристского сектора экономики, поскольку, с одной стороны, многие виды экономической деятельности, связанные с туризмом, оказались неучтенными (например, деятельность кафе и ресторанов, деятельность туристских агентств и др.). С другой стороны, указанные виды деятельности представлены в самом общем (агрегированном) виде, т.е. приведенные цифры по налогам и сборам отражают налоговые платежи абсолютно всех предприятий, работающих в данной сфере, идентифицируемые с помощью классификатора ОКВЭД. Но они могут быть никак не связаны с туризмом. Например, по укрупненной группе ОКВЭД «Деятельность воздушного транспорта» в 2013 г. в консолидированный бюджет РФ поступило 17,8 млрд руб. налогов и сборов. Данная сумма включает все налоговые платежи от предприятий, работающих на рынке пассажирских и грузовых перевозок. Очевидно, что одна часть налоговых платежей приходится на туризм (например, налоги авиакомпаний, работающих на рынке чартерных перевозок), а другая часть – нет (например, налоги транспортных компаний, занимающихся грузовыми перевозками). Поэтому актуальной проблемой для экономического анализа туризма становится задача вычленения из общей массы налоговых поступлений некоего аналитического показателя под условным названием «туристские налоговые поступления».

Преодолеть трудность установления четких границ туристской сферы позволяет подход Всемирной туристской организации (UNWTO), заключающийся в выделении типичных (характерных) видов экономической деятельности в туризме и соответствующих им типичных туристских продуктов. Последовательность может быть и обратной, т.е. сначала можно осуществить группировку типичных туристских продуктов, а затем видов деятельности. Рассмотрим алгоритм формирования собирательной группировки «туризм», представленный в международных рекомендациях по туризму. При этом будем показывать возможности формирования и использования этой группировки в российской практике (рис. 1).

Рис. 1. Механизм формирования собирательной группировки «туризм» для РФ. Обозначения: ОКПД – общероссийский классификатор продукции по видам экономической деятельности, СРС – международная классификация основных продуктов, ОКВЭД – общероссийский классификатор видов экономической деятельности, МСОК – Международная стандартная отраслевая классификация всех видов экономической деятельности

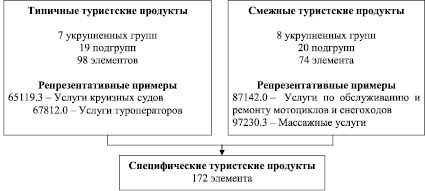

Первый шаг – это формирование перечня типичных туристских продуктов. Ими являются те продукты, которые напрямую связаны с туризмом и которые при отсутствии туристов либо прекращают свое существование, либо потребляются в значительно меньших объемах. Экономические единицы, которые выпускают типичную продукцию, образуют отрасли туризма. При этом туристские услуги, косвенно связанные с туризмом, включаются в группу смежных туристских продуктов. Вместе обе группы (типичные и смежные продукты) формируют специфическую продукцию туризма. На рис. 2 показаны характеристики этих групп, полученные нами в результате обобщения данных UNWTO (приложения I и II документа «Вспомогательный счет туризма: рекомендуемая методологическая основа» [1, с. 63–96]). Для приведенных примеров показана кодировка международной классификации основных продуктов (Central Product Classification – CPC, версия 1.0) с использованием шестизначного кодирования.

Следует отметить, что данные взяты из документа 2000 года, в котором представлен единый перечень продуктов, предполагающий их использование любыми странами. В обновленных Международных рекомендациях по статистике туризма 2008 года перечень смежных продуктов исключен, а типичные продукты разделены на два класса: сопоставимые на международном уровне типичные туристские продукты (10 групп, 68 элементов) и типичные туристские продукты для конкретной страны (2 группы, количество элементов определяется той или иной страной) [5, с. 149–167].

Рис. 2. Характеристики типичных и смежных туристских продуктов

Второй шаг по созданию собирательной группировки «туризм» – это формирование перечня типичных видов экономической деятельности в туристском секторе экономики. Согласно подходу UNWTO, основанному на использовании МСОК, перечень включает 12 видов деятельности, которые соответствуют 12 группам типичных туристских продуктов [2, с. 31]. К ним относятся такие виды, как размещение посетителей, обеспечение питанием и напитками, разные виды пассажирского транспорта, услуги в области культуры и т.п.

Для того чтобы обеспечить связь между стандартной группировкой туристских продуктов и видов деятельности и аналогичной группировкой для конкретной страны, необходимо использовать таблицы соответствия (переходные ключи). В [7] были приведены предлагаемые нами переходные ключи от классификатора МСОК к основному российскому классификатору – ОКВЭД. Это позволило изобразить структуру туристского сектора экономики на двух уровнях: на уровне международного туризма в целом и на уровне отдельной страны (в данном случае России).

Следует отметить, что выделенные виды экономической деятельности хоть и имеют непосредственное отношение к туризму, тем не менее однозначно установить границы отрасли «туризм» и долю туризма в деятельности хозяйствующих субъектов очень сложно. Сопряженность туризма с разными видами деятельности не позволяет этого сделать, можно лишь говорить об определенной части экономики отдельных производственных предприятий и предприятий сферы услуг, приходящейся на туристский сектор экономики. Очевидно, что эта часть должна определяться экспертным методом. Опыт подобных оценок уже есть. Например, в 2009 г. в России был проведен опрос руководителей предприятий общественного питания, цель которого заключалась в выявлении доли туристского потребления в обороте общественного питания. По итогам анкетирования было выявлено, что наибольшая доля приходится на бары (20,9 %), наименьшая – на столовые (11,7 %). На рестораны приходится 19,4 % туристского потребления, на буфеты – 15 %, на закусочные – 14,5 % и на кафе – 12,7 % [6, с. 48].

С целью максимально полного отражения уровня влияния туризма на экономику страны необходимо, на наш взгляд, использовать уменьшающий (корректирующий) коэффициент, который с помощью экспертных оценок характеризует долю туризма в деятельности предприятий того или иного вида деятельности. Использование коэффициентов позволит избежать чрезмерного завышения роли туризма в экономике, а также получать оценки различных макроэкономических показателей, связанных с туризмом. Если вернуться к нашему примеру про налоги, то с помощью коэффициентов можно скорректировать данные, приведенные в таблице. В частности, по группе ОКВЭД «Деятельность воздушного транспорта» поступление налогов согласно подходу UNWTO должно учитываться только по двум группам, причем налоги одной из этих групп (62.20.1 «деятельность воздушного пассажирского транспорта, не подчиняющегося расписанию») очень тесно связаны с туризмом, поскольку речь идет о нерегулярных (чартерных) рейсах. Для этой группы коэффициент должен быть равен единице. С другой стороны, налоги авиакомпаний, работающих в сфере регулярных перевозок (62.10.1 «деятельность воздушного пассажирского транспорта, подчиняющегося расписанию»), слабее связаны с туризмом. Поэтому эти налоги должны учитываться с коэффициентом, который меньше единицы. Авиакомпании, работающие на рынке грузовых перевозок, вообще не имеют никакого отношения к туризму и поэтому не должны учитываться при оценках уровня налоговой нагрузки этой сферы.

Таким образом, при анализе экономической деятельности в сфере туризма очень важно реалистичное понимание роли туризма в современной экономике. Определить эту роль, очертить границы отрасли «туризм» может статистическая наука. Другими словами, методы статистического анализа позволяют установить структуру туристского сектора экономики, а также получить показатели, характеризующие его тенденции развития.

Рецензенты:

Ефремова М.В., д.э.н., профессор, зав. кафедрой сервиса и туризма, Институт экономики и предпринимательства, Нижегородский государственный университет им. Н.И. Лобачевского, г. Нижний Новгород;

Малкина М.Ю., д.э.н., профессор, Институт экономики и предпринимательства, Нижегородский государственный университет им. Н.И. Лобачевского, г. Нижний Новгород.

Работа поступила в редакцию 28.12.2014.

Библиографическая ссылка

Овчаров А.О., Сочков А.Л. СТАТИСТИЧЕСКИЕ МЕТОДЫ ОПРЕДЕЛЕНИЯ ВИДОВ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ В ТУРИЗМЕ // Фундаментальные исследования. 2014. № 12-9. С. 1983-1987;URL: https://fundamental-research.ru/ru/article/view?id=36475 (дата обращения: 20.07.2026).