На современном этапе развития экономики Российской Федерации одним из основных факторов интенсификации развития страны является повышение эффективности работы предприятий топливно-энергетического комплекса. Это связано с тем, что для российской экономики характерна большая зависимость от сырьевого сектора. В теории и практике управления существует целый ряд подходов, направленных на повышение эффективности деятельности организации. При этом усиление конкурентной борьбы на рынках, в том числе и международных, в связи со вступлением России во Всемирную торговую организацию, заставляет ученых и практиков уделять особое внимание изысканию внутренних резервов развития предприятия.

Одной из основных статей расходов на любом предприятии являются расходы на оплату труда, поэтому грамотное использование этого ресурса позволяет, с одной стороны, сокращать издержки, с другой стороны, повышать производительность труда за счет повышения эффективности систем стимулирования. Именно поиску путей совершенствования системы стимулирования на примере одной из крупнейших нефтегазодобывающих компаний и посвящена данная статья.

Цель работы: провести анализ системы стимулирования в нефтегазодобывающей компании и выявить недостатки указанной системы.

Материалы и методы исследования

Для проведения анализа использованы внутренние локальные нормативные акты одной из крупнейших российских нефтегазодобывающих компаний. Анализ системы стимулирования проведен с использованием матричного подхода и применением теории множеств при описании взаимосвязей между различными процессами при формировании систем стимулирования в дочерних нефтегазодобывающих предприятиях компании.

Результаты исследования и их обсуждение

С целью формирования взаимосвязи между системой материального стимулирования работников и системой управления предприятием в настоящее время используется система ключевых показателей деятельности.

Целью таких систем на предприятии является обеспечение достижения стратегических целей путем построения механизма управления достижением стратегических целей, позволяющего устанавливать для конкретных подразделений реалистичные цели, распределять ресурсы для реализации стратегических целей и стимулировать работников для постоянного повышения эффективности деятельности.

Внедряя KPI, компании стремятся получить следующие плюсы:

- Наличие прозрачной системы оценки работы предприятия.

- Возможность корректировки действий работников в случае, если результаты их работы не дотягивают до запланированных уровней.

- Объективность оценки работы сотрудников (за счет соблюдения правила SMART при установлении показателей).

- Создание системы обратной связи, позволяющей специалисту оперативно получать оценку своей деятельности.

- Увязка оценки деятельности работников и их вознаграждения со стратегией компании.

- Соотнесение результатов деятельности работников и уровня их вознаграждения [1, c. 27–28; 2].

К недостаткам системы KPI можно отнести:

- Отсутствие универсальности, то есть необходимость создавать систему под каждое конкретное предприятие, учитывая его специфику.

- Зависимость стимулирования работника от результатов деятельности всей команды (в случае коллективного премирования) [4].

- Возможность манипулировать результатами оценки и снижать объективность системы.

- Высокая трудоемкость и ресурсоемкость процесса внедрения системы [1, c. 29–30].

Следует отметить, что мировая практика убедительно доказывает, что внедрение системы KPI увеличивает прибыль компаний от 10 до 30 %, поскольку ориентирует работу сотрудников на результат, параллельно повышая лояльность персонала [3, с. 121]. При этом может быть достигнута экономия фонда вознаграждения персонала на 15–20 % [5, c. 348].

Рассмотрим более подробно систему KPI, сформированную в одной из крупнейших Компаний в области добычи нефти и газа – далее Компания. В целом анализ системы KPI в Компании показывает, что она включает KPI двух типов:

- KPI первого типа включает в себя KPI, формируемые в корпоративном центре, для управления дочерними нефтегазодобывающими предприятиями (далее – НГДО)

.

. - KPI второго типа включает в себя KPI, формируемые НГДО Au.

Единые подходы, формируемые в Компании, позволяют нам выдвинуть гипотезу о возможной схожести систем стимулирования в дочерних организациях в связи с реализацией в Компании вертикально интегрированной системы управления.

Применяя матричный подход к анализу систем стимулирования, проведем сравнительный анализ трех крупнейших НГДО Компании: НГДО 1, НГДО 2 и НГДО 3.

Так, существующую систему материального стимулирования в НГДО 1 можно описать матрицей материального стимулирования на основе KPI  , где индекс 1 означает принадлежность матрицы к данному предприятию (табл. 1).

, где индекс 1 означает принадлежность матрицы к данному предприятию (табл. 1).

Таблица 1

Матрица применения KPI в системе материального стимулирования

|

J I |

1 Вид стимулирования |

2 Вид стимулирования |

3 Вид стимулирования |

… Вид стимулирования |

|

|

1 |

Группа персонала 1...n |

|

|

|

… |

|

2 |

|

|

|

… |

|

|

n |

|

|

|

… |

|

Наличие значений  в элементе матрицы применения KPI в системе материального стимулирования свидетельствует о существовании в системе KPI для стимулирования данной i-й группы работников за работу в j-м периоде времени с помощью KPI элемента матрицы А. Отсутствие обозначений в соответствующем элементе матрицы означает отсутствие стимулирования данной i-й группы работников за работу в j-м периоде времени. Наличие в

в элементе матрицы применения KPI в системе материального стимулирования свидетельствует о существовании в системе KPI для стимулирования данной i-й группы работников за работу в j-м периоде времени с помощью KPI элемента матрицы А. Отсутствие обозначений в соответствующем элементе матрицы означает отсутствие стимулирования данной i-й группы работников за работу в j-м периоде времени. Наличие в  элементе матрицы графического символа «–» обозначает отсутствие стимулирования данной i-й группы работников за работу в j-м периоде времени с помощью KPI.

элементе матрицы графического символа «–» обозначает отсутствие стимулирования данной i-й группы работников за работу в j-м периоде времени с помощью KPI.

Элементам матрицы применения KPI в системе материального стимулирования  при j∈{1, 2, 3} соответствуют коэффициенты премирования, которые сведены в матрицу коэффициентов премирования

при j∈{1, 2, 3} соответствуют коэффициенты премирования, которые сведены в матрицу коэффициентов премирования  . Индекс 1 означает принадлежность матрицы к НГДО 1 (табл. 2).

. Индекс 1 означает принадлежность матрицы к НГДО 1 (табл. 2).

Таблица 2

Матрица коэффициентов премирования

|

J I |

1 Вид стимулирования |

2 Вид стимулирования |

3 Вид стимулирования |

… Вид стимулирования |

|

|

1 |

Группа персонала 1...n |

|

|

< |

… |

|

2 |

|

|

|

… |

|

|

n |

|

|

|

… |

|

Таким образом, разработаны матрицы применения KPI в системе материального стимулирования  и коэффициентов премирования

и коэффициентов премирования  . Для расчета размера премии каждого конкретного работника за j-й период времени достаточно умножить элемент матрицы KPI в системе материального стимулирования

. Для расчета размера премии каждого конкретного работника за j-й период времени достаточно умножить элемент матрицы KPI в системе материального стимулирования  на соответствующий коэффициент.

на соответствующий коэффициент.

Отметим, что матричный анализ позволил выявить ряд положительных сторон в системе стимулирования НГДО 1:

1. Весь процесс премирования построен на трех типах показателей:

- Общекорпоративные показатели – показатели, единые для всех работников и отражающие общую эффективность деятельности предприятия.

- Коллективные показатели – показатели, отражающие деятельность структурных подразделений предприятия.

- Индивидуальные показатели – показатели, отражающие индивидуальную эффективность каждого работника.

2. Для годового премирования топ-менеджмент НГДО разработаны детальные критерии оценки эффективности достижения показателей, что может быть использовано в дальнейшем с целью усиления контроля достижения показателей.

3. Для топ-менеджмента НГДО четко выстроена взаимосвязь между показателями, доводимыми корпоративным центром, и показателями, используемыми при премировании.

Однако есть и ряд недостатков. Так, матричный анализ показывает, что в НГДО 1 в настоящее время в системе стимулирования не существует четко выстроенных взаимосвязей между индивидуальными, коллективными и функциональными показателями премирования. Так, показатели, которые используются при оценке должности и установлении должностного оклада, зачастую не являются декомпозицией показателей, используемых при премировании работников. Показатели премирования по результатам работы за год как для менеджеров среднего звена, так и для специалистов и служащих не формируются как декомпозиция показателей, доведенных корпоративным центром, а также показателей, применяемых для квартального и годового премирования топ-менеджмента, а также без учета KPI, используемых в текущем премировании. Не сформировалась в полной мере четкая система годового (итогового) премирования руководителей среднего звена.

По аналогии с матричным анализом системы стимулирования в НГДО 1 был проведен анализ системы стимулирования двух других дочерних предприятий. Применение матричного анализа также позволило проверить выдвинутую нами гипотезу о возможной схожести систем стимулирования в дочерних организациях.

На основе матричного анализа можно сделать ряд выводов. Система годового стимулирования работников в НГДО имеет ряд отличий. В НГДО 2 и 3 нет взаимосвязи результатов работы за год с премированием, тогда как в НГДО 1 данная взаимосвязь установлена. Кроме того, в НГДО 2 и 3 для определения уровня должностных окладов не учитываются KPI, тогда как в НГДО 1 – это одна из основных характеристик должности. При этом в системе текущего премирования наблюдаются общие черты, в том числе схожие общекорпоративные показатели, при этом НГДО 3 используется два показателя, а в НГДО 1 и 2 три. В НГДО 3 существует разница в терминологии общекорпоративные показатели называются корпоративными. При этом в НГДО 2 и 3 используются общекорпоративные условия премирования, которые отсутствуют в НГДО 1. На предприятиях применяются разные коллективные показатели для стимулирования одних и тех же структурных подразделений. Коллективные показатели имеют разную долю в премировании. Существует отличие в терминологии: так одинаковые по сути KPI для текущего стимулирования в одном случае называются функциональные показатели премирования, в другом – коллективные показатели, а в третьем – функциональные условия премирования.

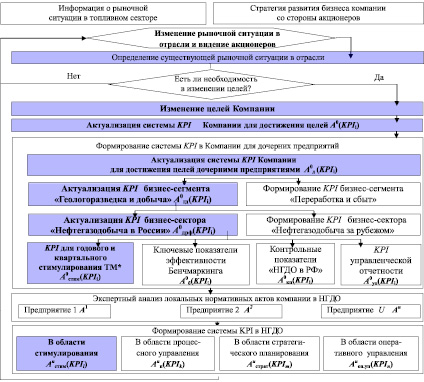

На основе проведенного анализа систем стимулирования в НГДО сформулируем модель формирования системы KPI в Компании (рисунок).

Существующая модель формирования системы KPI для НГДО в Компании. * – топ-менеджмент

Процесс формирования системы KPI в Компании начинается с получения информации о состоянии конкурентной среды на мировом рынке добычи нефти и газа, после анализа которой принимается решение о необходимости актуализации стратегических целей или функциональных подцелей в той или иной области. В случае если необходимость в актуализации целей отсутствует, то продолжается работа по анализу рыночной ситуации.

Если произведена актуализация целей компании или подцелей в той или иной области, то должны измениться и KPI, сначала на уровне Компани –  , где KPIi – это конкретный KPI, затем на уровне KPI для всех дочерних предприятий –

, где KPIi – это конкретный KPI, затем на уровне KPI для всех дочерних предприятий –  , затем на уровне бизнес-сегмента «Геологоразведка и добыча», которые могут быть объединены в множество

, затем на уровне бизнес-сегмента «Геологоразведка и добыча», которые могут быть объединены в множество  , далее, если изменение цели затрагивает добычу нефти и газа в России, то KPI бизнес-сектора «Нефтегазодобыча в России», которые составляют множество

, далее, если изменение цели затрагивает добычу нефти и газа в России, то KPI бизнес-сектора «Нефтегазодобыча в России», которые составляют множество  . В зависимости от сущности изменения целей необходимо будет внести изменения в локальные нормативные акты Компании, формирующие систему KPI для дочерних НГДО:

. В зависимости от сущности изменения целей необходимо будет внести изменения в локальные нормативные акты Компании, формирующие систему KPI для дочерних НГДО:

(1)

(1)

где  – KPI управленческой отчетности;

– KPI управленческой отчетности;  – ключевые показатели эффективности Бенчмаркинга;

– ключевые показатели эффективности Бенчмаркинга;  – контрольные показатели «Нефтегазодобывающее общество в РФ»;

– контрольные показатели «Нефтегазодобывающее общество в РФ»;  – KPI для годового и квартального стимулирования топ-менеджмента НГДО.

– KPI для годового и квартального стимулирования топ-менеджмента НГДО.

При этом множество KPI, сформированных для дочерних предприятий бизнес-сектора «Нефтегазодобыча в России» –  будет подмножеством

будет подмножеством  :

:

(2)

(2)

После направления локальных нормативных актов в дочерние общества система KPI Компании, сформированная или актуализированная для НГДО в России  , входит в множество KPI каждого дочернего предприятия. Назовем эту часть KPI НГДО – KPI первого типа.

, входит в множество KPI каждого дочернего предприятия. Назовем эту часть KPI НГДО – KPI первого типа.

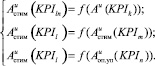

Далее соответствующие структурные подразделения дочернего предприятия производят актуализацию внутренних локальных нормативных актов на основе экспертной, качественной оценки полученной информации. Вследствие этого у каждого дочернего предприятия локальные нормативные акты Компании находят свое специфическое отражение, а в ряде случаев остаются без внимания. Таким образом, на предприятиях формируется KPI второго типа – Au, где u – номер предприятия, в котором функционирует данная система KPI и u = {N}. В KPI второго типа входят KPI предприятия U в области процессного управления  , KPI предприятия U в области стимулирования

, KPI предприятия U в области стимулирования  , KPI предприятия U в области стратегического планирования

, KPI предприятия U в области стратегического планирования  и KPI предприятия U в области оперативного управления

и KPI предприятия U в области оперативного управления  . Таким образом, Au можно отобразить формулой:

. Таким образом, Au можно отобразить формулой:

(3)

(3)

При этом KPI второго типа Au не формируется как функциональная зависимость от  , то есть:

, то есть:

(4)

(4)

В итоге снижается эффективность реагирования всей компании на изменяющиеся внешние условия. При этом между KPI в области стимулирования  и

и  также не существует строгой функциональной связи:

также не существует строгой функциональной связи:

(5)

(5)

Логика стимулирования персонала обуславливает необходимость использования показателей и из других систем KPI на предприятии для того, чтобы нацелить работников на выполнение основных задач, таким образом, должна выполняться следующая зависимость:

(6)

(6)

Отсутствие этих зависимостей выражается в наличии абсолютно разных подходов к установлению должностных окладов работников, годовому стимулированию в разных предприятиях Компании, применению различных KPI для целей стимулирования идентичных подразделений, а также разных подходах к оценке их достижения, в результате это ведет к снижению эффективности системы стимулирования в целом:

(7)

(7)

Таким образом, построение матриц материального стимулирования на основе KPI позволило провести сравнение систем стимулирования в трех НГДО и определить модель формирования системы KPI в Компании. На основе проведенного анализа можно сделать вывод о том, что в целом на предприятиях реализованы системы стимулирования одного типа. Однако применение разных подходов к трансляции KPI первого типа в системы стимулирования дочерних предприятий компании приводит к формированию ряда отличий, что негативно сказывается на эффективности системы стимулирования. Именно поиск подходов, позволяющих нивелировать данные отличия, позволит в дальнейшем развивать систему стимулирования.

Рецензенты:

Миролюбова Т.В., д.э.н., доцент, исполняющая обязанности декана экономического факультета, ФГБОУ ВПО «Пермский государственный национальный исследовательский университет», г. Пермь;

Прудский В.Г., д.э.н., профессор, заведующий кафедрой менеджмента экономического факультета, ФГБОУ ВПО «Пермский государственный национальный исследовательский университет», г. Пермь.

Работа поступила в редакцию 11.04.2014.

Библиографическая ссылка

Модорский А.В. АНАЛИЗ СИСТЕМЫ СТИМУЛИРОВАНИЯ ТРУДА В НЕФТЕГАЗОДОБЫВАЮЩЕЙ КОМПАНИИ // Фундаментальные исследования. – 2014. – № 6-2. – С. 314-319;URL: https://fundamental-research.ru/ru/article/view?id=34156 (дата обращения: 26.04.2024).