Для анализа и планирования затрат предприятия на производство и реализацию продукции важным моментом представляется их классификация по разным признакам в рамках макроэкономического анализа с целью прогнозирования межотраслевых связей. Классификация затрат предприятия в общем виде представляет собой деление их по производственному назначению и месту возникновения, выявляя объективно существующие группы затрат, процессы их формирования и взаимоотношения между отдельными частями.

В условиях модернизации российской экономики и кластеризации факторов, влияющих на систему управления затратами предприятия, в частности на производство и реализацию продукции, актуальным вопросом является изучение методов управления затратами предприятия как в стратегическом, так и в оперативном сегменте управления. Выбор метода обусловлен в первую очередь целями субъекта бизнеса в области управления, а также наличием условий и средств для их применения и реализации.

Сложность структуры и многообразие процессов формирования затрат предполагает подразделение их по ряду признаков. Единства в понимании классификации затрат предприятия среди ученых-экономистов до сих пор не существует. Различные классификации затрат на производство и реализацию продукции приводятся в многочисленных популярных изданиях, законодательных актах, монографиях по проблематике финансовых отношений в корпоративном секторе экономики.

С точки зрения экономической теории, существует следующая классификация затрат предприятия, выделяющая комплексные однородные элементы затрат: по функциям деятельности, по экономической роли, по составу и видам затрата, по способу включения и т.п.

Представителями Екатеринбургской финансовой школы, авторами которой являются А.Ю. Казак, О.Б. Веретенникова, М.С. Марамыгин, с целью определения академической позиции в области финансов предприятий, в частности структуризации затрат, предлагается обширная классификация затрат предприятия на производство и реализацию продукции, систематизирующая совокупность экономических признаков, которые влияют на основные финансовые результаты деятельности субъекта бизнеса в современных условиях хозяйствования [2]:

– по экономическим элементам;

– по участию в хозяйственной деятельности;

– по характеру изменения в связи с выпуском продукции;

– по характеру происхождения;

– по формам присвоения к отдельным продуктам;

– по экономической роли в процессе производства;

– по однородности (составу);

– по периодичности возникновения;

– по эффективности (целесообразности);

– в зависимости от возможности регулирования;

– по степени регулирования;

– по обязательствам.

Бланк И.А. предлагает к изучению и применению на практике следующую классификацию затрат на производство и реализацию продукции (услуг, работ), представленную в такой последовательности [1]:

1. По степени эластичности к объему реализации продукции выделяют постоянные и переменные издержки (затраты). Такое разделение затрат составляет важнейшее условие эффективности управления прибылью предприятия в целом на основе использования системы «Взаимосвязь издержек, объема реализации и прибыли» (или «CVP»). Выделение в составе операционных затрат переменных и постоянных их видов является одним из основополагающих принципов их классификации в целях эффективного управления ими.

2. По содержанию операционного процесса выделяют операционные затраты, связанные с производством продукции; со сбытом продукции и полные операционные затраты. Такая классификация издержек используется на производственных предприятиях.

3. По возможности отнесения на конкретные результаты деятельности (производство и реализацию отдельных видов продукции; деятельность отдельных центров ответственности и т.п.) выделяют прямые и непрямые издержки. Следует отметить, что деление затрат (издержек) на прямые и непрямые зависит от конкретных целей их распределения в процессе управления ими и в соответствии с этими целями может изменяться. Так, при формировании бюджета рекламной компании, связанной с имиджем или продукцией предприятия, расходы па размещение теле-, радио- и других видов рекламы будут носить прямой характер; в то же время они будут являться непрямыми при калькулировании себестоимости отдельных видов продукции.

4. По степени целесообразности понесенных затрат выделяют полезные и бесполезные издержки. Полезными издержками являются такие виды затрат, которые способствовали результативному осуществлению деятельности предприятия. Бесполезными издержками являются такие виды затрат, которые связаны с обслуживанием неиспользуемой части трудовых, материальных, нематериальных и финансовых ресурсов, предназначенных для осуществления деятельности предприятия.

5. По экономическому содержанию (экономическим элементам) выделяют следующие группы затрат (расходов): материальные расходы; расходы на оплату труда; отчисления на социальные мероприятия; амортизацию основных фондов и нематериальных активов; другие расходы.

6. По конкретным видам затрат выделяют отдельные статьи издержек (себестоимости), совокупность которых составляет их номенклатуру. Такая единая учетная номенклатура установлена для предприятий различных сфер и отраслей экономики и отражает специфику осуществляемой ими деятельности. В рамках каждой из установленных статей издержек (себестоимости) предприятие может организовать управленческий учет своих затрат, обеспечивающий эффективное управление ими.

7. По периоду отнесения произведенных текущих расходов выделяют издержки, связанные с текущей деятельностью, которые возмещены в процессе данного операционного цикла, и издержки, которые будут возмещены в предстоящем периоде (издержки, отнесенные на запасы готовой продукции на конец периода; расходы будущих периодов и т.п.).

Группировка затрат по экономическим элементам применяется при составлении сметы затрат па производство всей выпущенной продукции, планировании снижения себестоимости, определения её структуры, а также при нормировании оборотных средств. Она отличается от группировки затрат по статьям тем, что в ней все затраты распределяются по видам, характеризующим их экономическое содержание, без учета мест их возникновения [3].

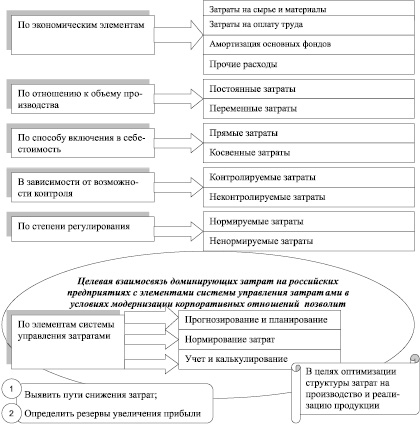

Проведенный эмпирический анализ классификации затрат на производство и реализацию продукции показал, что в целом они строятся практически на одних и тех же принципах. Однако для того, чтобы показать обобщенность и комплексно-функциональный подход к систематизации затрат предприятия по разным признакам в условиях интеграции капитала и максимизации прибыли, автором предлагается классификация затрат предприятия на производство и реализацию продукции, основанная на обобщении значимых исследований в области финансов организаций ведущих российских ученых, с выделением отдельного признака по элементам системы управления (рис. 1). Остальные признаки, рассмотренные в классификации, носят доминирующий характер систематизации и, как правило, применяются на любых предприятиях российской экономики.

Следует также отметить, что в зарубежной практике на предприятиях под структурой затрат нередко понимается процентное соотношение переменных и постоянных расходов [4]. В рамках данной позиции делают определенные выводы, к примеру, относительно высокий уровень постоянных затрат свидетельствует о высоком уровне модернизации и автоматизации производства [5], а относительно высокий уровень переменных затрат – о высоких затратах на оплату труда. Кроме этого, определенной спецификой за рубежом является сравнительный анализ затрат производства и реализации продукции конкурентов.

Эмпирический анализ российской и зарубежной литературы, посвященной вопросам методологии управления затратами предприятии, показал, что для российских экономистов новым является системный характер управления затратами, западными учеными разработаны комплексные подходы к принципам и инструментам управления затратами.

Безусловно, исключительная роль в процессе принятия управленческих решений определяется в эффективном использовании современных методов управления затратами, направленные на снижение себестоимости продукции, оптимизации затрат [7]. Управление затратами предприятия осуществляется на основе комплексной реализации совокупности функций управления в системе стратегического менеджмента, направленного на повышение конкурентоспособности и увеличение объема производства.

В условиях динамичной экономической среды с целью эффективного корпоративного управления, направленного на достижение поставленных стратегических целей и задач в рамках управления затратами предприятия могут найти свое место различные методы управления затратами предприятия на производство и реализацию продукции.

Современные методы управления затратами на производство и реализацию продукции, как в стратегическом, так и в оперативном аспекте управления имеют разнообразное экономическое содержание, различные цели постановки и условия применения корреспондируются с особенностями реализации [6]. В рамках оперативного управления затратами предприятия предлагается системный метод структуризации затрат предприятия в рамках корпоративного управления на основе сегментационного алгоритма управления затратами предприятия в целях развития новых инструментов, механизмов оптимизации затрат и повышения конкурентоспособности на строительном рынке.

Суть системного метода структуризации затрат предприятия заключается в последовательном отборе реализации приоритетных направлений деятельности субъекта бизнеса, разработке мероприятий по их достижению при адекватном обеспечении финансовыми ресурсами с учетом их эффективного использования.

Рис. 1. Классификация затрат предприятия по доминирующим кластерам

Основная цель системного метода – создание платформы для логического и программного подхода к структуризации затрат предприятия с целью принятия эффективных финансовых решений в рамках корпоративного управления.

Основные задачи системного метода структуризации затрат предприятия:

– определение количественной зависимости между структурой затрат и резервами увеличения прибыли;

– конкретизация качественных факторов, влияющих на структуризацию затрат предприятия в условиях рыночной экономики;

– алгоритмизация управления затратами предприятия в целях определения путей снижения затрат на производство и реализацию продукции;

– оптимизация структуры затрат на производство и реализацию продукции.

Достоинства системного метода структуризации затрат предприятия заключаются в рассмотрении структуры затрат субъекта бизнеса, установлении взаимодействия статей затрат с целью определения их взаимного влияния и качественного преобразования в рамках корпоративного управления. Кроме этого, системный метод дает возможность раскрыть более глубокие закономерности структуризации затрат предприятия.

Назначение системного метода структуризации затрат предприятия предполагает универсальное применение для субъектов экономических отношений, стратегической целью которых является оптимизация затрат предприятия и повышение конкурентоспособности на отраслевом рынке. Фундаментальная роль системного метода структуризации затрат предприятия заключается в том, что с его помощью достигается наиболее выгодное решение в части влияния структуры затрат на финансовые показатели деятельности предприятия.

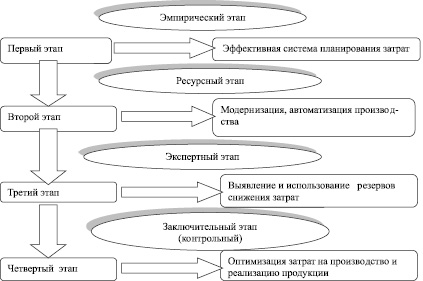

Предложенный сегментационный алгоритм системного метода структуризации затрат предприятия включает четыре взаимосвязанных этапа: эмпирический, ресурсный, экспертный и заключительный (рис. 2). Разработанные предложения системным методом структуризации затрат предприятия приобретают определенную адресность с зоной ответственности на каждом этапе алгоритмизации системы управления затратами предприятия.

Рис. 2. Сегментационный алгоритм системы управления затратами предприятия

В заключение хотелось бы отметить, что для решения структурированных финансовых проблем в области управления затратами предприятия использование системного метода структуризации затрат предприятия на основе сегментационного алгоритма позволит субъекту бизнеса четко формулировать цели проблемных ситуаций и находить пути их решения через экспертное оценивание и алгоритмизацию с целью достижения эффективной финансовой политики хозяйствующего субъекта в условиях динамичной экономической среды.

Рецензенты:

Князева Е.Г., д.э.н., доцент, зав. кафедрой страхования Института «Высшая школа экономики и менеджмента» Уральского федерального университета имени первого Президента России Б.Н. Ельцина, г. Екатеринбург;

Лукьянов С.А., д.э.н., зав. кафедрой международной экономики Института «Высшая школа экономики и менеджмента» Уральского федерального университета имени первого Президента России Б.Н. Ельцина, г. Екатеринбург.

Работа поступила в редакцию 06.09.2013.

Библиографическая ссылка

Юзвович Л.И., Смородина Е.А., Исакова Н.Ю. КОНЦЕПЦИЯ СИСТЕМНОГО УПРАВЛЕНИЯ ЗАТРАТАМИ ПРЕДПРИЯТИЯ В УСЛОВИЯХ ДИНАМИЧНОЙ ЭКОНОМИЧЕСКОЙ СРЕДЫ // Фундаментальные исследования. 2013. № 10-7. С. 1587-1592;URL: https://fundamental-research.ru/ru/article/view?id=32630 (дата обращения: 16.07.2026).