В современных условиях, несмотря на имеющиеся научные достижения в области риск-менеджмента, остаются неисследованными отдельные аспекты, лежащие в основе управления финансовым риском. В работе Ф. Найта «Риск, неопределенность и прибыль» впервые была высказана мысль о риске, как количественной мере неопределенности [1]. П. Самуэльсон поясняет: «...Неопределенность порождает несоответствие между тем, чего люди ожидают, и тем, что действительно происходит. Количественным выражением этого несоответствия и является прибыль (или убыток)» [2].

Представляется целесообразным подойти к оценке величины риска как к процессу присвоения значений вероятности и последствий риска, при этом ущерб будет выражать последствия в стоимостных показателях. Управление рисками позволяет оценить возможные опасности и вовремя принять верные управленческие решения. В современных условиях, характеризующихся процессами нарастания рыночной неопределенности, все большую роль принимает использование Fuzzy-методов в управлении рисками. Fuzzy-методы используют специалисты в области финансов, которые специализируются на финансовом моделировании, оценке рисков, количественном анализе, оценке активов, прогнозировании движения цен.

Базовые понятия нечеткой логики позволяют получить общее представление о принципах работы метода, его результативности и эффективности. Основы нечеткой логики были заложены в конце 60-х гг. в работах известного математика Лафти Заде [12].

Нечетким множеством (fuzzyset) на универсальном множестве U называется совокупность пар (μA(U), U), где μA(U) – степень принадлежности элемента u Î U к нечеткому множеству  . Степень принадлежности – это число из диапазона [0, 1]. Нечёткое множество на классическом множестве определяется как следующее:

. Степень принадлежности – это число из диапазона [0, 1]. Нечёткое множество на классическом множестве определяется как следующее:

(1)

(1)

Функция принадлежности количественно градуирует принадлежность элементов фундаментальному множеству. Отображение элемента в значение 0 означает, что элемент не принадлежит данному множеству, значение 1 соответствует полной принадлежности элемента множеству. Значения, лежащие строго между 0 и 1, характеризуют «нечёткие» элементы. Суть метода Fuzzy состоит в том, что для принятия решения при оценке факторов используются лингвистические переменные, которые в модели на основе разрабатываемых правил изменения факториальных признаков трансформируются в численные значения результативного признака по шкале, например от 0 до 1.

Нечеткие множества находят все большее применение во всех сферах деятельности. Известно, что разработаны внутренние-внешние наборы моделей для расчета риска наводнений и культуры земледелия в порядке альтернативы [5]. Успешно используются чисто вероятностные методы для анализа рисков, хотя это приводит к получению ненадежных результатов, таким образом, следует использовать нечеткие методы исследования риска [6].

Нечеткий риск часто рассматривают как многозначный риск. Расчет нечетко ожидаемого значения события риска обрушения тайфуна в провинции Чжэцзян был выполнен на основе Fuzzy-модели [8].

Увенчалась успехом попытка ввести внутренний и внешний наборы модели (IOSM) на основе информации о теории диффузии [10]. Известны разработки в области поиска гравитационных акторов (МГСА)на основе модифицированного алгоритма, что минимизирует преждевременную сходимость гравитационного алгоритма поиска (GSA) [11].

Открытое акционерное общество «РусГидро» – это крупнейшая российская гидрогенерирующая компания. Деятельность компании связана с рядом рисков, которые при определенных обстоятельствах могут негативно сказаться на ее производственных и финансовых результатах, социальной и природной среде. Анализ показал, что, несмотря на позитивные достижения компании, имеет место рост потерь от финансовой деятельности, в частности при проведении биржевых операций. Динамика цен на акции ОАО «РусГидро» на дневном интервале за 2011–2013 гг. отражает нисходящую тенденцию. Цена акции ОАО «РусГидро» за этот период снизилась с 1,19 до 0,74 или в 1,6 раза, опустившись до 62 % от начального уровня.

Можно выдвинуть гипотезу о том, что динамика цен на акции ОАО «Русгидро» определенным образом зависит от динамики глобальных индексов. Действительно, как показывают исследования, за период с 01.01.2012 г. по 1 июля 2013 г. цена на акции ОАО «РусГидро» снизилась и составила 52,9 % от начального уровня, а индекс S&P500 вырос до уровня 125 % [4].

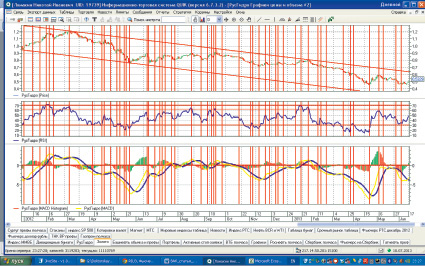

Используя программу QUIK, можно выявить, что динамика цены акций ОАО «РусГидро» с 01.01.2012 по 01.07.2013 г. на дневном интервале представлена в первом окне, во втором окне – индикатор разворота рынка индекс RSI, в третьем окне индикатор тренда MACD. Целесообразно разграничить график тренда цены акций ОАО «РусГидро» на отдельные тренды, используя вертикальные линии на графике – границы интервалов трендов (рис. 1).

Индекс относительной силы (RS Irelative streng thindex) – индикатор технического анализа, определяющий силу тренда и вероятность его смены. Популярность RSI обусловлена простотой его интерпретации. Индикатор может рисовать фигуры технического анализа – «голова-плечи», «вершина» и другие, которые часто анализируют наравне с графиком цены.

Для управления уровнем риска потери депозита акций ОАО «РусГидро» представляется целесообразным увязать динамику акции предприятия с динамикой индекса S&P500, RSI и MACD в fuzzy-модели.

Значения весов факториальных признаков, используемых в fuzzy-модели, примем равными единице, исходя из предположения, что степень воздействия их на результативный признак – цену акций ОАО «РусГидро» имеет равновеликое значение. На основании ранжирования варьируемых значений факториальных признаков, задаются границы нечетких чисел, от 0 до 1. Целесообразно сгруппировать значения таким образом, чтобы выявить три параметра тренда каждого из признаков: «растущий», «боковой», «снижающийся».

При разработке «правил» fuzz-модели выявляются, каким образом динамика и характер изменения факториальных признаков S&P500, RSI,MACD на дневных свечах влияют на поведение тренда акций ОАО «РусГидро».

Рис. 1. Динамика цен акций ОАО «РусГидро» за анализируемый период

Практика показывает, что движение цены актива на 1 % и более можно считать трендом. Примем прирост цены актива от –1 % до +1 % «боковым трендом».

Размах варьирования прироста тренда на «снижающемся» типе рынка акций ОАО «РусГидро» составляет от – 25,6 % до –2 %, на «боковом» рынке от –1,1 до 1,2, на «растущем» от 2,3 до 26,7 %. Индекс S&P500 ведет себя по-разному в трех типах рынка акций ОАО «РусГидро», что следует применить в настройках модели. Так, амплитуда движения S&P 500 на «снижающемся» рынке составляет от 0,13 до 1,86 %, на «боковом» рынке от 0,54 до 0,9, на «растущем» от –1,7 до 0,9 %.

Значения индикатора MACD варьируются от 0 до некоторых величин, причем отрицательную величину следует взять по модулю, поскольку «минус» означает не направление тренда, а лишь положение относительно некоторого среднего уровня на графике. Абсолютное значение показывает силу тренда от нуля до величины значения MACD на растущем, или снижающемся тренде.

Индикатор RSI на «снижающемся» рынке принимает значения «min» 30,7; «average» 48,3; «max» 63,9. На «боковом» – «min» 35,0; «average» 46,0; «max» 70,5. На «растущем» – «min» 31,2; «average» 47,8; «max» – нет (таблица).

Результаты обработки данных динамики трендов признаков

|

Параметр |

Снижающийся тренд |

Боковой тренд |

Растущий тренд |

|

|

РусГидро, ±∆ % |

min |

–25,6 |

–1,1 |

2,3 |

|

max |

–2,0 |

1,2 |

26,7 |

|

|

S&P 500, ±∆ % |

min |

0,13 |

0,54 |

–1,7 |

|

max |

1,86 |

0,9 |

0,9 |

|

|

MACD (отклонение от значения «0») |

min |

|–1,22| |

|–1,12| |

1,03 |

|

max |

3,66 |

1,25 |

|–1,57| |

|

|

RSI |

min |

30,7 |

35,0 |

31,2 |

|

average |

48,3 |

46,0 |

47,8 |

|

|

max |

63,9 |

70,5 |

– |

|

Параметры нечетких множеств трендов курса акций ОАО «РусГидро», индекса «S&P500» индикаторов «MACD» и «RSI» используются для формирования правил Fuzz-модели. Лингвистические переменные величин параметров факториальных признаков позволяют провести фазификацию.

Индикатор MACD (Moving Average Convergence/Divergence – схождение/расхождение скользящих средних) – технический индикатор, разработанный Джеральдом Аппелем (Gerald Appel), используемый в техническом анализе для оценки и прогнозирования колебаний цен на фондовой и валютной биржах. Индикатор используют для проверки силы и направления тренда, а также определения разворотных точек.

Если рассматривать использование fuzzy метода в биржевой торговле, то стоит отметить следующее. При этом устанавливаются взаимозависимости между результативным и факториальными признаками на различных видах движения рынка: снижающемся, боковом и растущем.

Правило 1. Если тренд «РусГидро» растущий и «S&P500» боковой и «MACD» снижающийся и «RSI» минимальный – результат: «риск низкий» – покупаем (открываем длинную позицию).

Правило 2. Если тренд «РусГидро» боковой и «S&P500» снижающийся и «MACD» растущий и «RSI» средний – результат: «риск средний» – держать (не закрываем длинную позицию).

Правило 3. Если тренд «РусГидро» растущий и «S&P500» боковой и «MACD» растущий и «RSI» средний – результат: «риск средний» – держать (не закрываем длинную позицию).

Правило 4. Если тренд «РусГидро» боковой и «S&P500» растущий и «MACD» растущий и «RSI» максимальный – результат: «риск высокий» – продавать (закрываем длинную позицию).

Правило 5. Если тренд «РусГидро» снижающийся и «S&P500» боковой и «MACD» снижающийся и «RSI» максимиальный – результат: «риск высокий» – продавать (открываем короткую позицию).

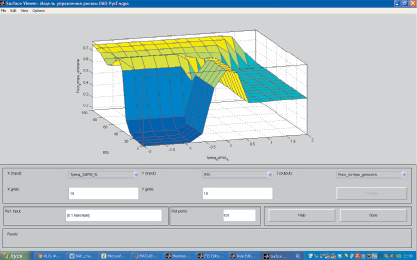

Всего в представленную модель вошли 27 правил, которые позволили получить информацию для принятия решения по поводу управления финансовым риском для любого сочетания действия факториальных признаков, выразившихся в форме кривой поверхности, которая есть не что иное, как графический результат правил.

Дефазификация результатов вычислений fuzzy-модели позволяет получить результат в форме натурального числа от 0 до 1 (рис. 2).

Рис. 2. Трехмерное представление результатов управления акциями ОАО «РусГидро»

Представляется целесообразным использовать алгоритм Fuzzy-модели управления риском при принятии решений по поводу проведения сделок с акциями ОАО «РусГидро, используя уравнение .

Представленный алгоритм Fuzzy-модели может быть положен в основу прибыльной стратегии [1]. Следует отметить, что разработанный нечетко-множественный алгоритм может найти применение в биржевых торговых роботах [3]. Внедрение алгоритма может способствовать оптимизации денежных потоков компании в современных условиях [2].

Разработанный алгоритм управления финансовым риском потери депозита акций ОАО «РусГидро» на основе использования Fuzzy-модели обеспечивает возможность осуществлять биржевые операции покупки и продажи акций компании как при ручной работе на бирже, так и при использовании механических торговых систем – в биржевых торговых роботах, в частности в программе QUIK.

Рецензенты:

Литвинова А.В., д.э.н., профессор, зав. кафедрой «Финансы и кредит» Волжского гуманитарного института (филиал) Волгоградского государственного университета, г. Волжский;

Старовойтов М.К., д.э.н., профессор, зав. кафедрой «Экономика и менеджмент» Волжского политехнического института, филиал Волгоградского государственного технического университета, г. Волжский.

Работа поступила в редакцию 08.10.2013.

Библиографическая ссылка

Ломакин Н.И РАЗРАБОТКА FUZZY-АЛГОРИТМА УПРАВЛЕНИЯ ФИНАНСОВЫМ РИСКОМ В БИРЖЕВЫХ ОПЕРАЦИЯХ С АКЦИЯМИ КОМПАНИИ // Фундаментальные исследования. 2013. № 10-7. С. 1534-1538;URL: https://fundamental-research.ru/ru/article/view?id=32621 (дата обращения: 17.06.2026).