Управленческий аудит, являясь экономическим институтом, обеспечивающим развитие рыночных отношений и реформирование отечественной экономики, должен стать гарантом выхода российской экономики на качественно новый уровень. Аудит как вид деятельности заключается в сборе и оценке фактов или информации, касающихся функционирования и положения в условиях ранка независимых производителей. Цель аудита – выражение мнения о достоверности финансовой отчетности аудируемых лиц в соответствии с порядком ведения бухгалтерского учета законодательству РФ.

Теории и практике управленческого учета и анализа посвятили свои работы зарубежные и отечественные ученые: К. Друри, В. Кильгер, И. Клок, Х. Плаут, Ж. Ришар, Дж. Эрнот, Т.Н. Бабченко, А.П. Бархатов, П.С. Безруких, М.А. Вахрушина, И.Е. Глушков, В.Г. Гетьман, В.Б. Ивашкевич Т.П. Карпова, И.А. Ламыкин, М.В. Мельник, С.Н. Николаева, В.Д. Новодворский, Л.В. Попова, Р.С. Сайфулин, В.Я. Соколов, В.И. Ткач, А.Д. Шеремет, Т.В. Шишкова и др. Управленческий учет и анализ затрат получили признание на государственном уровне, и постепенно внедряются на предприятиях промышленности России, которые применяют отдельные элементы нетрадиционных подходов к учету затрат и калькулированию себестоимости продукции, призванные в будущем занять достойное место в формировании системы управления затратами.

Система внутреннего аудита в строительстве – это совокупность организационных мер, методик и процедур, принятых руководством для упорядоченного и эффективного ведения основной деятельности, включающая надзор и проверку, а именно соблюдение требований законодательства, точности и полноты документации учета, своевременной подготовки отчетности. Главная цель внутреннего аудита – оказание помощи руководству в эффективности управления предприятием. Поэтому внутренний аудит, реализуя контрольную функцию, является средством снижения риска банкротства предприятия.

Система внутреннего аудита в строительной организации должна включать в себя следующие составные части, представленные на рис. 1.

Рис. 1. Предлагаемая система внутреннего управленческого аудита в строительной организации

Осведомленность и практические действия руководства проверяемой организации должны быть направлены на установление, поддержание и развитие системы внутреннего контроля в организации. Средства внутреннего контроля представлены составными частями внутреннего контроля на отдельных направления, участках основной деятельности строительной организации.

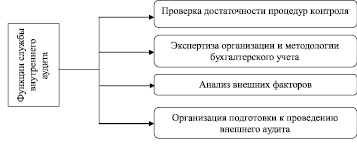

Основные функции предлагаемой службы внутреннего управленческого аудита представлены на рис. 2.

Рис. 2. Функции службы внутреннего аудита

Для выполнения своих функций служба внутреннего аудита должна быть укомплектована квалифицированными и заслуживающими доверия специалистами. Служба внутреннего аудита должна действовать на основании положения, утверждаемого руководителем предприятия или собранием акционеров, проводимым ежегодно.

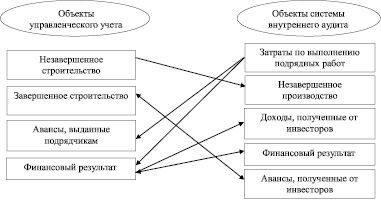

Формирование информации управленческого учета направлено на соответствие произведенных затрат действующей технологической структуре капитальных вложений в строительстве. Этим же параметрам отвечает и система внутреннего аудита, которая должна включать процедуры и методы функционирования хозяйственной системы.

Информационными источниками по объектам внутреннего аудита и управленческого учета служат данные, их взаимосвязь представлена на рис. 3.

Основные принципы внутреннего аудита затрат на производство строительно-монтажных работ, а также мероприятия, направленные на осуществление данных принципов, представлены в табл. 1.

Для внедрения системы внутреннего управленческого аудита необходимо разработать методику аудита затрат, относимых на себестоимость строительных объектов.

В табл. 2 предложена методика внутреннего аудита, которая отражает структуру составляющих аудиторской проверки и контрольные точки аудирования.

Предложенная методика разработана в матричной форме и представляет собой таблицу, где по горизонтали располагаются контрольные точки аудирования, а по вертикали – составляющие методики внутреннего аудита.

К составляющим методики внутреннего аудита относятся:

– цель внутреннего аудита;

– информационная база объекта внутреннего аудита и его направления;

– организация внутреннего аудита;

– возможные нарушения, которые могут быть выявлены в ходе проверки, и их оценка при принятии решения аудитором.

Применение данной методики внутреннего аудита затрат на строительство позволит на первоначальном этапе аудирования в соответствии с поставленной целью аудита любой контрольной точки проверить сопоставимость данных аналитического и синтетического учета затрат и их взаимосвязь с показателями форм бухгалтерской отчетности. Несопоставимость проверяемых показателей может служить сигналом о недостоверности отчетных данных.

Рис. 3. Схема взаимосвязи информации системы внутреннего аудита и управленческого учета

Таблица 1

Принципы внутреннего аудита затрат на строительство и мероприятия, направленные на их осуществление.

|

Принципы |

Мероприятия, направленные на осуществление данных принципов |

|

Существование и полнота |

1.1. Убедиться в том, что все отраженные в отчетности затраты на производство СМР действительно существуют. 1.2. Убедиться в том, что права организации на незавершенное строительство и затраты по СМР подтверждены и не ограничены правами третьих лиц |

|

Оценка и раскрытие |

2.1. Удостовериться в том, что произведенные затраты отвечают критериям активов, то есть не утратили способность приносить экономические выгоды. 2.2. Удостовериться в том, что все затраты на производство СМР оценены и отражены в отчетности в соответствии с принятой в организации учетной политикой и законодательством. 2.3. Удостовериться в том, что порядок учетных записей операций по учету затрат СМР соответствует учетной политике организации |

|

Возникновение и измерение |

3.1. Убедиться в том, что все затраты на производство СМР отражены в учете и отчетности в правильной оценке и в соответствующем отчетном периоде |

|

Представление и раскрытие |

4.1. Удостовериться в том, что вся существенная информация о затратах на производство СМР раскрыта в отчетности |

|

Соответствие нормативам |

5.1. Удостовериться, что все нормируемые затраты соответствуют сметной и договорной документации на производство СМР |

При необходимости целесообразно проводить сплошную проверку обобщающих показателей отчетности. Более того, предложенная модель методики позволяет ускорить сроки проведения аудиторской проверки, определить основные приемы и процедуры по направлениям аудита, установить возможные нарушения и дать оценку существенности выявленных ошибок, которые должны найти отражение в заключении, а также те, которые будут представлены заказчику в виде рабочих документов и приложены к отчету аудитора. Проверка достоверности показателей финансовой отчетности по данной методике позволит более детально выяснить, насколько соблюдаются правила ее составления.

Таблица 2

Методика внутреннего аудита затрат на строительство.

|

Компоненты методики аудиторской проверки |

Контрольные точки аудирования |

||

|

Объем реализованных строительных объектов |

Производственная себестоимость возведенных строительных объектов |

||

|

Цель внутреннего аудита |

Проверка достоверности объема возведенных строительных объектов |

Проверка реальность и обоснованности произведенных расходов |

Проверка достоверности, законности и целесообразности произведенных расходов |

|

Информационная база внутреннего аудита |

Регистр бухгалтерского учета по счету 08/3 |

Первичные документы и регистры бухгалтерского учета по счетам 08, 10, 60, 70, 71 |

Регистр бухгалтерского учета по счету 26 |

|

Направления внутреннего аудита |

Подтверждающий |

Подтверждающий |

Подтверждающий, организационно-правовой |

|

Приемы и процедуры внутреннего аудита |

Документальное исследование, расчетные, аналитические процедуры |

Документальное исследование, нормативно-правовое регулирование, расчетные процедуры, метод сравнения |

Документальное исследование, расчетные, аналитические процедуры |

|

Взаимосвязь контрольных точек аудирования |

Обороты по счету 08, 90/1 |

Обороты по счету 90/2 |

Обороты по счету 26 |

|

Возможные нарушения |

Завышение стоимости строительного объекта |

Списание излишних расходов, нарушение законодательства в части отнесения расходов на счета бухгалтерского учета |

Списание излишних расходов, необоснованное применение, норма расходов |

|

Оценка материальности ошибок внутреннего аудита |

Существенная |

Существенная |

Существенная |

Достоинство методики заключается в том, что количество контрольных точек не ограничено. Любой обобщающий показатель содержит разное количество частных, которые по данной методике определяются направлением аудита и степенью детализации показателей.

В условиях рыночной экономики экономические субъекты нуждаются в квалифицированной помощи по организации внутреннего аудита и системы внутреннего контроля, проведению финансового анализа в целях выявления внутренних резервов снижения себестоимости продукции, повышения прибыли. Предлагаемая модель внутреннего аудита, по нашему мнению, является одним из таких инструментов. Ее комплексное использование позволит аудитору подтвердить достоверность информации, сделать обобщение результатов и определить те моменты, которые должны найти отражение в заключении, а также интенсифицировать сам процесс аудирования и улучшить качество его проведения.

Для проведения внутреннего аудита на предприятии особое значение имеет составление вопросника аудитора, который готовится с целью дать инструкции аудиторам, гарантировать, что все этапы аудита проверены, подчеркнуть цели и объем проверки.

При подготовке вопросника аудитор должен принять во внимание:

– особенности деятельности организации;

– соответствующие процедуры проведения проверки;

– используемые документы.

В рамках проведения проверки аудитору рекомендуется:

– провести вступительное собрание;

– провести анализ результатов;

– доложить о выявленных результатах.

На вступительном собрании аудитор должен разъяснить объем и процесс проведения аудита, а также объяснить, когда, как и в какой форме будет представлен отчет о результатах аудита. Во время самого аудита аудитор должен исследовать объективные доказательства имеющихся несоответствий, задавать вопросы, вести необходимые для проведения проверки записи.Следовательно, основным правилом при проведении внутреннего аудита является: «Спрашивай, смотри, слушай».

Процесс анализа результатов должен установить:

– является ли выявленный недостаток отдельной ошибкой или целостной ошибкой системы учета;

– знают ли о проблеме проверяемые сотрудники;

– имел ли место предварительный доклад о недостатке;

– возможно ли немедленно провести корректирующие действия.

Выявленные несоответствия могут определяться как критические (полное нарушение методики или отсутствие таковой), второстепенные (однократно наблюдаемый недостаток в системе), замечание (незначительный пропуск, который, если не будет выявлен и устранен, может привести к более серьезному сбою).

В отчете по результатам проведения внутреннего аудита необходимо:

– указать объем проведенного внутреннего аудита;

– отметить все результаты;

– определить и объяснить рекомендуемые корректирующие действия;

– указать аудиторов и лиц, с которыми работали в ходе проверки.

После окончания аудита аудитор должен убедиться, что предложенные корректирующие действия выполнены, обеспечить краткосрочную и долгосрочную эффективность действий, подробно документировать все действия, следующие за аудитом, предоставить соответствующие бланки и формы.

Таким образом, практика аудита свидетельствует, что на тех предприятиях, где созданы и эффективно функционируют службы внутреннего аудита, значительно выше уровень сохранности имущества, использования ресурсов, организации бухгалтерского учета и достоверности отчетности. Опыт передовых предприятий Западной Европы показывает, что внутренний аудит оказываются действенным, позволяет повысить эффективность системы контроля за затратами производства, а также существенно улучшить работу подразделений предприятия при наличии поддержки со стороны первого руководителя и высокого уровня квалификации и опыта аудиторов.

Предложенный вариант системы внутреннего аудита должен обеспечить более объективную оценку качества строительного объекта проекта, большую прогрессивность запроектированного технологического оборудования, устойчивость и долговечность конструкций, степень безопасности и комфортности эксплуатации зданий.

Рецензенты:

Суворова С.П., д.э.н., профессор кафедры «Бухгалтерский учет и аудит», ФГБОУ ВПО «Орловский государственный институт экономики и торговли», г. Орёл;

Гуляева Т.И., д.э.н., профессор, заведующая кафедрой «Статистика и экономический анализ деятельности предприятий», ФГБОУ ВПО «Орловский государственный аграрный университет», г. Орёл.

Работа поступила в редакцию 07.06.2013.

Библиографическая ссылка

Ковалёва А.М., Куканова Н.В. ВНУТРЕННИЙ УПРАВЛЕНЧЕСКИЙ АУДИТ КАК СОСТАВНАЯ ЧАСТЬ СИСТЕМЫ УПРАВЛЕНЧЕСКОГО КОНТРОЛЯ СТРОИТЕЛЬНОЙ ОРГАНИЗАЦИИ // Фундаментальные исследования. 2013. № 8-1. С. 143-147;URL: https://fundamental-research.ru/ru/article/view?id=31888 (дата обращения: 16.05.2026).