В настоящее время актуальным вопросом в организации являются методы проверки и контроля финансовых потоков, а также финансовых аспектов деятельности. В настоящее время внутренний аудит, финансовый контроль и финансовый мониторинг рассматриваются как важные инструменты контроля финансов организации. По мнению Л.А. Бекоботовой [1], система контроля зависит от масштабов деятельности организации и его специфики. А.М. Петров [2] отмечает, что контроль зависит от различных критериев классификации оценок. Для того чтобы эффективно выстроить систему контроля, необходимо учесть взаимосвязи методов контроля финансов.

На сегодняшний день существует достаточно много теоретических исследований посвященных методам контроля финансов организации, где освещаются вопросы, направленные на выбор метода контроля [3, 4], направления контроля финансов организации, в которых рассмотрены этапы проверки [5–7].

Н.Ю. Лебедева рассматривает направления финансового анализа, которые необходимы для проведения проверки финансов организации [8].

Стоит отметить, что в большинстве случаев финансовый мониторинг рассматривается в контексте финансовых операций, связанных с легализацией (отмыванием) доходов, полученных преступным путем, например, в работе М.Ю. Дендиберя [9].

Н.И. Воронина рассматривает вопросы формирования системы контроля экономического субъекта, не относящегося к организациям государственного сектора, его цели и принципы [10].

Выполненный автором анализ научной литературы по финансовому мониторингу, аудиту и финансовому контролю приводит к выводу, что важнейшей проблемой и в теоретическом, и в практическом плане является вопрос взаимосвязей систем проверки финансов и их различных аспектов, выявление взаимосвязей и взаимозависимостей между ними, обоснование необходимости и достаточности метода проверки в той или иной ситуации.

Обзор научных публикаций по теме исследования показал, что сравниваются следующие системы проверки: аудит и финансовый контроль [11–13], контроль и финансовый мониторинг [14–16]. Анализ зарубежных публикаций показывает связанность тех же категорий и понятий [17–19].

Однако все изученные сравнения аудита, финансового контроля и финансового мониторинга, во-первых, не включают в себя определенную систему изучения, а во-вторых, не рассматриваются в совокупности как часть системы проверки и контроля финансов организации. Таким образом, в настоящее время существует научная проблема, которая заключается в том, что отсутствует единая система для формирования контрольных процедур финансов организации, что говорит о несистемном представлении различных вариантов проверки и не способствует созданию соответствующей научной теории как системы, с помощью которой возможно осуществить полноценную проверку финансов.

Автор полагает, что изучение взаимосвязей методов контроля будет способствовать системному представлению о финансах организации, а также выбору наиболее эффективного метода для достижения поставленных целей.

В качестве критерия отбора литературных источников выступили сравнительный и исследовательский подходы, направленные на изучение содержания финансового мониторинга, внутреннего аудита и финансового контроля, что будет способствовать изучению сущности и содержания исследуемых методов для решения сформулированной научной проблемы. В качестве критерия для критического анализа используемых источников было использовано наличие авторских разработок исследуемых методов, которые определяли их структуру.

Обзор научных публикаций по теме исследования показал, что структура финансового мониторинга, внутреннего аудита и финансового контроля рассматривается в зависимости от целей исследования финансов организации.

Цель исследования – сравнительный анализ финансового мониторинга, финансового контроля и аудита через их предметную область и создание триадной сети исследуемых систем проверок финансов организации.

Материалы и методы исследования

В качестве методов исследования были выбраны методы обобщения и систематизации информации, полученной в результате изучения литературы, критического и сравнительного анализа, а также был использован категориальный метод «триадная сеть». Для определения основных составляющих финансового мониторинга, внутреннего аудита и финансового контроля были использованы различные методы разработки: исследовательский и системный подходы. Для определения области исследования автором была выбрана категориальная методология «триадная сеть» [20, с. 89–90], которая позволяет расположить объекты исследования.

Триадная сеть основывается на множестве категорий, из которых в конечном итоге состоит предмет исследования или которые представляют предмет исследования, при этом между выделенными категориями связи будут установлены таким образом, что отдельные триады будут выделены и описаны по ходу решения поставленной задачи.

Вершинами триадной сети были заданы анализируемые понятия – финансовый мониторинг, внутренний контроль, аудит, которые представляют исследуемую предметную область. Ребрами триадной сети выступают связи между анализируемыми понятиями.

Условия применимости включают в себя:

− составление определенного набора факторов, категорий или понятий, которые описывают исследуемый объект и его различные аспекты, которые связаны между собой отношениями;

− на основании составленного набора категорий и понятий может быть составлена одна или несколько сетевых структур.

Результаты исследования и их обсуждение

Для рассмотрения триадной сети систем проверки финансов организации необходимо изучить их предметную область. В табл. 1 представлены различия финансового мониторинга, внутреннего контроля и аудита по различным характеристикам.

Анализируя данные табл. 1, можно сделать вывод, что представленные системы проверки имеют довольно много различных основополагающих характеристик, которые основаны на целях и средствах проведения процедур проверки.

Таблица 1

Предметная область финансового мониторинга, внутреннего контроля, аудита

|

Характеристика |

Финансовый мониторинг |

Внутренний контроль |

Аудит |

|

Цель |

Обеспечение постоянно устойчивого финансового положения организации, с учетом достижения высокой эффективности и результативности, а также постоянная адаптация к внешним и внутренним изменениям |

Соответствие деятельности организации планам процедурам, законодательству |

Выражение мнения о достоверности финансовой (бухгалтерской) отчетности организации |

|

Задачи |

Соблюдение требований законодательства РФ, нормативных документов и внутренних документов организации, в том числе регламентирующих его систему корпоративного управления. Соответствие деятельности организации утвержденной стратегии развития |

Экономное использование всех видов ресурсов, которое подразумевает рациональность. Соблюдение работниками установленных руководством требований правил и процедур |

Соблюдение требований нормативных документов законодательства Российской Федерации |

|

Объект |

Финансовые ресурсы организации |

Различные ресурсы организации |

Определенные хозяйственные средства и процессы |

|

Предмет |

Финансовые аспекты деятельности организации |

Наличие, состояние, действие звена системы организации |

Финансовая (бухгалтерская) отчетность |

|

Методы |

Научно-теоретические, эмпирические |

Научно-теоретические |

Эмпирические |

|

Основной принцип |

Постоянство |

Сбалансированность |

Законность |

|

Формы |

Предварительный, текущий, последующий |

Финансовый контроль (в том числе бухгалтерский, налоговый, комплаенс-контроль) |

Обязательный, инициативный |

|

Субъекты |

Органы управления организации |

Служба внутреннего контроля |

Аудиторы |

|

Механизм |

Мониторинг системы управления финансовыми ресурсами |

Контрольные процедуры |

Сбор и подтверждение аудиторских доказательств |

|

Ключевые вопросы |

Комплексные для организационных подсистем организации |

Сфокусированы на разных аспектах финансовых отношений и финансовых ресурсов |

Должны быть основаны на законодательстве |

Источник: составлено автором.

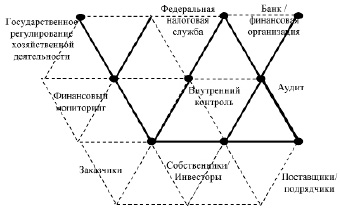

Триадная сеть «финансового мониторинга», «внутреннего контроля», «аудита» Источник: составлено автором

Известно, что внутренний финансовый контроль – это система внутреннего контроля, мероприятия по обеспечению качественного управления финансовыми ресурсами на основе принципов его проведения. Внутренний контроль – это совокупность мер, используемых руководителем для обеспечения соблюдения законности и эффективности расходования финансовых средств.

Согласно пункту 3 статьи 1 Федерального Закона от 30.12.2008 г. «Об аудиторской деятельности» № 307-ФЗ аудит это – независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения мнения о достоверности такой отчетности.

В данном исследовании финансовый мониторинг рассматривается как тип мониторинга, характеризующийся системой постоянного наблюдения за текущей, финансовой, инвестиционной деятельностью [16].

После рассмотрения различных и сходных характеристик систем проверки в организации можно представить укрупненную триадную сеть изучаемых систем (рисунок).

Разработанная триадная сеть состоит из трех уровней, уровни рассматриваются снизу вверх. На нижнем уровне расположены объекты и субъекты, влияющие на системы проверки; варианты систем проверки расположены на среднем уровне сети, а на верхнем уровне сети располагаются контрольные и надзорные органы власти, регламентирующие проверку. Триадная сеть позволяет рассматривать множество зависимостей в виде триад, которые представлены в табл. 2.

Разработанные триадные сети необходимы для нахождения связей в предложенных экономических категориях. В то же время для целей настоящего исследования разработанная триадная сеть является достаточной. В соответствии со схемой составления взаимодействия категорий в триадах, представленной в табл. 2, аналогично можно разработать и в дальнейшем изучать другие триады, основанные на категориях разного уровня.

Изучение категорий системы управления финансовыми ресурсами и планирование их взаимодействия являются основой для построения финансовой системы организации. В то же время известно, что выбор определенной модели и подхода к управлению финансовыми ресурсами в организации зависит от метода проверки.

Таким образом, можно говорить об экономичном или результативном подходе к формированию системы проверки финансов в организации. При проведении проверки в организации важно понимать, что исследовательский процесс может быть сосредоточен на экономической эффективности или результативности всех проводимых систем проверки.

Финансовое управление, как правило, претерпевает многочисленные негативные изменения из-за отсутствия системы проверки. Она должна быть построена в соответствии с целями и задачами организации. При этом необходимо учитывать, что система проверки обладает функцией финансов и функцией управления.

Таблица 2

Триадные системы проверки финансов в организации

|

Уровень категорий |

Система проверки |

Связующие категории триады |

|

|

1–1–1 |

Собственники/ инвесторы |

Поставщики/ подрядчики |

Заказчики |

|

2–1–3 |

Финансовый мониторинг |

Собственники/ инвесторы |

1. Государственное регулирование хозяйственной деятельности |

|

2. Федеральная налоговая служба |

|||

|

3. Банк / финансовая организация |

|||

|

Заказчики |

1. Государственное регулирование хозяйственной деятельности |

||

|

2. Федеральная налоговая служба |

|||

|

3. Банк / финансовая организация |

|||

|

Поставщики/ подрядчики |

1. Государственное регулирование хозяйственной деятельности |

||

|

2. Федеральная налоговая служба |

|||

|

3. Банк / финансовая организация |

|||

Источник: составлено автором.

В целом представляется, что в процессе организации и формирования, а также совершенствования управления финансовыми ресурсами организации необходимо оценивать и проектировать финансовую систему комплексно. Финансовый мониторинг, финансовый контроль и аудит в данном случае выполнили бы положительную миссию.

Таким образом, проведя сравнение финансового контроля, аудита и финансового мониторинга, можно выделить некоторые преимущества финансового мониторинга перед другими методами проверки, а именно:

− с помощью финансового мониторинга постоянно осуществляется проверка всех направлений деятельности организации, где требуются финансовые ресурсы, а не только итоговых показателей деятельности. При этом приоритетность проверки может быть определена собственником и направлена на сложные направления, а не только те показатели, которые отражаются в годовой отчетности;

− на основании данных финансового мониторинга можно оценить эффективность системы внутреннего контроля и спрогнозировать факторы банкротства, а также возможно злоупотребление со стороны руководства, менеджеров организации или рядовых сотрудников;

− финансовый мониторинг требует от проверяющих определенных знаний и профессиональных компетенций, которым необходимо разрабатывать рекомендации по оптимизации использования финансовых ресурсов;

В то же время следует рассмотреть вопрос о том, что создание отдельной службы финансового мониторинга может быть дорогостоящим для организации, поэтому необходимо одновременно рассматривать использование различных информационных технологий и методы цифровизации.

Через эффективно налаженный финансовый мониторинг можно оценить эффективность деятельности организации, создать систему управления рисками и контролировать эффективность этой системы, планировать мероприятия, которые снижают риски в соответствии с особенностями финансово-хозяйственной деятельности организации, а также реализовать проверку систем управления.

Заключение

Исследование сущностных характеристик финансового мониторинга с помощью триадной сети и сравнительного анализа позволило получить следующие результаты:

− построена триадная сеть, с помощью которой возможно дальнейшее изучение в первую очередь финансового мониторинга, но позволяет рассматривать взаимосвязи внутреннего контроля и аудита организации.

− сформулированы общие черты и сходство систем проверки – аудит, внутренний контроль, финансовый мониторинг;

− разработаны и систематизированы различные черты финансового мониторинга, внутреннего контроля и аудита, что в дальнейшем позволит на практике выбирать необходимый способ проверки финансов организации в зависимости от поставленных целей и сформулированных задач.

Научная ценность представленных результатов состоит в том, что проработаны вопросы теории методов проверки финансовых аспектов организации, при использовании в том числе финансового мониторинга, внутреннего контроля и аудита. Кроме этого практическая деятельность по реализации задач эффективного использования методов оценки теперь может базироваться на выявленных характеристиках и будет способствовать повышению эффективности деятельности организации.

Представление финансового мониторинга в системе проверки деятельности предприятия позволит перейти к исследованию его целей, структурных уровней, классификации и типологизации, что, несомненно, будет способствовать развитию системы проверки финансов в организации.

Дальнейшие теоретические исследования по сравнительному анализу могут быть дополнены и расширены за счет изучения нормативных источников, которые отражают особенности финансового мониторинга. Материалы проведенного сравнительного анализа могут использоваться при разработке дальнейших положений теории финансового мониторинга, в том числе цифровизации финансового мониторинга.