Основные направления реализации бюджетной стратегии Российской Федерации предусматривают такие «…механизмы и инструменты государственной финансовой политики» [1, с. 358], направленной на обеспечение «...экономической безопасности» [2, с. 8], которая является, в свою очередь, ключевым индикатором, «обусловленным определённым уровнем развития и защищённости от различных угроз всех сфер экономической и социальной жизни государства» [2, с. 8]. Поэтому финансовое благополучие или, другими словами, финансовая устойчивость отечественного предприятия определяется как приоритет успешного развития экономики нашего государства.

Финансовой устойчивостью считается способность предприятия сохранять свою платёжеспособность и ликвидность при рациональном использовании производственного потенциала. Следовательно, при рыночном развитии экономики финансовая устойчивость предприятия является не только одним из основных критериев его успешной деятельности и конкурентоспособности, но и гарантом экономической безопасности. Поэтому перед менеджерами предприятия, формирующим управленческие решения о жизнеспособности бизнеса, его эффективности и экономической безопасности, всегда стоит проблема о достоверной и полной информации, полученной по результатам анализа финансово-хозяйственной деятельности организации. Общеизвестно, что любого вида анализ деятельности экономического субъекта основан на показателях бухгалтерской (финансовой) отчётности, или, другими словами, на основе бухгалтерской (учётно-аналитической) информации. Бесспорно, что формирование деловой информации происходит на стыке различных информационных потоков по данным бухгалтерского учёта организации. Поэтому роль учётно-аналитического обеспечения эффективного ведения бизнеса до настоящего времени остаётся актуальной. Так, определение роли и значения финансовой устойчивости в обеспечении безопасной экономики следует понимать как основу эффективного бухгалтерского дела, связанного с формированием и функционированием качественной бухгалтерской информации по Учётной политике как основного внутрифирменного стандарта организации учёта и формирования отчётности.

Таким образом, методологическое единство существующих таких учётных систем, как финансовый, управленческий, налоговый учёт, и их различия должны рассматриваться как основополагающие принципы Учётной политики, влияющие на формирование качественной информации для надёжной финансового анализа работы предприятия на основе показателей бухгалтерской отчётности (финансовой, управленческой и налоговой).

Ключевое значение Учётной политики состоит в обеспечении финансового благополучия и экономической безопасности отечественной организации. Данный нормативный документ, формируемый каждой российской компанией, жестко регламентирован законодательством Российской Федерации, что подчёркивает исключительную роль Учётной политики не только в достижении финансовых успехов в экономической деятельности отдельной организации, но и в отечественной экономике в целом по следующим аспектам.

Во-первых, следует отметить, что перечень методов учёта выбирается организацией по критерию их эффективности в финансово-хозяйственной деятельности и утверждается приказом руководителя. Тем самым подтверждается официальный статус требований Учётной политики организации к ведению успешной экономической деятельности.

Во-вторых, менеджеры организации посредством Учётной политики получают полную и достоверную бухгалтерскую информацию, заключённую в бухгалтерскую отчётность (баланс, отчёт о финансовых результатах и т.д.), для их анализа и принятия рациональных управленческих решений. Обеспечение экономической безопасности в этом случае наглядно демонстрируется законодательными правилами качества бухгалтерской информации.

В-третьих, сама «природа» Учётной политики предполагает не только полный и хронологический учет фактов работы организации, но и одновременный их контроль и аудит в формах их текущей и плановой оценки; инвентаризаций активов, пассивов, капитала и финансовых обязательств, отражаемых в бухгалтерских регистрах, утверждаемых Учётной политикой.

Формируемый Учётной политикой организации на каждый финансовый год план инвентаризаций имущества и финансовых обязательств также является одним из весомых аргументов роли учётно-аналитических показателей для расчета показателей финансовой устойчивости организации и, как следствие, обеспечения экономической безопасности.

Поэтому при проведении менеджерами организации аналитической процедуры финансовой устойчивости организации важно формировать показатели целой группы коэффициентов состояния активов и пассивов на основании учётных данных главной отчётной формы финансово-хозяйственной деятельности – бухгалтерского баланса.

Нами предлагается оценивать финансовую устойчивость одним числовым значением по методике оценки финансовой устойчивости предприятия с применением экономико-математических методов. Итоговая оценка в этом случае будет «представлена одним числовым значением, в которой учтены наиболее значимые показатели финансовой деятельности предприятия с соответствующими им весовыми коэффициентами» [3, с. 87].

На первом этапе аналитического процесса выбираются следующие показатели финансовой деятельности предприятия:

Y – прибыль;

X1 – внеоборотные активы;

X2 – оборотные активы;

X3 - капитал и резервы;

X4 – краткосрочные обязательства;

X5 – долгосрочные обязательства;

X6 – затраты;

X7 – выручка.

Такие показатели позволяют рассматривать финансовую деятельность предприятия как действительно сложную, но управляемую систему.

Для оценки последствий изменения отдельных факторов следует установить взаимосвязи между ними, что позволит установить группы факторов, между которыми существует тесная корреляционная зависимость. Учитывая финансовое значение переменных, разумным представляется выбрать прибыль в качестве зависимой переменной, а остальные переменные определить в качестве независимых и объясняющих прибыль предприятия [3, с. 87].

Практические расчёты представлены в табл. 1, иллюстрирующей индикаторы, определённые на примере показателей ежеквартальных бухгалтерских отчётов компании «Чувашагрокомплект» г. Чебоксары Чувашской Республики за период с 2013 по 2017 г.

Построенная по стандартизированным данным выбранных показателей корреляционная матрица (табл. 1) показала наличие скрытых зависимостей между ними [3, с. 88], и методом пошаговой регрессии [4] отобраны наиболее значимые показатели, характеризующие финансовую деятельность исследуемого предприятия:

Х1 – выручка;

Х2 – внеоборотные активы;

Х3 – капитал и резервы;

Х4 – долгосрочные обязательства;

Х5 – затраты;

Х6 – прибыль.

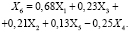

Расчёт оценки множественной линейной функции регрессии по стандартизированным данным отобранных показателей имеет вид

Для дальнейшего снижения размерности исходного пространства данных и определения структуры взаимосвязей между ними. предлагается применение метода главных компонент [5], при котором критерий Уилкса показал статистическую значимость построенной по отобранным показателям корреляционной матрицы. В ходе компонентного анализа построена матрица факторных нагрузок (без вращения и с вращением) в ортогональном преобразовании по критерию Варимакс, представленная в табл. 2 [3, с. 89].

В последней матрице можно отметить меньший разброс данных, поэтому, на наш взгляд, целесообразно ориентироваться на матрицу факторных нагрузок с вращением [4].

Из сформированной матрицы факторных нагрузок следует, что первая главная компонента F1 включает в себя признаки X2 и X3, а именно такие показатели бухгалтерского баланса АО «Чувашагрокомплект», г. Чебоксары Чувашской Республики, как «внеоборотные активы», «капитал и резервы».

Таблица 1

Корреляционная матрица показателей финансовой устойчивости компании «Чувашагрокомплект» (г. Чебоксары Чувашской Республики)

|

Показатели |

Y |

X1 |

X2 |

X3 |

X4 |

X5 |

X6 |

X7 |

|

Y |

1,00 |

–0,45 |

0,66 |

0,63 |

0,32 |

0,24 |

0,64 |

0,90 |

|

X1 |

–0,45 |

1,00 |

–0,84 |

–0,92 |

–0,31 |

–0,54 |

–0,63 |

–0,22 |

|

X2 |

0,66 |

–0,84 |

1,00 |

0,95 |

0,52 |

0,34 |

0,70 |

0,41 |

|

X3 |

0,63 |

–0,92 |

0,95 |

1,00 |

0,42 |

0,50 |

0,73 |

0,40 |

|

X4 |

0,32 |

–0,31 |

0,52 |

0,42 |

1,00 |

0,24 |

0,51 |

0,18 |

|

X5 |

0,24 |

–0,54 |

0,34 |

0,50 |

0,24 |

1,00 |

0,66 |

0,18 |

|

X6 |

0,64 |

–0,63 |

0,70 |

0,73 |

0,51 |

0,66 |

1,00 |

0,43 |

|

X7 |

0,90 |

–0,22 |

0,41 |

0,40 |

0,18 |

0,18 |

0,43 |

1,00 |

Таблица 2

Матрица факторных нагрузок АО «Чувашагрокомплект»

|

Показатели |

F1 |

F2 |

F3 |

F4 |

F5 |

F6 |

|

X1 |

0,081115 |

0,985565 |

0,085226 |

0,066230 |

–0,010000 |

–0,101652 |

|

X2 |

–0,940794 |

–0,106588 |

–0,267560 |

–0,138058 |

0,113378 |

0,006592 |

|

X3 |

0,859348 |

0,304983 |

0,192332 |

0,304416 |

0,191247 |

0,047653 |

|

X4 |

0,272478 |

0,062078 |

0,937769 |

0,206062 |

0,005013 |

0,002301 |

|

X5 |

0,398571 |

0,319903 |

0,417813 |

0,751024 |

0,008481 |

0,011261 |

|

X6 |

0,319720 |

0,874715 |

0,045056 |

0,304057 |

0,047137 |

0,189606 |

По данным аналитических расчетов F1 можно интерпретировать как «показатель наличия собственных оборотных средств».

Если рассмотрим вторую главную компоненту F2, то она увязана с признаками X1 и X6 (выручка и прибыль соответственно). Поэтому F2 можно интерпретировать как «показатель рентабельности исследуемого предприятия».

Третья главная компонента F3 связана с признаком X4 (долгосрочные обязательства баланса «Чувашагрокомплект»), и ее назовём «показатель долгосрочного привлечения заёмных средств исследуемого предприятия».

Четвертая главная компонента F4 связана с признаком X5 «Затраты», и ее определим как «показатель расходов деятельности компании «Чувашагрокомплект».

На основании полученных результатов анализа показателей бухгалтерской отчётности предприятия «Чувашагрокомплект» можно констатировать следующее. Первые четыре главные компоненты объясняют 98,4 % общей дисперсии [3], что даёт нам право аналитические показатели сгруппировать на четыре главные компоненты.

На следующем этапе исследованы весовые коэффициенты выделенных выше главных компонент методом анализа иерархий (метод парных сравнений [4]):

.

.

Таким образом, интегральная оценка финансовой устойчивости предприятия может быть представлена в виде

Офин.уст. = 0,586 *F1 + 0,274 * F2 + + 0,082 * F3 + 0,058 * F4 .

При этом следует иметь в виду, что показатели главных компонент определены по их выражению в виде линейной комбинации наиболее значимых признаков в компонентном анализе.

Итоговый коэффициент степени финансовой устойчивости исследуемой компании «Чувашагрокомплект», представленный в табл. 3, рассчитан по формуле

d = 0,5 a/b,

где d – оцениваемый коэффициент,

a – значение соответствующего показателя за предыдущий период,

b – значение этого же показателя за текущий период.

Анализ структуры сезонных колебаний коэффициента финансовой устойчивости АО «Чувашагрокомплект» позволил выстроить аддитивную модель временного ряда, по которой определено прогнозное значение этого коэффициента для IV квартала 2017 г. деятельности исследуемого предприятия: 0,5483.

Наглядно видно, что рассчитанные значения коэффициентов финансовой устойчивости в целом за исследуемый период превышают 0,5, и этим самым подтверждается устойчивое финансовое положение АО «Чувашагрокомплект».

Отсюда, полученные нами аналитическим путём текущие и прогнозные значения коэффициента финансовой устойчивости обеспечивают финансовую стабильность, что обеспечивает экономическую безопасность финансово-хозяйственной деятельности отечественной организации.

Как свидетельствует проведённый анализ, бухгалтерская информация выступает своеобразным учётно-аналитическим механизмом финансовой устойчивости организации, который определён в виде Учётной политики организации. Следует отметить стандартизацию Учётной политики по российскому законодательству, что выражает законную заинтересованность государства в успешной финансовой деятельности отечественных предприятий.

Проведённые расчёты финансовой устойчивости бизнеса на примере предприятия «Чувашагрокомплект» подтверждают необходимость рационального учётно-аналитического обеспечения для обеспечения экономической безопасности. Учётно-аналитический механизм в данном случае возможен только при эффективной организации бухгалтерского дела, основополагающим звеном которого является формирование нормативно-правового акта организации локального характера – Учётной политики. Именно посредством Учётной политики организации происходит реализация методологических основ бухгалтерского учёта.

Таблица 3

Коэффициент финансовой устойчивости АО «Чувашагрокомплект» (г. Чебоксары Чувашской Республики) за 2016–2017 гг.

|

Период |

2016 |

2017 |

||||||

|

I |

II |

III |

IV |

I |

II |

III |

IV |

|

|

d |

0,39 |

0,51 |

0,53 |

0,55 |

0,39 |

0,55 |

0,53 |

0,55 |

Следует отметить, что существует множество положительных взглядов отечественных учёных-экономистов на учётную политику как ключевого фактора успешного управленческого менеджмента организации. Одной из таких точек зрения является взгляд В.В. Христолюбовой, которая отмечает что Учётная политика «…оказывает непосредственное влияние на показатели финансовой отчётности» [5, с. 71]. Кроме этого, приводится, по нашему мнению, важный и актуальный акцент о том, что учётная политика – «не формальный обязательный её атрибут, а активный и эффективный инструмент управления финансами организации» [5, с. 71]. Подтверждением этому являются приведённые в данной статье нами аналитические расчёты финансовой устойчивости на основании показателей бухгалтерского учёта и отчётности, формируемых, как определено российским законодательством, Учётной политикой организации. В качестве доказательства важности качественной бухгалтерской информации для управленческого менеджмента отметим определение Т.Н. Кутаевой: «…учётная политика - это целостная система бухгалтерского учета в организации, включающая совокупность организационных, технических элементов и методов ведения отдельных объектов учета, исходя из специфики ее деятельности, и позволяющая своевременно и оперативно обеспечивать всех внутренних и внешних пользователей необходимой информацией» [6, с. 20].

Таким образом, обеспечение экономической безопасности деятельности отечественной организации возможно при соблюдении регламента основного рабочего документа финансовой деятельности – Учётной политики, определяющей эффективные методы учёта экономики предприятия и являющейся ключевым учётно-аналитическим инструментом его финансовой устойчивости.